汇丰路演韩国半导体:6家韩国设备公司ALL Long

汇丰首尔团队(分析师Chang Han Kil与Ricky Seo)于2月23日发布韩国半导体设备行业深度报告,基于2月9-13日亚洲路演与40家机构投资者的密集交流。

核心结论极其鲜明——6家韩国设备公司全部维持"买入",其中EO Technics目标价隐含45.5%的上行空间,HPSP达40.5%。

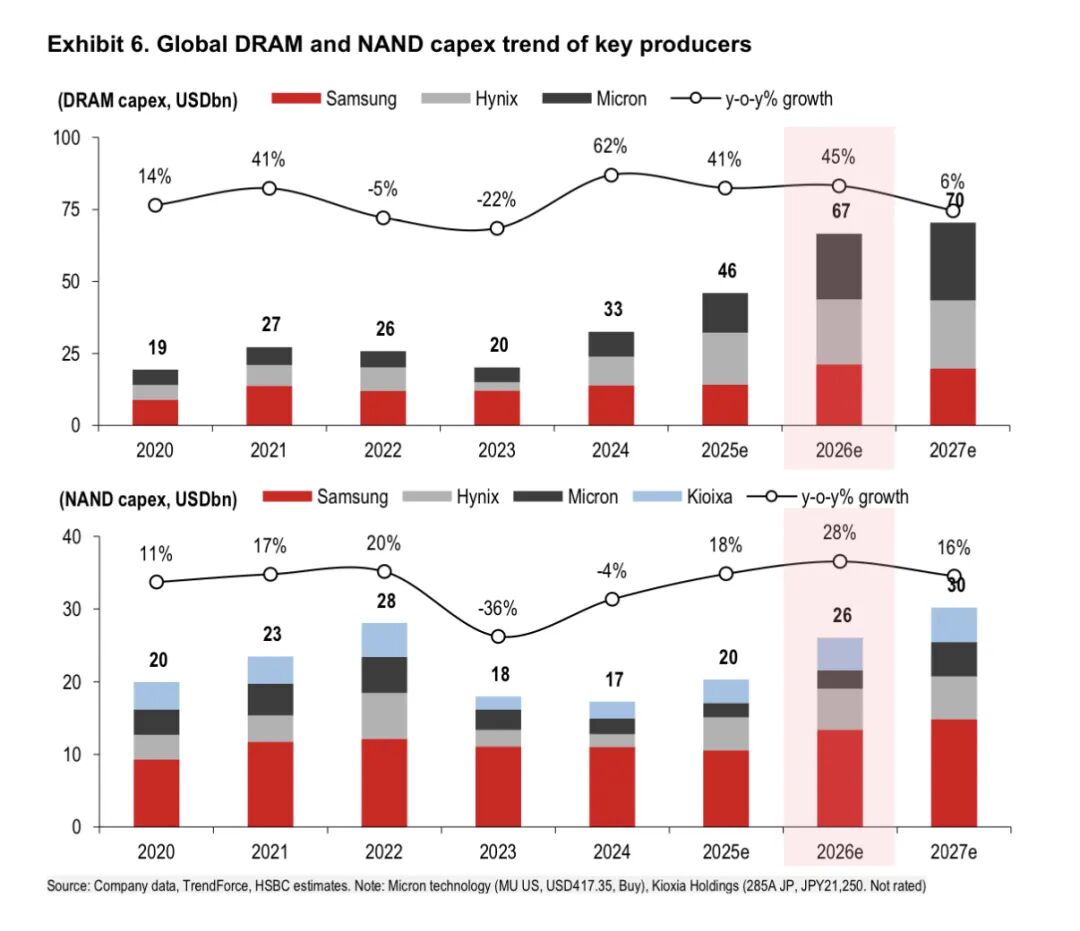

报告直言:存储资本开支在四季度业绩后再次被上修12%-18%,这轮周期远没结束...

这份研报的核心叙事只有一条线:人工智能驱动的存储超级周期,正在把韩国二线设备商从"跟随者"变成"定价者"。

能大概判断出消费周期...

汇丰团队最看好的两个名字是EO Technics和ISC——前者凭借飞秒激光切割技术在HBM4领域实现客户突破,后者作为英伟达、AMD、谷歌的橡胶测试座供应商,正在用新产能抢占市场份额。

报告原文称"EO Technics is set to benefit from stronger laser annealing and grooving shipments"(EO将受益于更强劲的激光退火和切割出货),底层逻辑是1c纳米制程迁移带来的设备需求跃升。

数据面上,韩国存储资本开支2026年和2027年预估分别被上调至约100万亿和110万亿韩元,同比增长12%和18%。

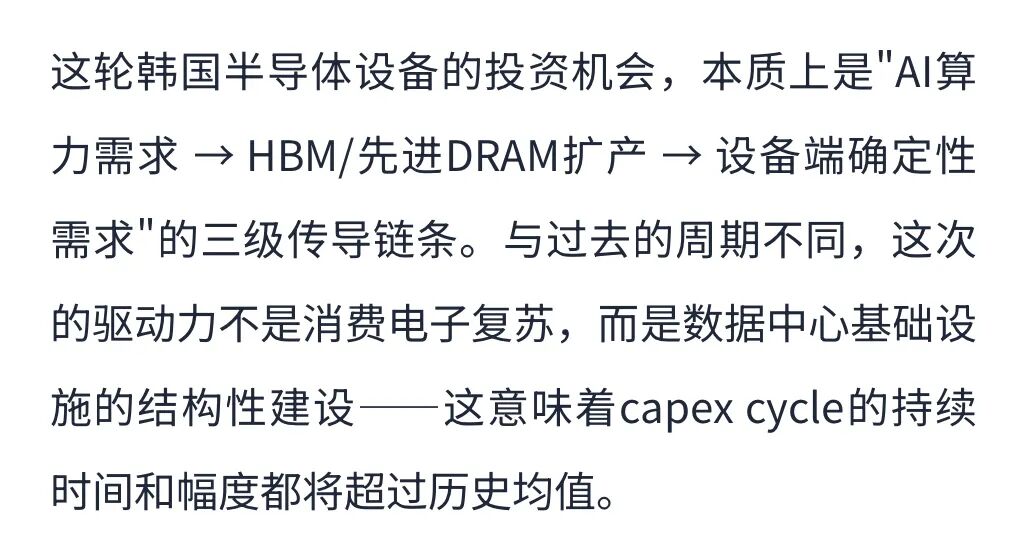

全球晶圆设备市场2026年预计达1260亿美元,其中DRAM设备同比增长15%。供给缺口预计延续到2027年——三星P4扩建、海力士M15X新厂、美光Fab16的产能爬坡节奏,叠加1c纳米渗透率从0%跳升至28%,设备端的确定性极高。

其余四家同样处于产品渗透的加速拐点。

原益IPS的原子层沉积和化学气相沉积双轮驱动,HPSP的高压退火设备2026年市盈率仅25.5倍、净资产收益率却高达37%,朴系统的原子力显微镜即将打入先进封装产线级检测。

ISC的人工智能相关收入占比预计从2024年的40%飙到2027年的85%——这已经不是传统设备股的故事,而是纯粹的算力基建代理标的。

值得注意的是,这6家公司2026年平均市盈率约35倍,但盈利增速普遍在30%-70%,对应的估值增长比不到1倍。对比全球同业(阿斯麦41.7倍、应用材料31.3倍、东京电子33.2倍),韩国标的在"估值-成长"的性价比上仍有明显优势。

这或许正是聪明钱从大市值设备股转向中等市值设备股的底层原因。再有一点就是韩国自己也太拼了....这是要让年轻人全都贷款搬家呀. 平时文章和视频经常提到的知识星球就是 KZG 分享观点、研报、快讯解读的地方。已上传。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。