AI投资举债飙升,美股可以抄底吗?

三思注:

尽管美国科技巨头为 AI 大规模举债、资本开支远超预期,但当前信用市场并未出现系统性风险,反而显示出极强的资金承接能力。软件行业确实面临 AI 颠覆带来的估值与信贷压力,尤其是中间层 SaaS 和部分私募信贷敞口(美国商业信贷的风险和做空机会我们从去年底就介绍过几次),但其规模尚不足以冲击整体金融体系。与此同时,AI 投资被视为具有正外部性的通用技术投入,不仅可能带来长期生产率提升,在国运竞争下也有望获得政策层面的呵护。海外资金持续流入美股科技板块,为估值提供缓冲,使纳指在调整后仍具中长期吸引力。

正文:

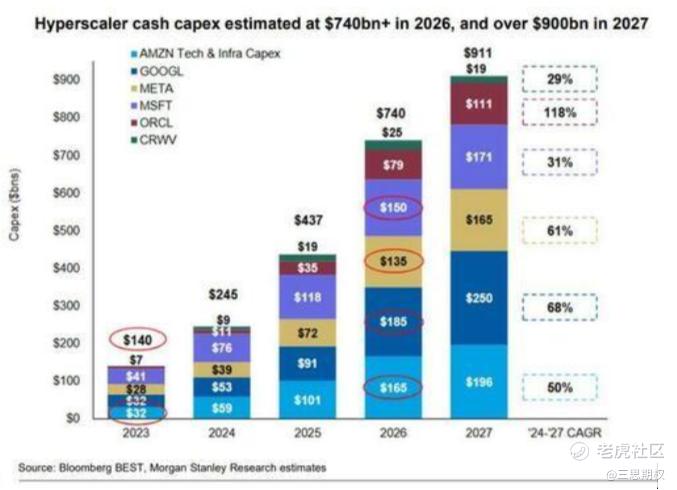

1.科技巨头举债超预期

首先,美国大型科技企业今年信用市场融资量大超预期,投资者认购活跃,利差上升处于可控范围。微软、Meta、亚马逊和谷歌(四大云厂家)预计2026年的资本支出指引达到了惊人的6500亿美元,若算上甲骨文等,数字升至7400亿美元,远超市场共识 。摩根士丹利预计超大规模计算公司今年的借款将达到4000亿美元,较2025年翻一番。美国银行调查显示,大多数投资者预计信用债2026年供应量在1000亿至3000亿美元之间。

图:巨型科技股资本支出增速极快

尽管债券供应量巨大,投资级债券的技术面依然强劲,资金一直在追逐交易。例如,Alphabet进行了200亿美元的债券销售(超预期的150亿美元),吸引了超过1000亿美元的订单,认购倍数高达5倍。此外Alphabet也在英国成功发行百年债券,英国养老金认购也非常踊跃。甲骨文发行的250亿美元债券也吸引了创纪录的1290亿美元订单。虽然部分分析师担忧供应过剩,但交易利差接近自90年代末以来的最窄水平。美国高等级企业债券的平均利差仅为0.75个百分点。Alphabet发行的2066年到期债券收益率仅比国债高出0.95%。

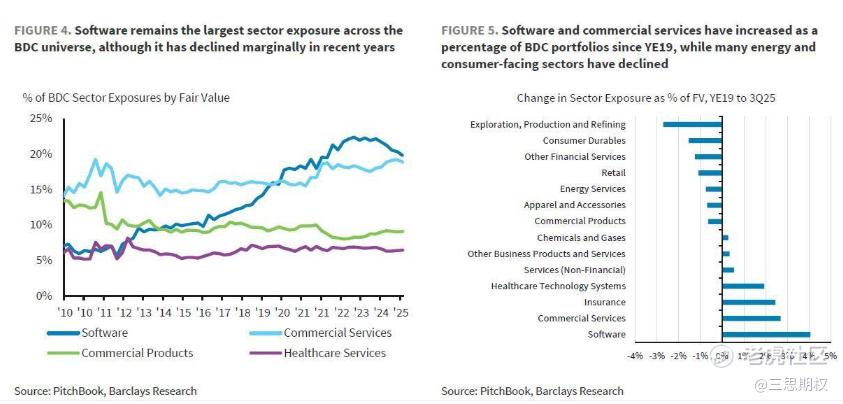

不过,局部可能存在一些小的风险点,比如在软件业的信贷敞口,但是这仍然可控。软件行业是商业发展公司(BDC)最大的行业信贷敞口,约占其投资组合的20%,总敞口约1000亿美元 。随着AI Agent(智能体)的普及,企业开始利用AI替代初级白领工作,导致软件采购量随裁员而缩减。Anthropic和OpenAI等推出的代码生成工具大大降低了软件开发的门槛,使得许多中间层SaaS产品面临“功能商品化”甚至价值归零的风险,近期软件板块的估值大跌,也带动了纳指的疲弱。

图:BDC最大的敞口是软件业

由于担忧AI颠覆软件行业,近期软件公司的杠杆贷款价格下跌了约4%,BDC股票指数下跌了4.6% 。尽管私募信贷和BDC受影响,但在公开交易的高等级和高收益企业债券市场中,软件公司的占比相对较低,各占约3% ,尚不足以对整个信贷市场构成系统性威胁。

图:高收益债券ETF依然维持在去年关税冲击之后的价格区间,非常稳健

另外一个由资本开支激增引发的担忧是Mag7巨头资本开支扩展导致净现金下滑或导致回购缩减和估值下行。市场担忧巨额资本支出(CapEx)将耗尽自由现金流,导致“七巨头”无法负担股票回购。除微软外,其他巨头在2026年产生的现金流可能不足以覆盖资本支出,意味着没有运营现金留给回购 。

然而,企业举债回购是可能的。只要内部测算的AI投资回报率(IRR)——例如高盛乐观派所预测的20%至30% ——显著高于税后债务成本(约3.5%-4.5%),那么通过发债来回购股票就是增厚股东价值的理性行为。不仅如此,举债回购也是一种积极的信号效应,传递给市场信心。

图:微软股价去年年底以来受RoE下行叙事影响一蹶不振,资本开支超预期,股价在业绩后暴跌。

2.AI板块不缺反弹的动力

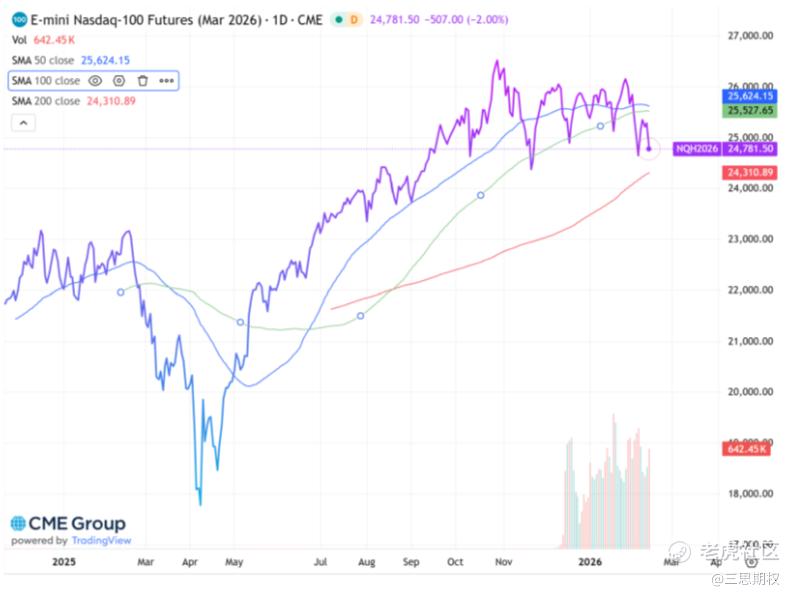

由于全球优质AI资产仍然短缺,仅中美两国形成了极为可观的AI应用产业,美国以外投资者依然可能保持对美科技企业股票投资敞口。目前资料显示,美国AI主导的股市吸引了来自世界各地的资金,外国投资者持有美股占比达31.3%,为二战后最高水平。虽然个股层面的AI竞争鹿死谁手尚未可知,但是海外投资者对广泛的美股科技市场进行AI投注依然是尚未见动摇的趋势。欧洲和其他AI落后地区的资金的持续流入美股或能部分补偿未来回购下行造成的缺口。因此在调整之后纳指仍然具备长期的吸引力。

图:纳指走势,目前须看是否能守住200日均线然后交易反弹

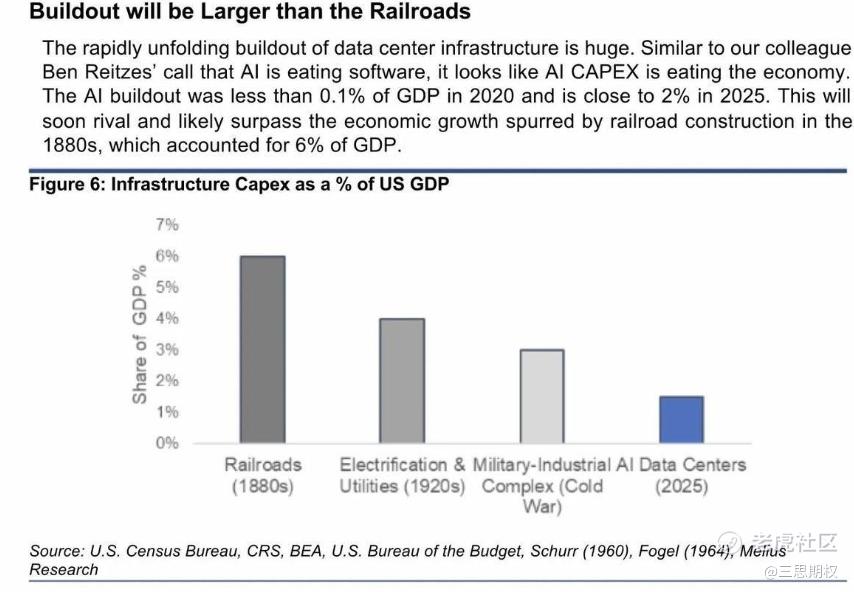

另外,AI技术可能具备巨大的“正外部性”,在政府层面也能得到更多 ‘溺爱’。 与2008年的房地产泡沫不同,房地产具有规模不经济和负外部性特征,而AI作为一种通用目的技术,其投资即使在短期内过热,也能为全社会留下算力集群、数据中心和算法模型等宝贵的数字基础设施。即使不考虑中国及部分一带一路国家的需求,美股科技巨头的Capex支出本质上也是在用美元的投资来满足至少2/3个发达世界国家的需求,参考以往的几次科技革命,在当前的AI投入强度下似乎也算不上多。

图:历史上几次科技革命中,美国资本开支占GDP的比重

诺贝尔经济学奖得主Philippe Aghion的研究指出,AI革命在未来十年有望为GDP带来年均0.8%至1.3%的额外增长。0.8%甚至接近1%的年GDP增量是任何政府都无法拒绝的红利,自然也会想尽各种办法来鼓励呵护:其一是继续通过财政手段进行刺激(比如上一篇文章我们提到的日股机会),或政府与军工行业直接下场购买AI企业的服务;其二,不能排除政府为潜在的“创造性破坏”引发的金融风险的兜底可能性。更值得注意的是,在地缘竞争的情况下,各国对科技巨头在本轮AI浪潮中的垄断与超然地位可能采取柔性态度——只要能保证本轮全球AI科技竞赛的领先地位,那么剩下的事都可以以后再商量。

图:之前公开文章也提示过,26年Q1Q2市场或受财政刺激资金到账提振,这或许能改善科技股估值并维持良好的信用融资环境,并对美元形成支撑。

中期选举不是资本开支的全局性风险因素。历史的来看,金融危机后低增速低通胀低利率的状态已经解除,为了实现经济增长率的提升和维持住来之不易的正常通胀水平而不功败垂成,26年中期选举即使民主党占据两院也很难有政治意愿去破坏当前AI热潮带来的“虚拟经济资本开支增加——主街与工业复兴——生产率提高循环”。毕竟AI领衔的股市上涨支撑了美国总需求,也成功对冲掉了关税增加带来的潜在通缩效应。但是目前不确定的就是,特定企业由于创始人和特朗普政府关系过于不健康,或受到改选后国会质询,从而增加其融资难度,比如甲骨文(但它凭借关系也拿到了字节美国的权益,目前股价跌了一多半的甲骨文其实是有openai和字节双轮托底)。

3.一些担忧与隐忧

虽然这么说,但是还是有些投资者会担心未来信用市场发行过多叠加美股板块分化波动较大,会影响整体美元资产(对大钱来说是股债投资组合)的吸引力。目前来看,这种担心似乎是有些过虑了。从回报率来看,标普500指数距离历史高点仅约 3%,而指数中位数成分股的表现甚至更接近高点,长期跑输纳指的道琼斯,今年或有可能跑赢一次,而纳指反而受到前文所说的资本开支过大与软件企业受冲击的影响。

传统股债60/40 组合在过去一年上涨约 13%,年初至今仍为正收益;风险平价组合在过去 12 个月累计上涨 18%,最近 30 天内上涨了4%。今年,无论是风险平价组合,还是经典的60/40 组合,年初以来依然录得正回报,要谈论“负财富效应导致资金流出美国金融市场从而促使美元走低”,显然这不太站得住脚。

图:美元指数仍大体处于长期支撑线之上。

对美元而言,决定美元走势并不是资产价格渠道,美元指数之前的承压也和信用债发行与股市波动关系不大。决定美元走势的依然是数据与联储降息预期这些传统的因素,而后者如今也面临更大的政治干扰。而另一个潜在影响巨大但当前影响不明的,是蓬勃发展的AI部门对美国就业的冲击,它或将影响到过去驱动美国经济增长的居民消费。

图:微软AI CEO称大部分白领工作将在未来12个月被AI替代(如今youtube上的北美大厂失业博主赛道已近成一门显学),“模型写的代码要比大多数人类都好”。而这个观点已在印度股市上得到应验,作为印度创汇的支柱产业,印度的软件服务外包巨头股价近期大跌不止。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BrianWashington·02-25AI热潮未退,美股抄底好机会!点赞举报