野村把KOSPI目标价拍到8000,押注韩国年轻人存款搬家..

野村证券(Nomura)韩国策略团队 Cindy Park / Dongmin Lee,2026年2月23日发布。

核心结论:将KOSPI 1H26目标价大幅上调至7,500–8,000,对应2026F PER 12.0–13.0x、P/BV 2.1–2.2x、ROE 18.6%。

KOSPI目前2026/27年PER仅9.2x/7.4x,P/BV 1.6x/1.3x——放在全球主要市场里,这个估值几乎是地板价。

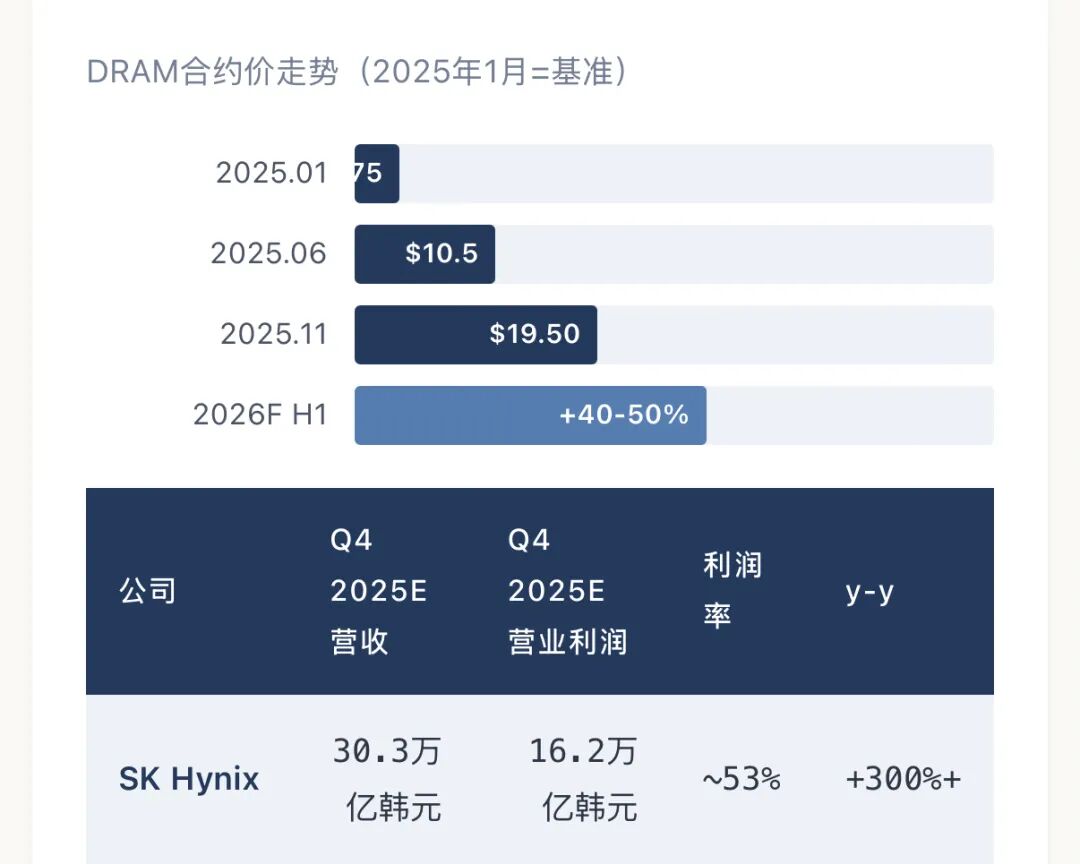

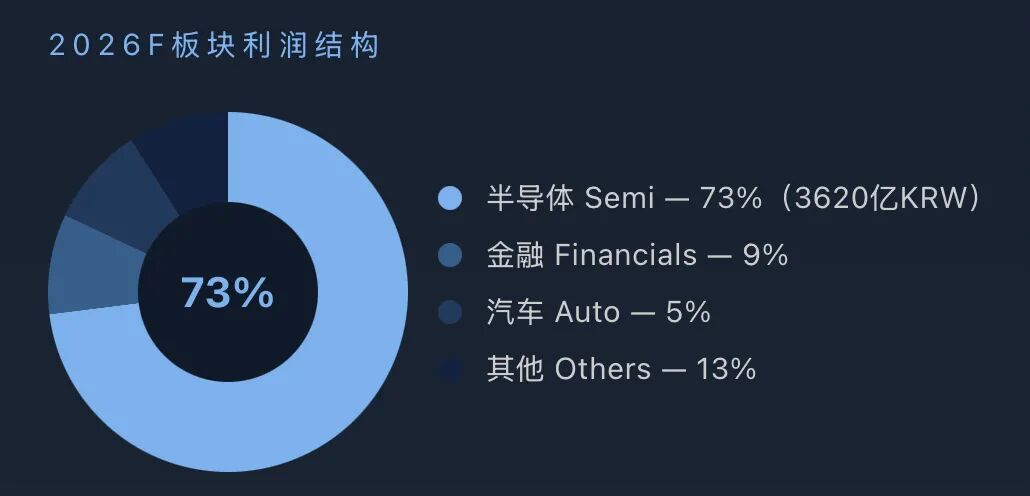

野村的逻辑链条很清晰:commodity memory加HBM超级周期正在引爆韩国企业盈利,2026年EPS预计同比暴增129%,其中半导体板块贡献了全市场73%的net profit。

但更值得关注的是报告的Reality Check部分。

野村花大量篇幅分析2025/26商法修正案的实际落地情况,野村对标日本经验指出,从2005年到2022年,日本经历了17年的experimental phase才真正推动资本效率改善。

韩国的挑战更大:chaebol的家族控制结构比日本交叉持股问题更根深蒂固。韩国上市公司中18%的市值涉及"双重上市",远高于日本4%和台湾3%,控股公司NAV折价超50%。

不过资金面正发生结构性变化。韩国散户投资者存款从2024年初的50万亿韩飙升至2026年1月的106万亿,五大银行活期存款单月减少22万亿——钱正在从银行搬向股市。这场"大搬家"若持续,将是KOSPI估值重估最坚实的底层支撑。

韩国这是玩命推stock....完整版已上传星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论