五家聆讯2.0,AH美格智能、兆威机电、埃斯顿折价多少才能打?

昨天欠的三家AH聆讯:

1.美格智能:无线通信模组

按2024年全球无线通信模组业务收入计,美格智能排名全球第四,市场份额为6.4%,目前这个市场玩家基本都是中国的,老大移远通信占据了42.7%的市场份额,老二就是之前上市的老熟人广和通份额16.1%。

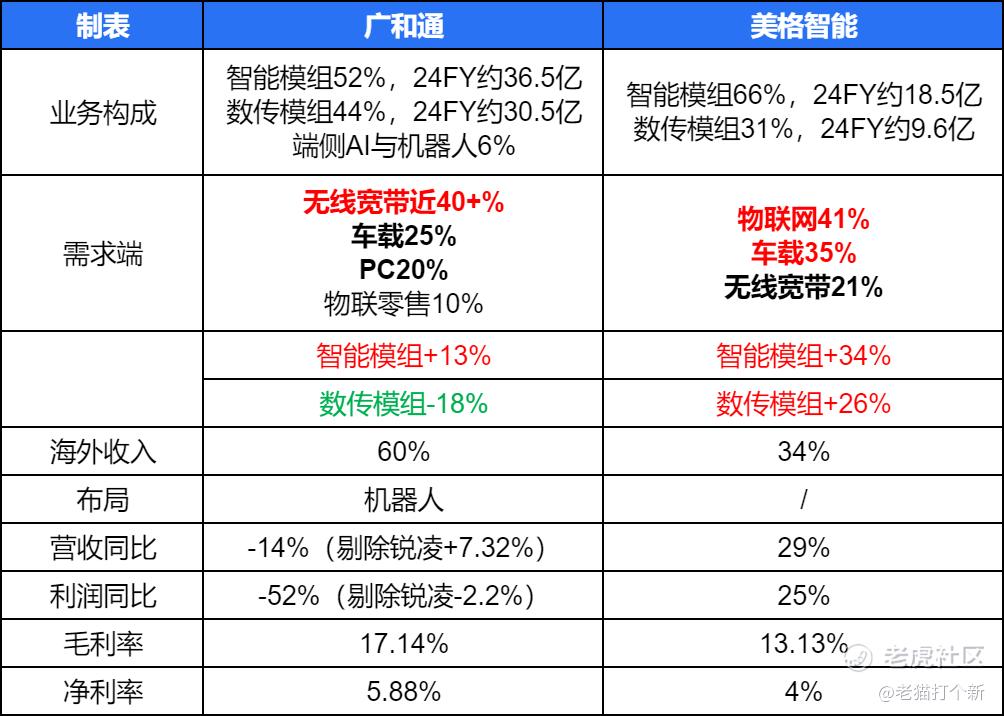

很显然老广(广和通)就是严格的对标标的,以下是两家大概的对比:

两家侧重点很不一样。

广和通海外市场偏重,毕竟主要是无线宽带为主,其FWA在北美市场有近半的市场份额,前五大客户为华硕、比亚迪、惠普、戴尔、合勤科技,基本为消费端+车载的组合。

美格占比就没有那么高,车载是主体,绑定比亚迪、理想等,应用于智能座舱产品,其比亚迪座舱模组市占率超过40%,第一大客户为比亚迪+比亚迪电子,其他都素

老广上市时AH折价38%,现在已经折57%的水平了,首日跌11.7%,中信大哥的绿鞋也兜不住。下面是三家大A走势,近半年整体还是下行的,广和通在里面走的都算好的了。。。

综上,美格要打除非折的特别特别多,不然吃面。

2.兆威机电:精密驱动系统,机器人灵巧手

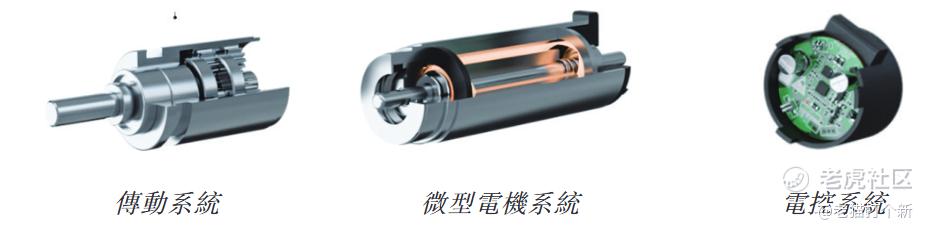

公司主要核心产品是将传动系统、微电机系统和电控系统深度融合的“1+1+1”高度集成化系统,实现微小体积内的精密驱动与控制。

按2024年收入计,公司是中国最大的一体化微型传动与驱动系统产品提供商,市场份额为3.9%,全球第四,这个赛道全球前五都是不到2%的市场份额,极度分散。

按需求分,公司以汽车领域为主,占63%,消费+医疗合计占28%。

汽车产品:应用于智能座舱、底盘域及车身电子领域,如中控屏执行器、遮阳屏执行器、汽车尾门伸缩执行器、隐藏式车门把手执行器、激光雷达调节模组等。

消费科技产品:如高性能伺服电机系列、瞳距调节驱动模组(用于VR/AR设备)、学习机摄像头模组、智能门锁齿轮箱、割草机器人驱动系统、洗地机驱动系统、扫地机器人驱动系统等。

医疗科技产品:如微创电动外科吻合器驱动系统、护理眼镜齿轮箱等。

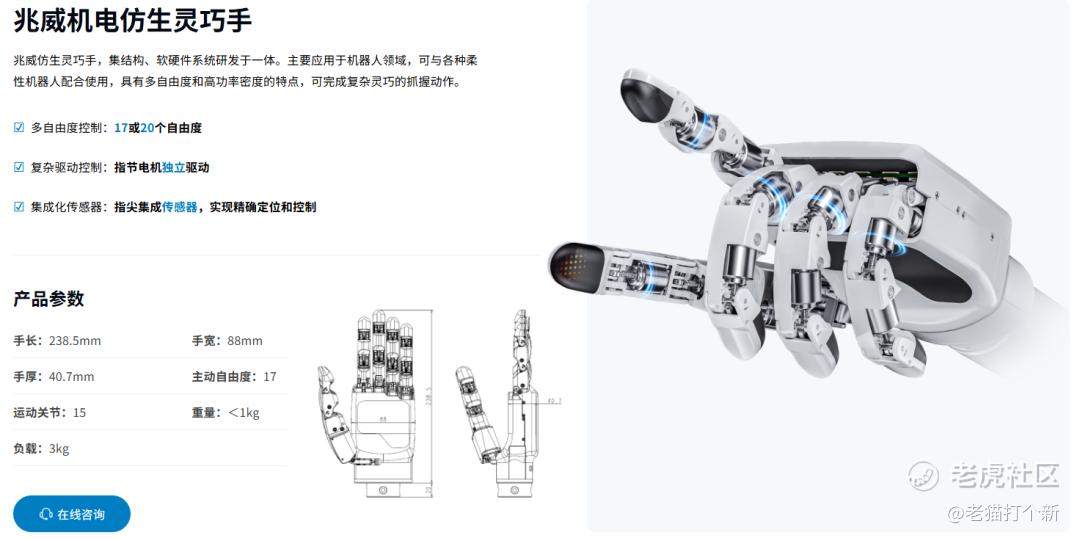

灵巧手赛道:24年11月兆威发布自研灵巧手,25线7月推出第二代。早与**、北京银河通用、途见科技、智元机器人、乐聚机器人等人形机器人及具身智能企业签署战略合作备忘录。

兆威机电是特斯拉 Optimus(擎天柱)灵巧手的核心供应商(Tier1),主要供应微型传动系统(电机 + 减速箱一体化模组),用于手指关节驱动。

早在25年8月就有报道,兆威向特斯拉供应用于dexterous hands的微型精密传动组件,并计划在泰国投资建厂以应对供应链风险。翻翻本次招股书募资用途,虽然聆讯版的比例未定,但第一条第(1)则就是覆盖灵巧手、手术机器人、芜劣机器人的研发投入;第二条就是扩大全球产能计划泰国建厂(26年中开工,27年中前完工)。很显然具身智能业务发展是本次募资的主目的。

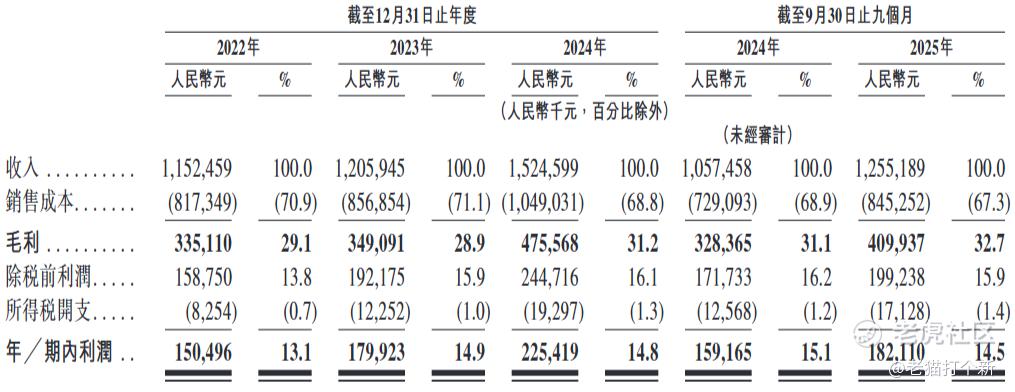

财务上增收增利,毛利率上行,整体不错,主要贡献来自于汽车这边(同比+30%),其他只是持稳。

而AH折价,兆威并没有严格的两地上市可比,按题材“汽零+具身智能”看和三花很接近,而且都是特斯拉人形的供应商,现在三花都折40%,但兆威很难更三花比,折的必须更多肉才稳。以下是几家精密电机、驱动、传动企业和三花的大A走势。

兆威大概该折多少,大家心里应该有数了吧。

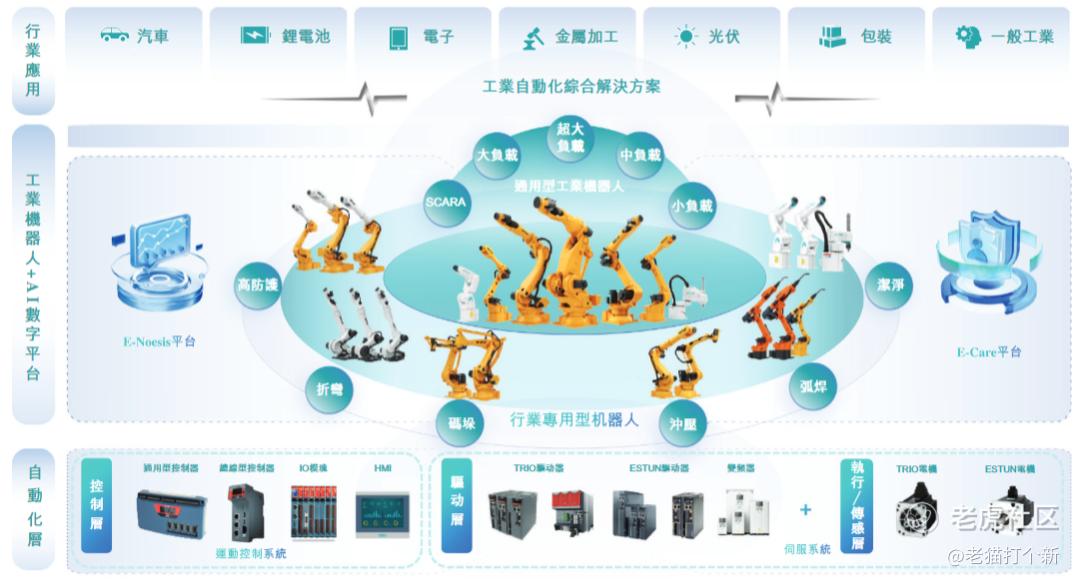

3.埃斯顿:工业机器人、自动化解决方案

公司主要从事工业机器人及智能制造系统、自动化核心部件及运动控制系统的研发、制造与销售。

这个工业机器人是真工业,包含通用机器人、专用机器人、协作机器人(越疆的旧业),简单来讲就是厂子里拧螺丝的。

按2024年收入计,公司在全球及中国工业机器人解决方案市场的所有制造商中均排名第六,市场份额分别为1.7%和2.0%。不过2025年上半年,公司取得历史性突破,在国内市场上工业机器人出货量超越外资品牌,成为首家登顶中国工业机器人解决方案市场的国产机器人企业。

公司收入主要来自工业机器人37%、智能制造系统24%、工业机器人工作站21%、控制系统17%,海外收入常年在30+%。

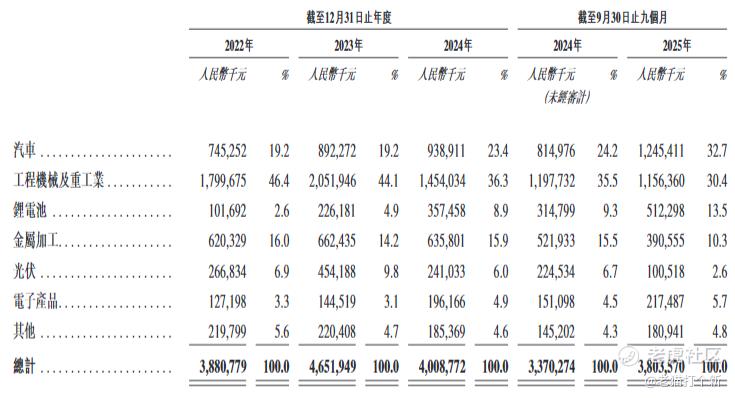

收入38.81亿、46.52亿、40.09亿、33.70亿、38.04亿。24年同比-14%,主要受全球宏观经济放缓影响,下游工程机械、重工业及光伏等行业资本开支收缩,导致需求下降;25年同比+12.86%,下游汽车、锂电池、电子行业回暖。

净利1.84亿、1.34亿、-8.18亿、-0.62亿、0.30亿,24年对因下游需求疲软而业绩未达预期的四家子公司(Prex, Trio Motion, Carl Cloos, 扬州曙光)计提了3.60亿元的商誉及无形资产减值损失。

毛利率32.89%、31.28%、28.29%、29.85%、28.15%,因为竞争加剧持续下行;

净利率4.73%、2.87%、-20.40%、-1.84%、0.78%。

工程器械(占30%)在24年大拖后腿,好在25年稳定,汽车(占33%)和锂电(占14%)的增长较为稳健且持续,综合看尚可,但利润端仍然不怎么乐观,只能说不怎么赚钱,下游影响因素颇多,竞争也很激烈。

没有可比的AH参考,但埃斯顿折价基本上是40%起步看的,大A这几家基本是亏损,埃斯顿这半年在里面都算走的好的了,但也就是下行震荡的水平。

$美格智能(002881)$ $兆威机电(003021)$ $埃斯顿(002747)$ $特斯拉(TSLA)$ $广和通(300638)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- waipoin·02-25折价不狠不敢碰啊,现在这行情得肉够厚才稳点赞举报