海外分析师一致看好:潜在涨幅173%,比特币挖矿界的“隐形冠军”浮出水面

今天要跟大家聊一只被市场严重忽视的比特币概念股BitFuFu Inc. (NASDAQ:FUFU)。

为什么现在要关注它?最近海外顶级投行和独立研究机构已经发出了明确信号:这只股票的股价远低于目标价的一半!

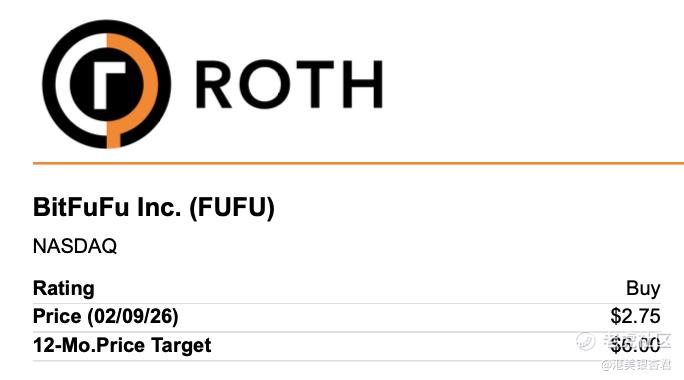

先看权威数据。根据美国知名投行ROTH Capital刚刚发布的研报,对BitFuFu维持“买入”评级,12个月目标价6.00美元。除Roth之外,华尔街投行H.C. Wainwright、B.Riley以及Northland也分别给予BitFuFu 7.00美元、6.00美元、以及5.50美元的目标价,四家分析师平均价格6.125美元,相比日前2.20美元的股价,潜在涨幅达173%

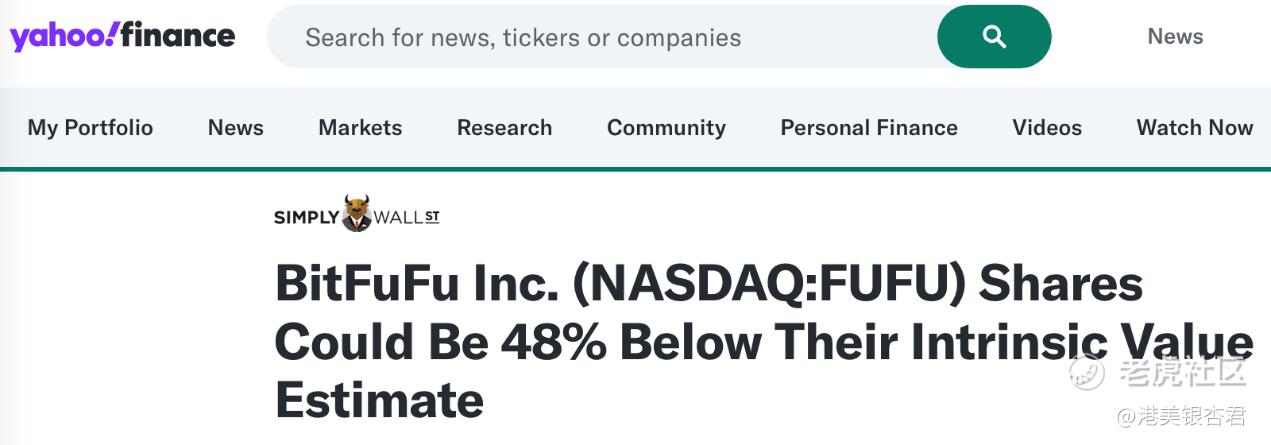

而独立研究机构Simply Wall St在2月10日的最新估值分析中明确指出:BitFuFu的内在价值也至少为5.33美元/股,也存在142%的上涨空间。

这意味着市场正在以不到四折的价格甩卖一家高速成长的比特币基础设施领头羊!

权威机构怎么说?ROTH Capital深度解读

ROTH Capital的资深分析师Darren Aftahi在最新报告中给出了非常详尽的剖析。这家机构的观点值得重视,因为它是首批覆盖BitFuFu的华尔街投行之一,对公司基本面有持续跟踪。

第一,业务模式被验证。ROTH指出,BitFuFu的云算力业务在去年三季度同比增长78%,增速是二季度的3.5倍,净美元留存率从60%翻倍至120%。这意味着老客户不仅没流失,还在持续加码购买服务。Darren Aftahi明确表示:“我们相信需求是强劲的,电力才是增长的制约因素。”

第二,1月生产数据超预期。ROTH表示,BitFuFu1月份持有的比特币数量增至1796枚(环比增长16枚),总算力从26.1 EH/s增长至29.6 EH/s,相比去年同期增长47%。矿机平均能耗效率优化至17.5 J/TH,电力容量从478MW增至520MW。这些都是实打实的运营改善。

第三,估值逻辑清晰。ROTH采用2027年AEBITDA约1.09亿美元,给予9倍估值,得出6美元目标价。这个估值水平在比特币矿股中都属于合理偏低,Marathon Digital、Riot Platforms的估值都在10-12倍区间。也就是说,BitFuFu还有估值修复的空间。

Simply Wall St的DCF模型怎么说?

独立研究机构Simply Wall St在2月10日的报告中,运用两阶段自由现金流贴现模型,用未来能产生的现金流,倒推BitFuFu的市值。

他们的核心结论是,公允价值5.33美元/股。

他们是怎么算出来的?

- 2026-2035年股东可用现金流(已考虑债务利息/偿债后的现金流)预计从4160万美元增长至6810万美元

- 以9%的折现率计算,10年现金流现值(PVCF)3.46亿美元

- 终值现值(PVTV)5.29亿美元

- 两者合计股权价值8.74亿美元,除以发行在外股份,得5.33美元/股

这个计算采用了9.0%的股权成本(基于1.327的beta值)和3.4%的永续增长率,这些假设在目前的市场环境下都是非常保守的。

Simply Wall St还特别指出:过去一年FUFU的盈利增长超过了行业平均水平,盈利也足以覆盖债务。未来营收增速预计将超过美国市场整体水平,而根据当前的市盈率和估计公允价值看,目前的市值颇具吸引力。

为什么海外分析师如此看好?

综合ROTH和Simply Wall St的观点,核心逻辑有三点:

1. 模式优势:云算力+自营挖矿的双轮驱动

ROTH在报告中多次强调,BitFuFu的云算力合同可以根据比特币价格和比特币网络动态灵活调整定价。这种轻资产模式在行业低谷期能保持现金流,在行业景气期能放大弹性。三季度财报显示,当季矿机销售3580万美元(远超预期的950万美元),说明公司有很强的供应链整合能力。

2. 成长路径清晰:从算力租赁到垂直整合

ROTH指出,BitFuFu正在从单纯的算力租赁平台,向拥有自有电力的垂直整合商转型。加拿大的天然气发电项目已经进入试点阶段,未来甚至可能切入HPC/AI算力服务。Darren Aftahi特别提到:“随着FUFU寻求拥有更多自有电力资源,其灵活性应该会增强,有助于提高利润率,从而实现更大的垂直整合。”

3. 客户黏性超强:净美元留存率120%

这个数据是Simply Wall St和ROTH共同关注的亮点。在SaaS行业,净美元留存率超过120%意味着产品有极强的黏性和议价能力。同时,BitFuFu的云算力客户中,33%是新客户,说明品牌认知度正在快速提升。在全球比特币网络算力持续增长的背景下,这种客户基础就是公司的护城河。

风险怎么看?海外分析师已有充分预期

当然,ROTH在报告中详细列出了风险因素,包括比特币价格波动、监管环境变化、供应商集中度等。但关键在于,这些风险已经在股价中得到充分反映。比特币挖矿本身就是强周期性行业。在周期底部布局,在周期顶部收获,才是正确的投资姿势。

结论:海外分析师集体看多,现价正是黄金坑

综合ROTH Capital、Simply Wall St以及多家投行的数据,我们可以得出清晰结论:

- 公允价值区间:5.33-7.00美元

- 当前股价:2.20美元

- 潜在涨幅:142%-173%

- 催化剂:新电力合同落地、比特币价格突破、AI算力故事发酵

如果你认同比特币的长期价值,那么BitFuFu是绝佳的选择,它相当于一个带杠杆、有现金流、且有成长性的比特币看涨期权。

风险提示:比特币价格剧烈波动、监管政策变化、电力合同延迟、供应商依赖等。

你怎么看BitFuFu的估值?欢迎评论区留言讨论!

$BITFUFU INC(FUFU)$ $Grayscale Bitcoin Mini Trust(BTC)$ $MARA Holdings(MARA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·02-24 15:54现在买它基本就是看后面比特币后续反弹了点赞举报