一份报告,竟能砸崩美股!这只股却逆势飙升!GLW

周一美股在“AI商业模式重估”与“关税不确定性回潮”的双重压力下回落。道指跌1.7%,单日下挫逾800点;标普500跌1%;纳指跌1.1%。金融与软件板块拖累指数,而光通信链条延续强势,成为盘面少数亮点。

这不是一次简单的风险偏好波动,而是三个变量叠加后的再定价:一份极端情景报告重塑尾部风险叙事;Anthropic对COBOL自动化能力的披露冲击IBM的稳定现金流逻辑;最高法院裁决后的关税政策再调整,使宏观不确定性重新抬头。

Citrini 2028“AI末日”报告

上周末,主题投资机构Citrini Research发布了一份题为《2028年6月情景分析》的研究报告。

报告在开篇明确指出,这不是预测,而是一场思想实验。其设定更接近一次极端压力测试:假设到2028年,AI在白领岗位中加速渗透,部分岗位被替代,收入下降、消费收缩,依赖软件系统运行的信贷资产风险上升,最终拖累经济进入收缩区间。

报告重点提及三类商业模式可能在这一极端情景下承压:

第一,平台型履约模式,如 $DoorDash, Inc.(DASH)$ 、 $优步(UBER)$ ;

第二,支付清算网络,如Visa(V)、Mastercard(MA)、American Express(AXP);

第三,私募信贷与另类资产管理,如KKR(KKR)、Blackstone(BX)、Apollo Global(APO)。

逻辑并不复杂。如果AI代理能够在“搜索—比价—下单—支付—客服—后台处理”链条中显著降低人工参与和交易摩擦,平台的分发溢价与支付网络的费率议价能力可能被压缩;若消费端承压叠加信贷风险上升,资产管理机构的风险溢价也会重新定价。

周一市场给出的反馈非常直接。DASH、AXP、KKR、BX盘中一度跌超8%;UBER、V、MA、Capital One(COF)、APO跌幅在3%以上。软件ETF IGV收跌近4.8%,触及两年多低位。

但与其说这份报告本身导致市场下跌,不如说它放大了原本已经存在的不安。过去几周,软件与资产管理板块持续走弱,资金对“AI是否会压缩传统利润空间”的担忧本就升温,只是缺乏一个清晰的框架。报告提供的不是确定答案,而是一条被完整描述的风险路径。

当风险被系统化表达出来,市场自然会提高贴现率,重新评估这些商业模式未来十年的稳定性是否仍值得当前估值溢价。

真正动摇股价的,不是报告本身,而是投资者开始重新思考:这些商业模式未来十年的稳定性是否还值得原来的溢价。

Anthropic的COBOL自动化

如果说情景报告是情绪面的火星,那么周一真正把“AI恐慌交易”推到主线的,是Anthropic对Claude Code能力边界的最新表述:其工具可用于对主要运行在IBM主机上的早期编程语言COBOL进行现代化改造/自动化处理。

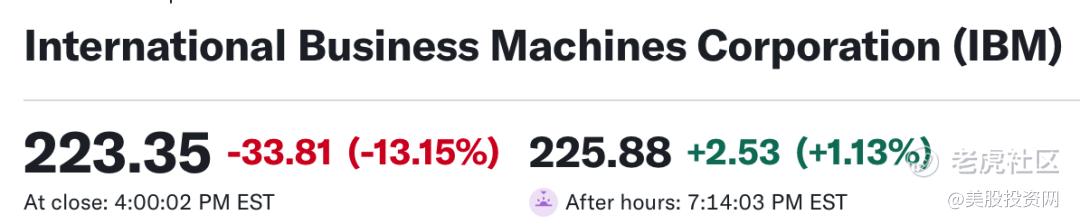

今天IBM收跌约13%,被多家报道描述为2000年以来最大单日跌幅。

市场为何对IBM反应这么重?因为COBOL不是一个“老语言故事”,而是大型主机生态的入口之一:银行、保险、政务等核心系统长期运行在这套体系上,维护、改造、迁移都与IBM的主机与服务收入紧密相关。

当AI被宣称可以显著降低“理解旧系统、写迁移方案、做代码层研究分析”的人工门槛时,市场会立刻把它翻译成一句话:这条现金流护城河的维护成本可能下降,议价能力可能松动。

当然这并不等于IBM基本面会立刻坍塌,但它足以改变资金对“传统IT服务的稳定性溢价”该给多少倍数。尤其在软件与IT服务已经连续多周承压的背景下,任何“可替代性被证实”的信号,都会被放大成估值层面的快速再定价。

关税变量回潮

宏观端的压力来自关税。华尔街对关税的敏感度并不只体现在“税率是多少”,而是体现在“规则是否稳定、工具箱是否会被频繁切换”。

最高法院裁决对特朗普广泛关税政策构成约束后,特朗普迅速宣布将改以新的授权路径推进全球关税,并在周末将全球关税水平上调(从10%提高到15%)。

对市场而言,这种“裁决—反制—再加码”的节奏,意味着不确定性并未消退,而是从“是否合法”转成“会用什么工具、覆盖哪些行业、持续多久”。这会直接压制两条资产定价主线:

一是企业利润率(进口成本、供应链重组、终端提价能力);

二是宏观风险溢价(交易对手政策反应、谈判路径、通胀与增长的组合)。

周一的指数跌幅结构也印证了这一点:道指跌幅更深,金融权重对指数拖累更明显。

光通信为何逆势走强

今天光通信三巨头继续走强,2026美股投资网必买股 $康宁(GLW)$ 上涨约 7.3%,$Lumentum Holdings Inc.(LITE)$ 和 $COHERENT(COHR)$ 也同步上涨;过去1个月来看,GLW约涨 48%,LITE约涨 72%,COHR约涨 17%。

这并不是一次简单的情绪轮动,也不是资金在高低切换中的短线博弈。核心逻辑在于——AI基础设施的瓶颈正在发生结构性转移。

过去两年,市场焦点集中在GPU等算力芯片。但随着大模型规模指数级扩张,GPU之间的数据流量呈几何级增长,真正制约算力释放的因素,逐步从“计算能力”转向“高速互联能力”。当集群规模不断扩大,如果互联带宽不足,再强的GPU也无法高效运行。

光模块、光纤与高速光电组件由此成为AI基础设施的关键环节。它们不再是配角,而是支撑算力系统运转的“血管与神经”。

我们在此前两篇深度文章——《美股2026年必买10只股【中集】 GLW》以及《美股下一轮AI核心机会不在GPU,而在光电产业链》中,已经系统拆解过这一逻辑,并重点介绍了GLW、LITE与COHR的产业地位与订单结构。

美股投资网认为,周一的暴跌,本质上是市场对AI风险的一次集中重新定价。目前市场的反应可能过度,但担忧并非空穴来风。高盛最新数据显示,机构投资者正以四年来最大的力度抛售美股并买入下行保护。标普500一个月期权偏度已升至四年来最陡峭水平。

对于投资者而言,关键不是判断AI颠覆是否会到来,而是评估自己的投资组合中有多少建立在可能无法在未来十年存续的假设之上。

光通信板块的强势提供了一个启示:在AI浪潮中,真正受益的可能是那些提供基础设施、无论AI应用如何演变都不可或缺的公司。

市场波动仍将持续。特朗普关税政策的不确定性、美联储3月利率决议、英伟达即将公布的财报,都将成为下一个催化剂。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

给的都是短期持股的,合适的抛出点才行,之前推荐的安全股,跌成狗了