周评:主要指数反弹,成长股跑赢价值股,原油"觉醒",关注英伟达等财报

一、上周回顾

1. 美国市场——主要指数反弹,成长股跑赢价值股,通胀加速

-

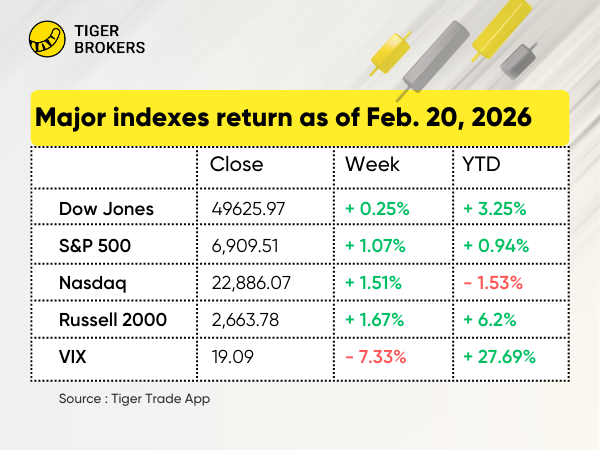

温和反弹:美国主要股指有所恢复。 $纳斯达克(.IXIC)$ 指数收涨1.5%,终结了连续五周下跌的颓势; $标普500(.SPX)$ 上涨1.1%, $道琼斯(.DJI)$ 微涨0.3%。

-

GDP增速放缓:美国第四季度GDP年化增长率为1.4%,低于经济学家普遍预期的约2.5%。其中一个负面因素是第四季度政府停摆期间联邦支出下降。

-

通胀加速:周五发布的个人消费支出价格指数(PCE)显示,12月通胀年率升至2.9%,为2024年3月以来最高水平。

-

成长股跑赢价值股:作为成长股基准的 $罗素2000指数ETF(IWM)$ 上周收涨约1.7%,跑赢价值股指数;而罗素1000价值指数仅上涨0.7%。

-

收益率小幅上升:10年期美国国债收益率本周收于约4.08%,高于前一周创下的年内低点4.05%。

-

原油觉醒:美国原油价格 $WTI原油主连 2604(CLmain)$ 上涨近6%,创下六个多月以来最高水平。

-

加密货币下跌:周五, $比特币(BTC.USD.CC)$ 交易价格跌破68,000美元,今年以来累计下跌约23%,远低于去年10月创下的约126,000美元的历史高点。

2. 美国板块与个股——基础材料、工业和能源股引领市场走势

板块表现: $标普500(.SPX)$ 数上涨1.07%,收于6909.51点。基础材料板块领涨(+2.94%),受全球制造业数据改善及关键工业金属供应紧张的推动。周期性板块如工业(+2.48%)和能源(+2.4%)表现优异,反映出风险偏好的回升。

-

$亚马逊(AMZN)$ :上涨5.27%,因其超越沃尔玛成为按年收入计算的最大公司,反映了其主导市场地位及AI能力的增长。

-

$GE航空航天(GE)$ :上涨9.69%,反映出强劲的航空需求及分拆后成功的业务组合转型。

-

$摩根大通(JPM)$ :上涨2.72%,在利率前景趋于稳定及美国经济数据保持韧性的背景下小幅走高。摩根大通的业绩与宏观经济情绪及净息差预期密切相关。

-

$西方石油(OXY)$ :上涨12.52%,第四季度盈利超出华尔街预期,尽管油价下跌,但产量增加,展现了其在充满挑战的市场中的韧性。

-

$DoorDash, Inc.(DASH)$ :上涨9.95%,尽管盈利未达预期,但第四季度营收同比增长38%。公司强调了强劲的订单增长及未来在自动驾驶配送车辆方面的投资计划。

-

$Opendoor Technologies Inc(OPEN)$ :上涨12.49%,第四季度营收超出预期,提振了投资者对其战略转型及增长轨迹的信心。

-

$Etsy, Inc.(ETSY)$ :飙升14.10%,宣布将其Depop平台出售给eBay,使其能够专注于核心市场,且第四季度业绩超出预期。

-

$AppLovin Corporation(APP)$ :飙升逾7.2%,受与OpenAI潜在合作、通过广告将ChatGPT商业化的传闻推动,尽管尚未得到官方确认。

-

$赫克拉矿业(HL)$ :上涨6.28%,受强劲的第四季度财务业绩提振,调整后EBITDA为2.51058亿美元,营收为4.48111亿美元,显示出稳健的财务状况。

-

$Tempus AI(TEM)$ :上涨12.36%,宣布推出基于RNA的HRD检测算法,增强了其诊断能力和市场地位。

-

$沃尔玛(WMT)$ :下跌8.14%,尽管第四季度销售增长强劲,但全年指引低于预期,引发对未来盈利能力的担忧。

-

$Palo Alto Networks(PANW)$ :下跌10.93%,因近期收购成本增加而下调年度盈利预测,尽管第二季度业绩好于预期。

3. 香港市场——恒生指数下跌0.58%,市场表现分化

$恒生指数(HSI)$ :下跌0.58%,收于26,413.35点。市场情绪分化,科技股表现不佳, $恒生科技指数(HSTECH)$ 下跌2.78%。然而,AI相关股票表现出韧性,受投资者对新兴技术的浓厚兴趣推动。

-

$中国石油股份(00857)$ :上涨5.19%,受益于中国针对基础设施和制造业的新一轮刺激措施,提振了国内石油需求预期。公司天然气业务因冬季供暖需求而稳步增长。

-

$中国海洋石油(00883)$ :上涨6.02%,跑赢同业,因2026年产量指引上调及海上钻井作业成功的成本控制。市场对中国战略能源安全优先事项的乐观情绪及改善的现金流前景支撑了股价上涨。

-

$紫金矿业(02899)$ :上涨2.55%,受避险资金流入及关键采矿辖区供应紧张推动的铜价和金价上涨而获益。公司积极的全球资产收购及强劲的2025年第四季度产量超预期,巩固了其作为顶级多元化矿业公司的地位。

-

$比亚迪股份(01211)$ :下跌2.35%,在前期强劲上涨后面临获利回吐压力,市场担忧中国电动汽车市场价格竞争加剧及电池成本波动带来的利润率压缩。尽管销量稳健,但出口市场关于潜在欧盟关税调整的不确定性也打压了情绪。

-

$友邦保险(01299)$ :周涨2.49%,得益于香港及东南亚市场新业务价值增长的改善。公司向高利润率保障型产品的转型及稳定的投资回报支撑了重新评级。

-

$美团-W(03690)$ :周跌1.71%。公司预计2025年将因核心商业板块挑战及海外投资增加而出现重大亏损。尽管预计亏损,但杰富瑞维持"买入"评级,认为亏损低于共识预期。

-

$海致科技集团(02706)$ :飙升66.4%,受其在香港证券交易所强劲首秀及在AI智能体领域的领导地位推动。公司快速的营收增长及市场对AI板块的乐观情绪促成了涨势。

-

$MINIMAX-WP(00100)$ :周涨42.65%,创下历史新高。公司发布了旗舰编程模型MiniMax M2.5,获得市场和机构的积极反馈,展示了其在AI领域的增长潜力。

-

$智谱(02513)$ :暴涨49.48%,公司发布了新旗舰模型GLM-5,性能显著提升,推动了订阅套餐的强劲销售,反映出行业定价动态的转变。

4. 新加坡市场——海峡时报指数飙升1.6%,市场情绪积极

$富时新加坡海峡指数(STI.SI)$ :本周强劲上涨1.6%,收于5017.6点,受关键板块强劲表现及积极市场情绪推动。

-

$扬子江船业(BS6.SI)$ :以8.75%的涨幅领涨,反映出投资者对其增长前景的信心。

-

$华侨银行(O39.SI)$ :上涨2.89%,受有利市场条件及强劲盈利预期的提振。

-

$新电信(Z74.SI)$ :上涨2.65%,受益于积极情绪及增强市场地位的战略举措。

-

$YZJ Maritime(8YZ.SI)$ :上涨8.04%,显示出科技板块强劲的投资者兴趣和积极前景。

-

$星展集团控股(D05.SI)$ :上涨1.63%。其在数字银行 engagement 方面保持领先地位,95%的交易通过数字渠道完成;可持续金融贷款突破500亿新元里程碑,吸引ESG-focused机构资金流入。投资银行在区域并购咨询方面的活动支撑了手续费收入的韧性。

-

$大华银行(U11.SI)$ :上涨0.34%,相对于同业采取保守定位,2026年贷款增长指引较为温和;整合花旗东南亚消费者银行业务的成本在短期内拖累情绪;随着区域市场融资成本正常化,市场对净息差压缩存在担忧。

-

$新科工程(S63.SI)$ :上涨1.7%,国防板块获得亚太地区政府订单,因亚太地区地缘政治紧张局势加剧;商业航空MRO业务持续复苏,客运量恢复至疫情前水平;中东智慧城市项目进入执行阶段,将项目储备转化为收入。

5. 澳洲市场——ASX 200上涨1.84%,企业盈利强劲

$标普/澳交所 200指数(XJO.AU)$:上涨1.84%,收于9,081.4点,受强劲的企业盈利和积极的市场情绪推动。

-

$COMMONWEALTH BANK OF AUSTRALIA(CBA.AU)$ :上涨3.33%,澳大利亚最大贷款机构因澳洲联储降息预期提振净息差前景而受益;第一季度强劲的信贷质量激发了资本回报乐观情绪。

-

$必和必拓公司(BHP)$ :上涨4.3%,全球最大矿业公司因铜价飙升至9,800美元/吨(受供应中断推动)、铁矿石价格企稳及钾肥业务多元化而上涨。

-

$力拓(RIO.AU)$ :下跌3.79%,矿业巨头因皮尔巴拉地区挑战下调铁矿石产量指引;奥尤陶勒盖成本超支及铝减产带来压力。

-

$NEWMONT CORP-CDI(NEM.AU)$ :下跌0.9%,黄金矿工因金价在3,000美元阻力位下方盘整而下跌;Ahafo矿山业绩不及预期及资产出售延迟拖累股价。

-

$APA GROUP(APA.AU)$ :上涨0.77%,上半年调整后营收为13.91亿澳元,调整后净利润为9,500万澳元,反映出稳定的财务表现。

-

$QBE INSURANCE GROUP LTD(QBE.AU)$ :飙升10.28%,公司宣布全年税后利润为21.57亿美元,超出预期。强劲的财务业绩及宣布出售其全球贸易信用和担保业务支撑了股价。

-

$JB HI-FI LTD(JBH.AU)$ :本周收涨10.57%,公司上半年销售额为61亿澳元,净利润为3.058亿澳元,展现出稳健的业绩。

-

$Macquarie(MQG.AU)$ :小幅上涨1.49%,以9.52亿美元收购IHS Towers拉丁美洲业务,扩大了其基础设施投资组合。

本周展望

1. 宏观因素——聚焦财报季和经济数据

-

最高法院关于关税的裁决创造了一定的市场乐观情绪,但白宫正在探索其他关税政策选项。

-

关键经济数据发布包括周二的世界大型企业联合会消费者信心指数,预计将从1月的84.5升至87.5;以及周五美国劳工统计局的生产者价格指数,预计环比将上涨0.3%。

-

市场走势将受财报结果(特别是科技巨头)的影响,投资者情绪将由最新经济指标塑造。

2. 财报焦点:HIMS、HD、CRCL、NVDA、CRM

本周,投资者将关注55家标普500公司的季度财报,包括 $英伟达(NVDA)$ 、 $家得宝(HD)$ 和 $赛富时(CRM)$ 等主要公司。 $伯克希尔B(BRK.B)$ 将于周六在新任CEO格雷格·阿贝尔领导下发布财报和年度报告。

🔥 大型科技股焦点

-

$英伟达(NVDA)$ ——周三盘后

本周最受关注的财报。投资者将关注Blackwell芯片的量产进展、数据中心营收的可持续性,以及在来自定制芯片(谷歌TPU、亚马逊Trainium)日益激烈的竞争下的AI资本支出指引。

🏠 零售与消费

-

$家得宝(HD)$ ——周二盘前

美国房地产市场健康状况及消费者可自由支配支出的风向标。关键指标:同店销售额、专业客户增长势头,以及在抵押贷款利率波动背景下的2026年指引。

-

$达美乐比萨(DPZ)$ ——周一盘前

配送需求趋势及国际扩张进展将反映消费者行为转变。

☁️ 企业软件

-

$赛富时(CRM)$ ——周三盘后

Agentforce AI货币化进展和第四季度订单情况将检验AI叙事与执行现实之间的差距。

-

$Snowflake(SNOW)$ ——周三盘后

产品营收增长重新加速及消费趋势对云数据仓库情绪至关重要。

🔋 能源与基础设施

-

$Vistra Energy Corp.(VST)$ ——周四盘前

核能复兴概念股。投资者关注容量因子改善及电力购买协议定价。

-

$NuScale Power(SMR)$ ——周四盘后

小型模块化反应堆开发里程碑及美国能源部资金更新。

🚗 电动汽车与出行

-

$Lucid Group Inc(LCID)$ ——周二盘后

产量目标和流动性跑道仍是豪华电动汽车定位的关键担忧。

-

$Stellantis NV(STLA)$ ——周四盘前

库存正常化进展及欧洲/美国市场的电动汽车盈利时间表。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·02-23阅1举报

- 千祥云集xyq·02-23跌跌不休2举报