美1月CPI数据点评:略好于预期,联储上半年能宽松吗?

数据左右互搏,美联储会做出怎样的选择?

美国劳工部刚刚公布的1月CPI报告再次低于预期,延续了之前的疲软势头。周三非农强势,今天CPI降温,美联储会作何抉择呢?鲍威尔会在卸任前最后降息一次吗?

具体来看:

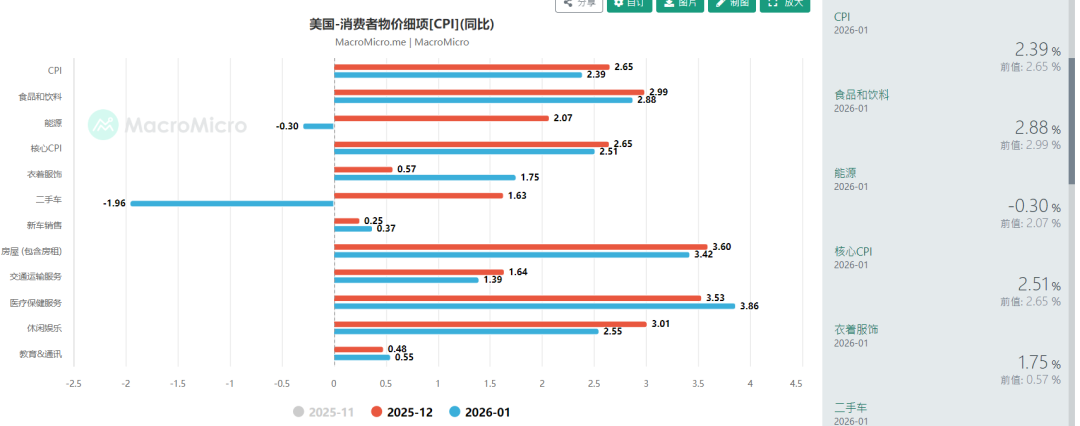

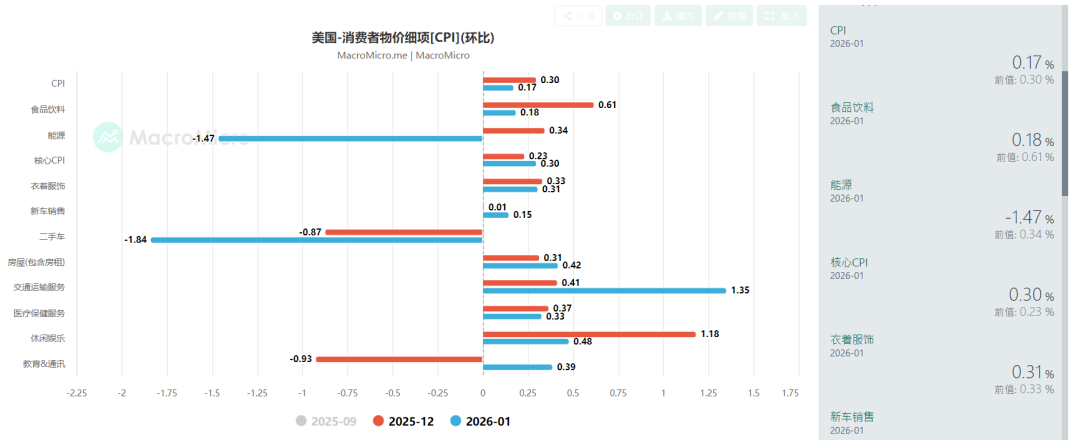

美国1月未季调CPI同比增速为2.39%,低于预期的同比增2.5%;环比增速为0.37%,季节性调整后环比增0.17%,均低于预期;核心CPI同比增速为2.51%,低于预期的增2.6%;环比增0.3%,低于预期的增0.35%。

细分项目上:

住房通胀同比增3%;其中房租同比增3.02%,业主等价租金同比增3.23%,

能源同比跌0.3%,环比跌1.5%;

二手车同比跌2%,环比大跌1.84%;

新车同比增0.37%,环比增0.15%;

交通运输同比增1.4%,环比增1.35%;

食品饮料同比增2.9%,环比增0.18%;

休闲娱乐同比增2.55%。环比增0.48%;

鞋帽衣服同比增1.75%,环比增0.3%;

医疗保健同比增3.86%,环比增0.33%;

教育和通信服务同比增0.55%,环比增0.4%。

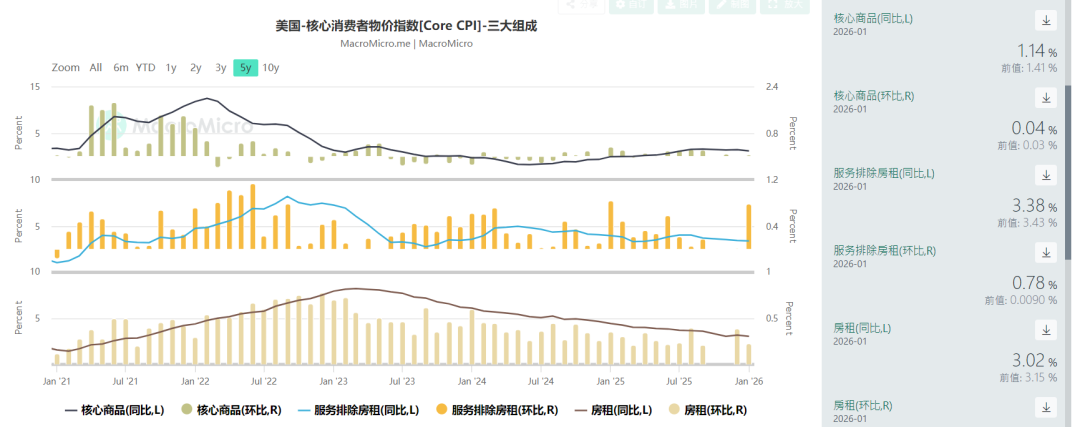

核心商品同比增1.4%环比持平;排除房租后的服务同比增3.4%环比增0.78%,有所再加速。

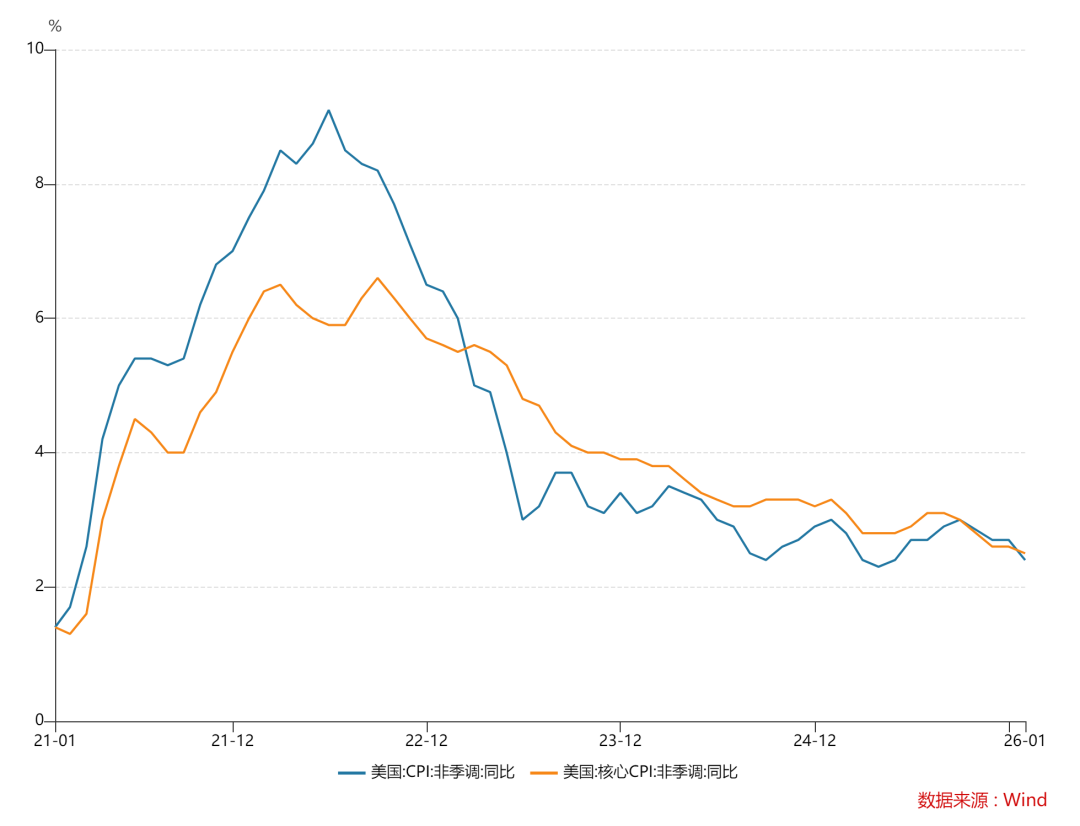

总体来看,这份CPI报告好于市场预期:整体和核心CPI再次回到了2021年春夏通胀大爆发前的水平,尤其是核心CPI回到了五年以来最低水平。按照惯例,1月CPI都会高于预期,本次算是打破了规律给市场一些安抚。不过,由于核心服务再次增速,所以这份报告也没有那么鸽派,仍有不完美之处。

笔者引用一些机构的看法:

美国财经网站investinglive分析师Adam Button评美国CPI数据指出,CPI数据公布后,市场对美联储的定价出现轻微鸽派转向,美元随之走软,标普500指数期货抹去早前跌幅。值得注意的是,因政府停摆导致10月CPI数据缺失,11月数据收集启动晚于往常,覆盖了更多季节性假日折扣。经济学家普遍警告,这些干扰因素可能人为压低了读数。肉类价格成为突出焦点,同比飙升8.9%,创2022年以来最大涨幅,其中生鲜碎牛肉涨幅近15%。尽管这份低于预期的报告受到市场欢迎,并为美联储继续降息提供支撑,但分析师强调,12月报告才能更清晰地揭示潜在通胀趋势。

值得注意的是,服务业通胀显著上升。剔除住房的核心服务业通胀(即所谓的“超核心”)环比涨幅为0.56%,这是自去年1月以来的最大涨幅。不过,即使核心服务业通胀按月大幅上涨,同比涨幅也降至2.67%,为2021年3月以来的最低水平。这很可能是核心CPI年率从2.6%回落至2.5%、创2021年3月以来新低的一个重要原因。

华尔街日报评美国1月CPI报告指出,1月CPI同比上涨2.4%,低于前值和市场预期;剔除波动较大的食品和能源后,核心CPI同比上涨2.5%,符合预期。而本周稍早公布的非农报告显示1月就业增长超预期、失业率降至4.3%。尽管通胀放缓与就业稳健构成利好,美联储在主席鲍威尔八年任期的最后几个月仍面临微妙平衡:既要抑制通胀,又不能伤及劳动力市场。激进加息曾击退2022年的物价飙升,但随着通胀消退、就业市场降温,美联储自2024年夏已累计降息近2个百分点,并于1月暂停。随着价格压力减弱迹象增多,经济学家普遍预计2026年通胀将进一步走低。

安联首席经济顾问Mohamed El-Erian表示,美国核心CPI通胀数据与市场普遍预期完全一致,而整体CPI则略低于预期。这是个好消息。但不太乐观的是,正如其他通胀数据所显示的,美国经济现已进入通胀率持续高于美联储目标的第六个年头。具体而言,1月份的月度核心CPI稳定在0.3%,符合预期;而整体CPI为0.2%,略低于市场预期的0.3%。年度通胀指标分别小幅下降至2.5%和2.4%。债券市场对这些数据反应迅速,最初推动10年期美债收益率推低至4.08%,创下今年以来的最低水平。

笔者认为,这份CPI报告整体稍好于预期,显示美国通胀没有市场预期那么糟糕,也不像劳动力市场那样强劲反复。在鲍威尔卸任前,他还算留下了一个稳健的劳动力市场和被基本驯服的通胀(曾经高达9.06%)。笔者目前仍预期美联储年内降息1~2次,首次降息可能在沃什上任后首次会议——即6月FOMC。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。