国泰海通香江策论——黄金不怕“虚火”

一、交易性虚火已退,拥挤交易降温,黄金长线配置逻辑不变。

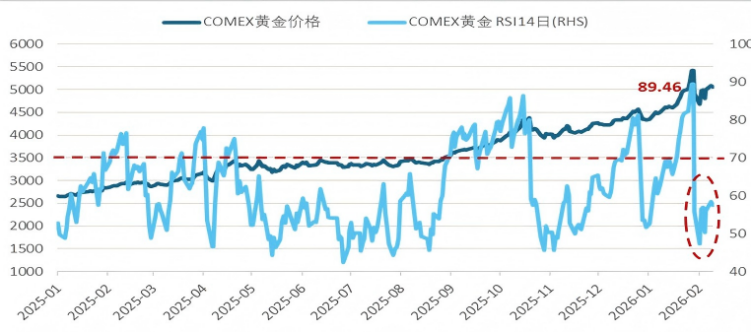

投机情绪降温。前期市场投机交易处于过热当中,一月底以来COMEX黄金期货的RSI指数已处于70以上的超买区间,并在1月29日达到89.46的高点,自1月30日沃什获新任美联储主席提名后,市场将其降息加缩表的政策主张解读为相对鹰派,导致部分资产回吐宽松交易预期,黄金此前估值偏贵,且仓位较为拥挤,首当其冲受到影响,单日大幅回调逾10%,此后RSI指数回调并稳定在55附近的中性水平,宏观层面的预期差为市场情绪提供了一个降温的契机,交易性虚火减退(图1)。

图1:黄金投机情绪降温

数据来源:WIND, 海通国际

黄金长期牛市逻辑不变。根据历史规律,黄金价格的长期趋势往往由重大历史事件和地缘政治变动驱动,黄金对国际格局的大变动与地缘动荡高度敏感。1970年代黄金的上一轮大牛市的背景正是大国博弈,而当前处于百年未有之大变局,国际秩序的重构才是真正推动本次黄金超级大牛市的核心逻辑。立足于长期趋势,这一轮黄金何时结束,并不由美联储的货币政策决定,而是取决于动荡的国际局势何时能达成新的稳定平衡?美国实际利率、美元指数等最多影响黄金短期波动,而如今决定金价长期上涨的主要矛盾或关键变量已转变为全球秩序和格局的重塑,特别是主要经济体债台高筑、大国博弈等,引发国际货币体系的动荡与重构远没有结束。

二、围绕美联储新主席缩表预期的担忧也是虚火,正开始降温,我们认为2026年美联储政策易松难紧。

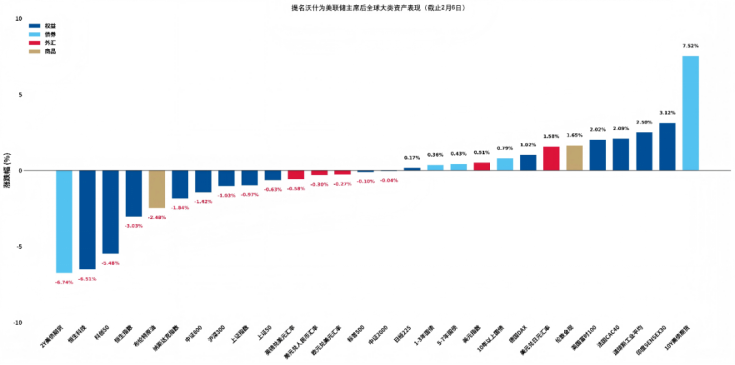

沃什提名以来,市场围绕“新官上任三把火” (降息、缩表、通胀是一种选择)的政策博弈升温,特别是消化缩表的鹰派预期,引发全球资产剧烈波动(图2)。

图2:沃什提名以来全球大类资产表现(美元计价)

数据来源:WIND, Bloomberg, 海通国际

我们认为2026年美联储短期的政策重点应该是降息而不是缩表。美联储难以缩表,首先受到政治约束影响,缩表与特朗普政府降低债务成本的诉求矛盾,真正的缩表或待下一任总统任期。此外,受到市场约束,去年12月美联储刚刚开启扩表,以缓解货币市场流动性不足。

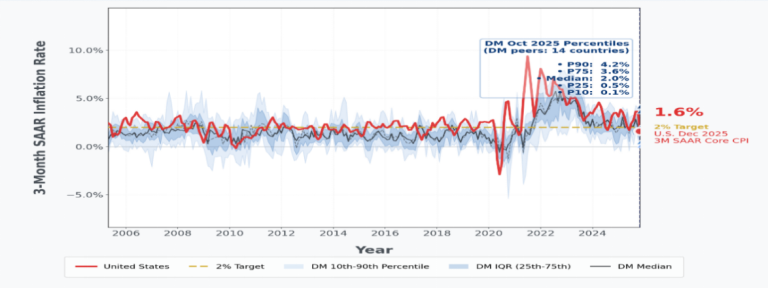

此前我们测算在全球背景下,美国目前或处于低通胀的前沿。当以3个月平均年化季调率(3M SAAR)衡量时,美国核心通胀率已连续第二个月运行在美联储2%的目标之下(图3),并低于多数发达市场水平(《全球背景下,美国或处于低通胀前沿》),也将为降息打开空间,降息节奏和幅度或将超预期。

图3:美国对比发达市场国家3M SAAR 核心CPI

数据来源:WIND, Bloomberg, 海通国际

我们认为,2026年美联储新主席相对于现任可能更鸽派,利好黄金。对我们的判断形成验证的是,贝森特2月8日表示美联储可能不会迅速缩表,并给出一年的期限,为市场流动性预期提供缓冲期。美国财政部长贝森特向媒体表示,即便是在此前批评美联储债券购买计划的沃什被提名为美联储新任主席的情况下,他不认为美联储会迅速采取行动缩减资产负债表,并指出美联储可能需要长达一年的时间来对其资产负债表做出决定。贝森特强调,资产负债表的调整取决于美联储自身的意愿,如果转向“充裕储备机制”政策,实际需要维持较大的资产负债表规模。该表态为市场提供了关键的政策预期指引,表明货币当局在资产负债表管理上采取审慎和观望的态度,为市场的流动性预期提供了较长的缓冲期。

三、日本选举引发繁荣憧憬,可能也是短期虚火,长期潜在的地缘政治风险可能会提升。

日本自民党大胜,日股反弹,市场憧憬日本将走向繁荣,这可能也是情绪的虚火。自民党在众议院一党独大,高市内阁执行力大幅增强,其促进增长的政策(包括积极财政、促进企业投资、加强国防、改善基建)提升了市场对日本繁荣的预期。但是,现在并不是和平与发展为主旋律的时代,而是大国博弈的时代,美国带头挑战国际秩序、对实力对抗推崇备至。所以,后续需要提防高市政府加快推进日本修宪扩军,随之而来的是长期潜在的地缘政治风险或将不断提升,最终,助推黄金长期上行趋势。

风险提示:政治与地缘风险,经济增长不及预期。

本报告分析师:张忆东

SFC HK执业证书编号:BIS749

刘念芸

SFC HK执业证书编号:BXH708

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。