1700亿变压器龙头「思源电气」冲刺港股IPO,股价创下历史新高

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年2月11日,思源电气(002028.SZ)首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。

公司是全球输配电设备制造商及电力能源综合解决方案提供商。根据公司最新发布的2025 年业绩快报,预计2025 年全年实现营收212.05 亿元,同比增长37.18%;预计实现归母净利润31.63 亿元,同比增长54.35%。预计Q4 单季度实现营收73.8 亿元,同比增长46.1%;实现归母净利润9.7 亿元,同比增长74.1%。

2026年2月12日,公司A股的股价创下历史新高,总市值超1700亿人民币。自2025年7月份以来,公司股价涨幅已超2倍。

思源电气陡峭的曲线背后,是“两个超级周期”的共振:“十五五”电网投资规划超预期,市场预计特高压、配网、智能电网等领域将会是重要的投资方向;与此同时,全球AI算力基建引爆“缺电危机”下,2025 年中国变压器出口额达646 亿元人民币,同比增长约36%,创历史新高。

公司是全球输配电设备制造商及电力能源综合解决方案提供商。根据弗若斯特沙利文的资料,按2024年中国输配电及控制设备市场收入计,公司在国际企业中排名第八、在国内企业中排名第五及在国内民营企业中排名第三,市场份额为3.5%。

公司构建了覆盖开关类、变压器类、保护及自动化类、电力电子类、储能系统及元件类、EPC类等六大核心业务线的产业链布局,形成「产品+解决方案+服务」的业务生态和丰富的产品矩阵,广泛应用于电网、新能源(光伏、风电)、冶金、石化、交通、数据中心等多元行业应用场景。

公司的业务由六条业务线构成:(i)开关设备类业务;(ii)变压器类业务;(iii)保护及自动化类业务;(iv)电力电子类业务;(v)储能系统及元件类业务;及(vi)EPC业务。公司的业务战略是继续加强公司的电网业务,同时拓展新能源领域。

公司的客户主要包括国家级大型电网公司、五大发电集团及其下属企业、地方电力公司以及轨道交通、石油及工矿企业等行业客户。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币124.60亿、154.58亿、104.07亿、138.27亿,2025年前9月同比+32.86%;

毛利分别约为人民币36.12亿、47.38亿、32.33亿、44.25亿,2025年前9月同比+36.88%;

净利分别约为人民币16.09亿、20.85亿、15.19亿、22.71亿,2025年前9月同比+49.46%;

毛利率分别约为28.99%、30.65%、31.06%、32.00%;

净利率分别约为12.91%、13.49%、14.60%、16.42%。

行业概况

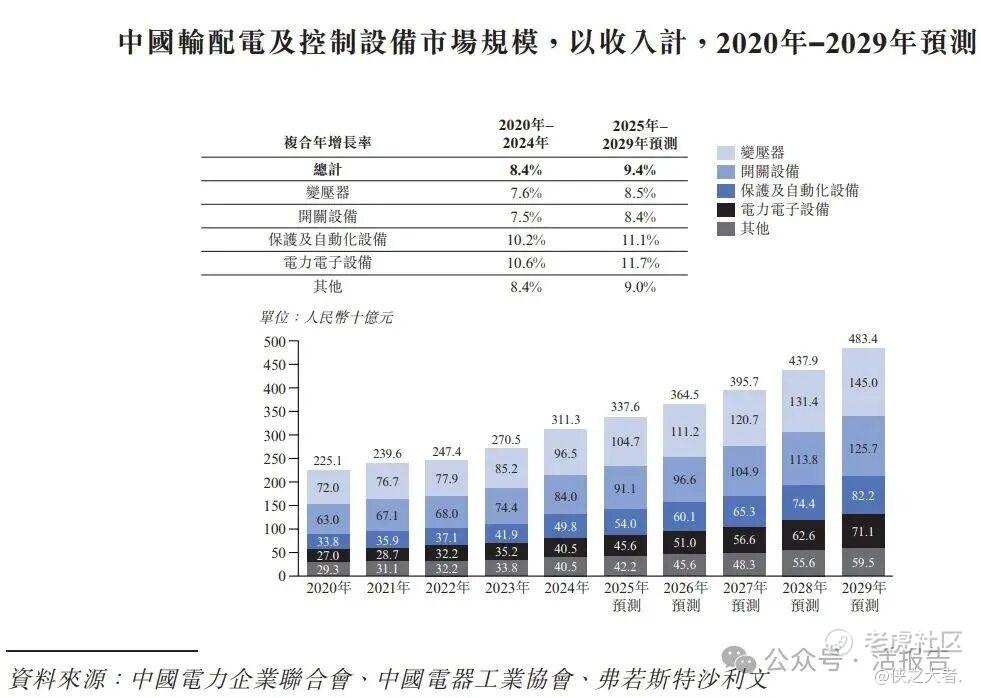

根据弗若斯特沙利文(Frost & Sullivan)的报告,,全球输配电及控制设备市场规模由2020年人民币5,808.0亿元增长至2024年人民币8,636.0亿元,复合年增长率为10.4%;预计2029年达到人民币14,755.0亿元,2025年至2029年的复合年增长率为11.3%

中国输配电及控制设备市场呈现较为集中的竞争格局,2024年前五名企业合计占据61.1%的市场份额,前十名企业合计占据79.2%的市场份额。本公司按收入排名为第八位,2024年市场份额为3.5%。

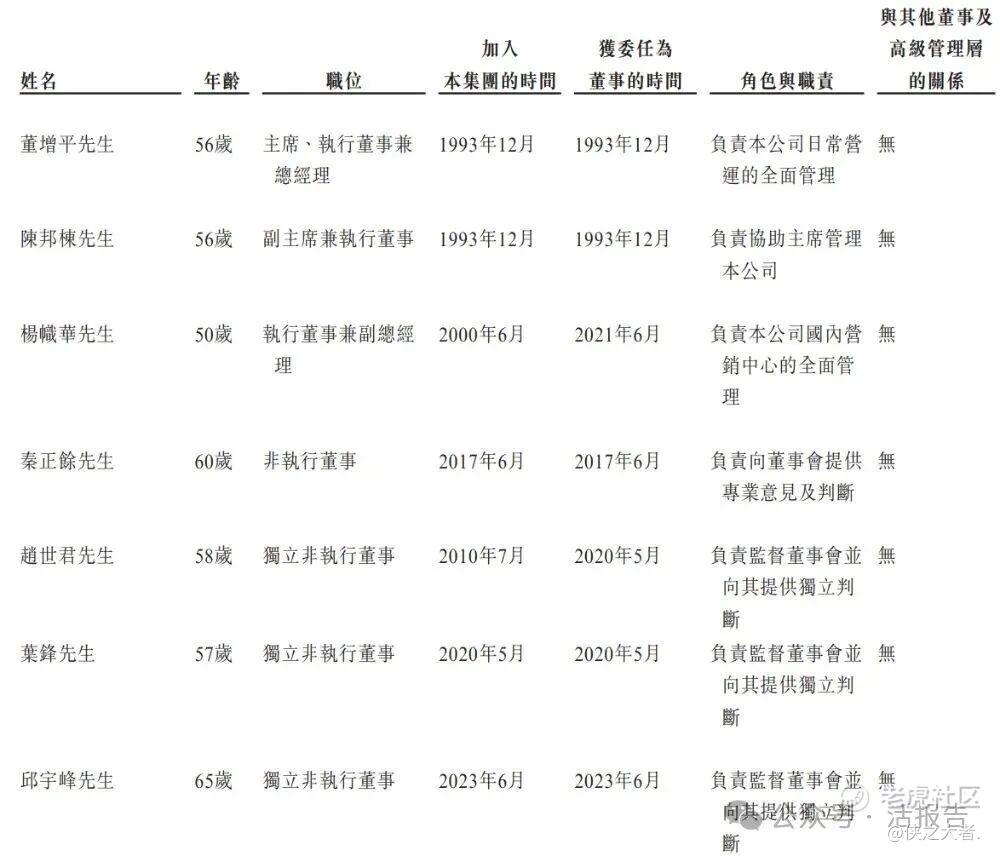

董事高管

公司第八届董事会目前由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

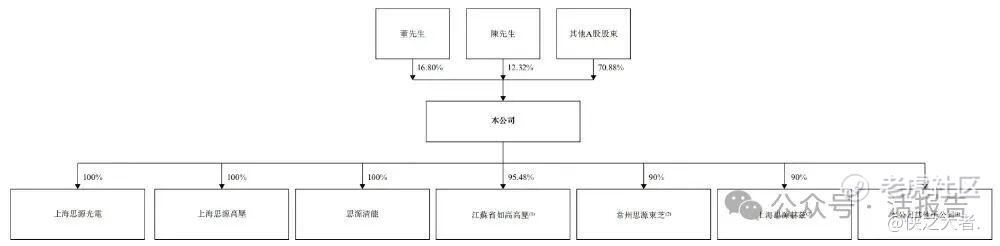

公司香港上市前的股东架构中:

董增平先生持股16.80%,为单一最大股东;陈邦栋先生持股12.32%。

其他A股股东持股比例约70.87%。

中介团队

据**大数据统计,思源电气中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现不足;公司律师共计2家,综合项目数据表现有待提升。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。