思科财报超预期却遭抛售,软件股“大屠杀”还在持续

一、思科Q2业绩亮眼,但内存成本拖累股价

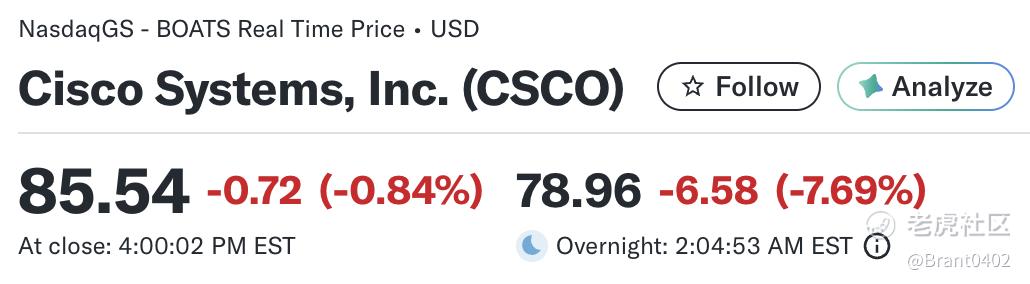

$思科(CSCO)$ 周三盘后发布的第二财季财报可谓喜忧参半。业绩方面,公司交出了一份超预期的成绩单:调整后每股收益1.04美元,超出FactSet预期的1.02美元;营收同比增长10%至153.5亿美元,高于市场预期的151.1亿美元。

更令人振奋的是,思科的AI业务正在加速增长。人工智能网络基础设施订单超过21亿美元,较上季度的13亿美元大幅增长。产品订单整体增长18%,显著高于上季度的13%和去年同期的7%。

公司CEO查克·罗宾斯表示:"凭借超过40年的客户信任、全球规模以及对创新的不懈追求,思科在提供安全、可靠地驱动AI时代所需的可信基础设施方面具有独特优势。"

然而,利好消息并未阻止股价下跌,盘后暴跌近8%。

内存成本成为"隐形杀手"

股价下跌的罪魁祸首是不断攀升的内存成本。思科CFO直言,内存价格上涨是利润率受挤压的主要原因。第二财季毛利率下降1.2%至67.5%,而过去90天内,公司的采购承诺激增73%,其中很大一部分与内存成本有关。

尽管营收增长强劲,但利润率的压缩让投资者对公司未来的盈利能力产生担忧。这也反映出,即便是AI业务蓬勃发展的科技巨头,也难以摆脱成本上涨带来的压力。

二、软件股"大屠杀":AI引发的行业地震

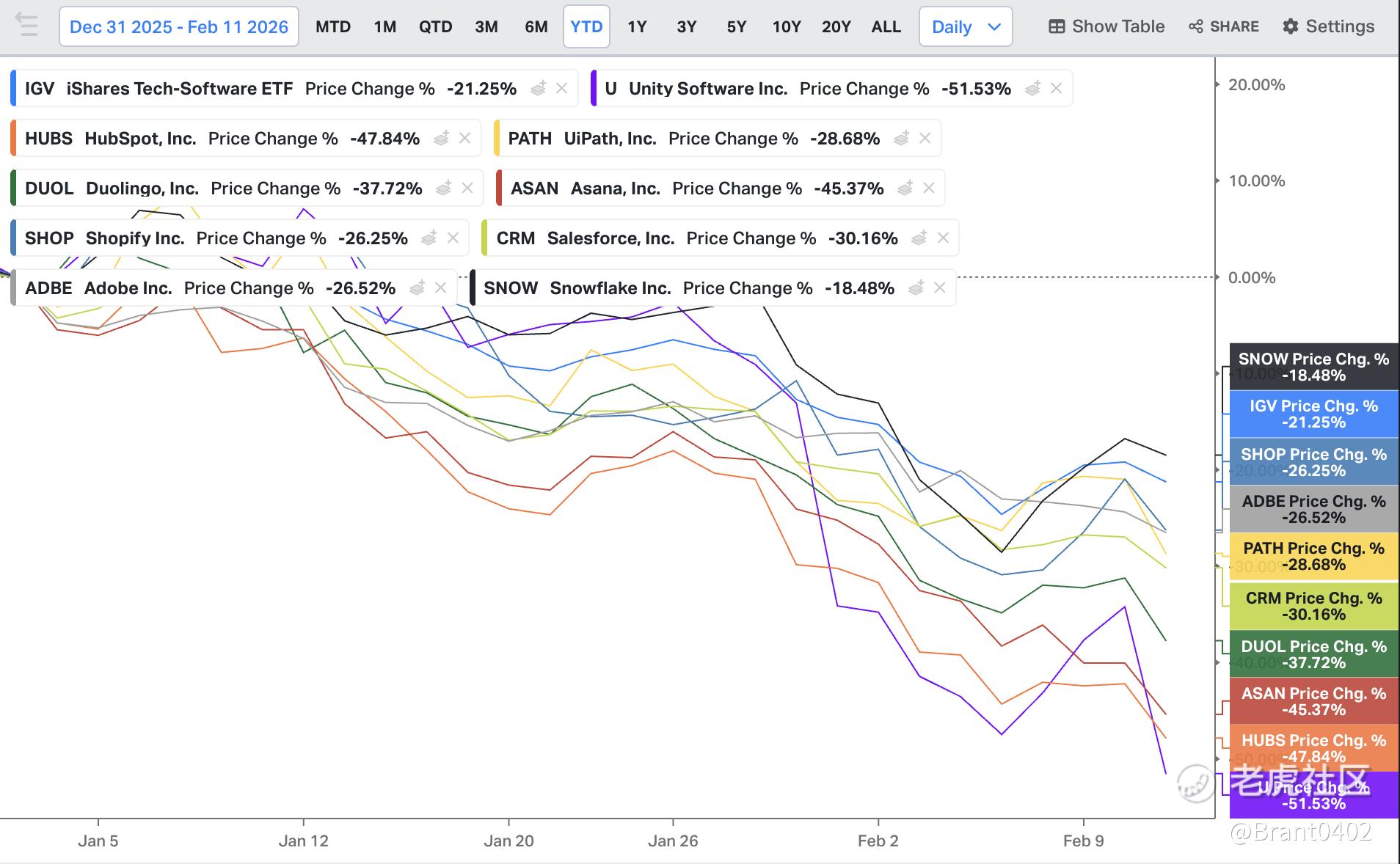

思科的困境只是冰山一角。整个软件行业正在经历一场由AI引发的历史性抛售潮。iShares科技软件ETF(IGV)年内跌幅高达21.25%。

导火索是Anthropic本周发布的新AI工具。这些为Claude "Cowork" AI代理打造的工具,能够处理法律研究、客户关系管理、数据分析等复杂专业工作流程——而这些正是许多软件公司的核心业务。市场开始恐慌:AI是否将彻底颠覆传统软件商业模式?

惨烈的抛售名单

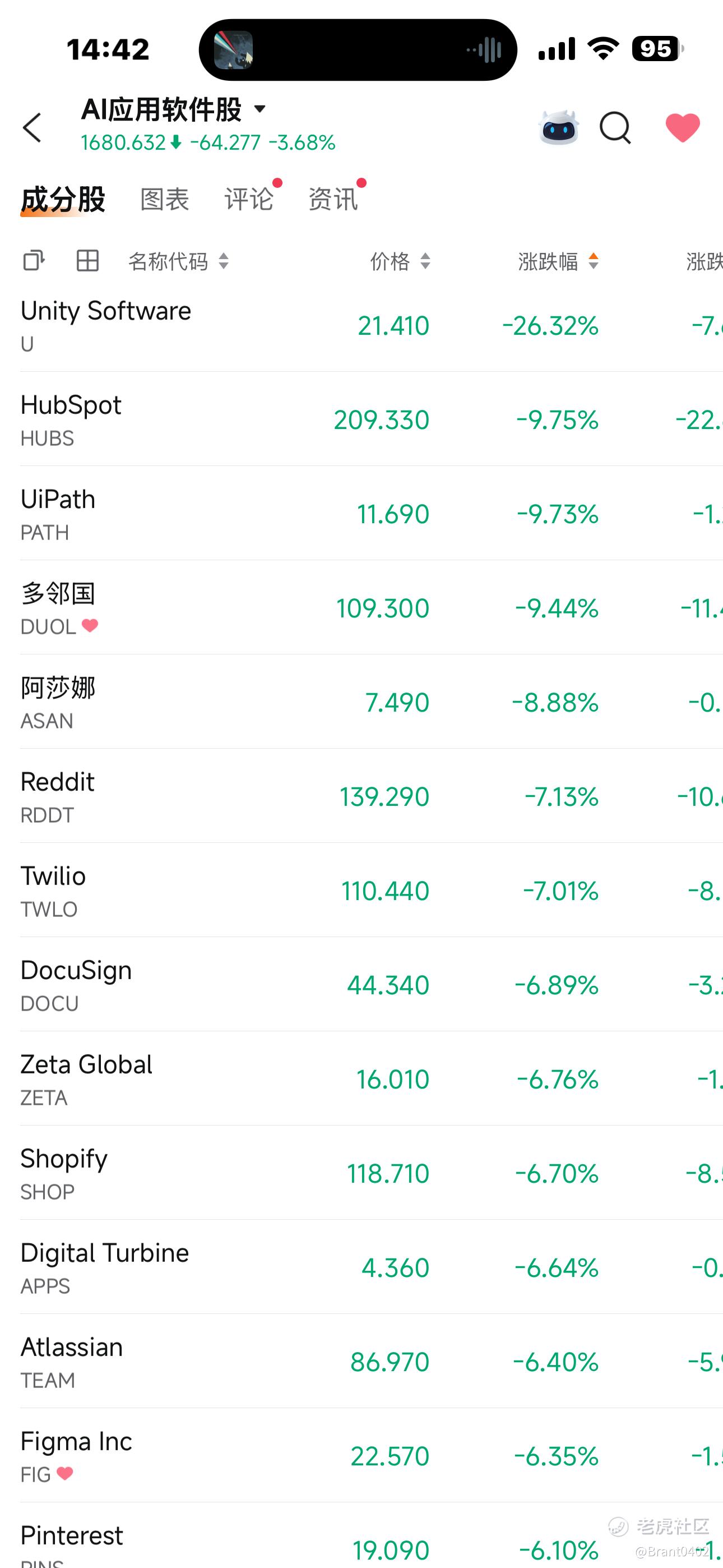

周三的抛售堪称"血洗"。AI应用软件板块全线溃败:

$Unity Software Inc.(U)$ :单日暴跌26.32%,今年累计跌幅达51.53%

$HubSpot(HUBS)$:下跌9.75%,年内累跌47.84%

UiPath (PATH):下跌9.73%,年内累跌28.68%

Asana (ASAN):下跌8.88%,年内累跌45.37%

Duolingo (DUOL):下跌9.44%,年内累跌37.72%

Salesforce (CRM):年内累跌30.16%

Snowflake (SNOW):年内累跌18.48%

Adobe (ADBE):年内累跌26.52%

Shopify (SHOP):年内累跌26.25%

这场抛售的广度和深度令人震惊。摩根大通指出,软件行业已遭遇30多年来最大的非衰退期12个月回撤,市值从峰值蒸发2万亿美元,在标普500指数中的权重从12%骤降至8.4%。

市场在恐慌什么?

投资者的核心担忧有三:

1. 业务替代风险:AI工具能否直接取代现有软件产品?如果企业可以用AI代理完成CRM、数据分析等任务,还需要Salesforce和Snowflake吗?

2. 定价压力:即便不被完全取代,AI也可能压缩软件公司的定价能力和利润率。Constellation Research警告,AI驱动的工作流程将蚕食SaaS业务,影响整个行业的估值倍数。

3. 估值泡沫:Thoma Bravo联合创始人奥兰多·布拉沃一针见血地指出:"300家上市软件公司中的大多数利润不够,它们以营收倍数交易,这非常危险。"当AI威胁显现,缺乏利润支撑的高估值股票首当其冲。

末日论言过其实?

并非所有人都认同"软件末日论"。

英伟达CEO黄仁勋直言这是"世界上最不合逻辑的事情",他认为AI将增强而非取代现有软件工具。

摩根大通则认为软件股被抛售过度,是时候抄底了。并明确表示,软件股已被过度抛售,现在是买入高质量股票的好时机。

该行指出,空头头寸已达创纪录水平,对冲基金今年已做空约240亿美元软件股。

具有领域专业知识和关键任务工作负载的公司(如Oracle、ServiceNow、CrowdStrike)更有可能与AI共存而非被取代。

摩根大通推荐的抄底名单包括:

微软(MSFT):过去6个月下跌21%,但60位分析师中56位给予买入评级

Snowflake(SNOW):过去3个月暴跌34%,但43位分析师给予买入评级

CrowdStrike、Zscaler、ServiceNow等网络安全和企业服务龙头

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CareyDunlop·02-12软件股这波血洗真离谱,AI冲击太狠了!点赞举报