巨亏超百亿、陷退市危机,华润也未能拯救泥淖中的深康佳

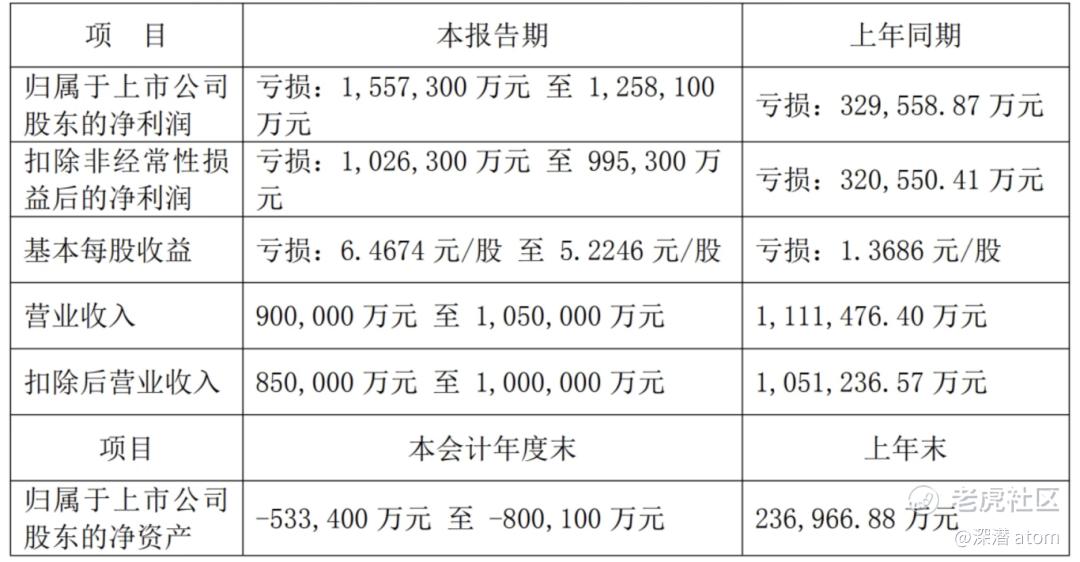

2026年1月30日,深康佳发布2025年度业绩预告,这份成绩单堪称“惨烈”。预计2025年全年归属于上市公司股东的净利润为-125.81亿元至-155.73亿元,较上年同期的32.96亿元亏损大幅扩大;营业收入预计为90亿元至105亿元,同比下降5.53%至19%,营收规模持续萎缩。

更令人担忧的是,深康佳预计2025年末归属于上市公司股东的净资产为负,在-53.34亿至-80.01亿元之间,这意味着,在2025年年报披露后,深康佳股票或将被实施退市风险警示,昔日“彩电大王”正站在退市的悬崖边。

2025年华润集团通过旗下磐石润创无偿划转华侨城所持股份,正式成为深康佳的控股股东,彼时市场普遍期待,凭借华润在半导体、大消费领域的资源优势,能为深陷困境的深康佳注入新活力,扭转持续亏损的局面。然而,从最新的财务预报来看,华润入局半年,不仅未能如愿拯救深康佳,反而眼睁睁看着这家老牌家电企业的营收与亏损进一步放大,困境愈发深重。

主业疲软,深康佳险退市风险:多元化迷途难返

深康佳的衰败,根源在于核心主业的持续疲软,曾经支撑其辉煌的消费电子业务,如今已成为拖累公司业绩的“重负”。作为中国彩电行业的老牌巨头,深康佳曾与长虹、TCL并称“彩电三巨头”,但随着家电行业进入存量竞争时代,海信、小米、TCL、创维四大品牌迅速崛起,占据了近80%的市场份额,留给深康佳的生存空间被持续挤压,品牌认知度也逐年弱化,逐渐被消费者边缘化。

财务数据显示,2025年上半年,深康佳消费电子业务收入达47亿元,占总营收的近九成,但盈利能力极差——彩电业务毛利率仅为0.39%,消费电子业务毛利率仅3.23%,几乎陷入了“卖得越多、亏得越多”的恶性循环。2025年前三季度,深康佳营业总收入仅为76.79亿元,归母净利润亏损9.82亿元,业绩持续承压;经营现金流净额下降至-10.86亿元,同比减少177.75%。

深康佳的主业疲软并非短期现象,而是持续多年的顽疾。2021年至2024年,深康佳营业收入从491.07亿元大幅缩水至111.15亿元,四年时间营收膝斩。根据奥维云网数据,2024年,康佳在中国彩电市场零售量排名中已跌至第五位,市场份额为7.2%,在高端市场的份额更已不足1%,深康佳早已失去了往日的行业地位。

在大家电业务持续低迷的背景下,深康佳曾试图通过布局小家电业务寻找新的增长曲线,涉足电饭煲、电磁炉、破壁机等大众品类,但由于缺乏核心技术、品牌影响力不足,且未能形成完善的渠道布局,其小家电业务始终未能实现突破,未能成为支撑公司业绩的“第二增长极”。

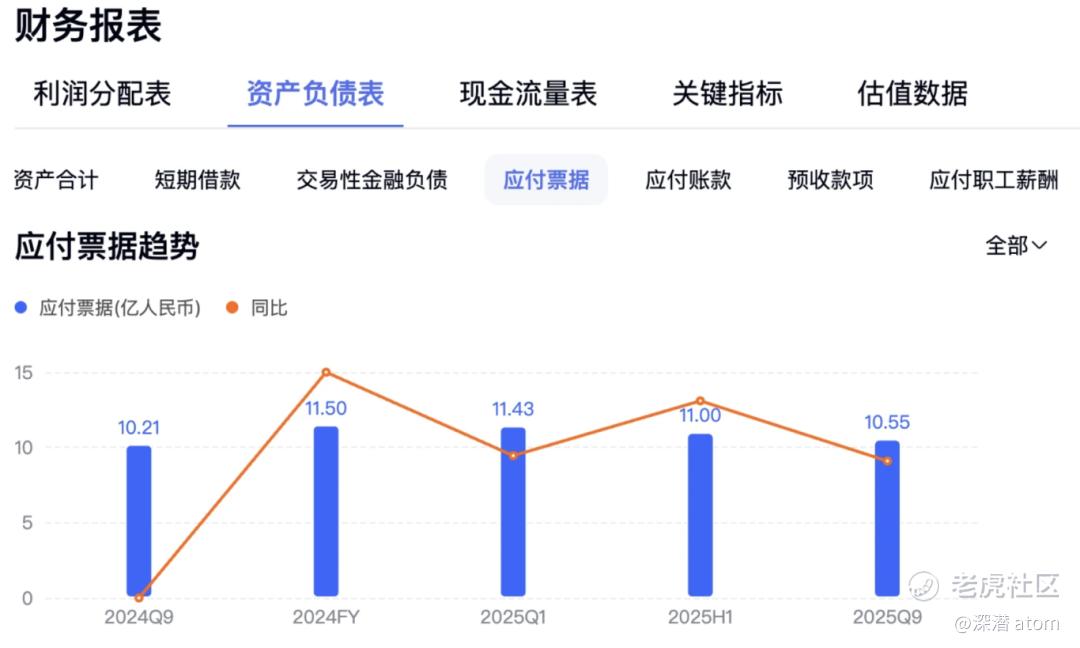

2025年前三季度,深康佳流动负债181.61亿元,同比增长2.55%;其中应付票据10.55亿元,同比增长3.36%。期末现金及现金等价物余额21.80亿元,同比减少22.49%。

为了摆脱主业疲软的困境,深康佳曾试图通过收购重组切入半导体领域,寻求业务转型。2025年1月,深康佳宣布拟以发行股份方式购买宏晶微电子78%的股权,并募集配套资金,试图通过此次收购完善其在半导体产业链中的布局,与自身的封测业务、PCB业务形成协同效应,培育新的盈利增长点。2025年年中,深康佳宣布终止收购宏晶微电子的计划,理由是“结合公司实际情况及市场环境变化,为保障公司及全体股东的利益,经审慎研究后决定终止本次交易”。

事实上,收购宏晶微的失败,并非深康佳第一次在跨界转型中受挫。早在2018年前后,深康佳曾喊出“千亿营收”的口号,开启了疯狂的跨界扩张之路,涉足工贸、环保、金融投资、产业园区等多个领域,但这些跨界业务大多以亏损收场,大量资金沉淀在低效资产中,难以收回,进一步加剧了其资金压力和经营困境。

以环保业务为例,2018年至2019年,深康佳曾大力布局环保领域,短短两年内环保业务营收规模达到70.79亿元,占总收入的12.84%,但由于环保业务对政策依赖性强,从2019年开始,环保业务业绩持续下滑,最终成为亏损源。2023年年报中,深康佳明确表示将逐步退出工贸和环保业务。

此外,深康佳曾雄心勃勃地提出“5-10年跻身国际半导体公司前列”的战略目标,投入大量资金搭建Micro LED研发线,但最终未能实现产业化,2024年半导体业务营收仅1.7亿元,同比暴跌近95%,跨界半导体的尝试也以失败告终。收购宏晶微的终止,对深康佳而言或许是一种“幸运”。在自身资金链紧张、核心业务亏损严重的情况下,若强行完成收购,不仅需要投入大量资金,还可能面临宏晶微电子业务整合难度大、业绩不及预期等风险,进一步加剧深康佳的经营困境。

主营业绩持续下滑,持续的巨额亏损,已让深康佳濒临退市边缘。根据交易所规则,若上市公司经审计后的年度末归属于上市公司股东的净资产为负值,其股票交易将被实施退市风险警示。从2025年业绩预告来看,深康佳预计年末归母净资产为-53.34亿至-80.01亿元,上年同期为23.7亿元,净资产由正转负已成定局,这意味着,在2025年年报披露后,深康佳或将面临退市风险警示。

一旦被实施退市风险警示,深康佳的融资能力将进一步受限,这家拥有数十年历史的老牌家电企业,正面临着前所未有的生存考验。

华侨城退华润接手,尚未解决深康佳内忧外患

深康佳的困境,与前控股股东华侨城的合作密切相关。华侨城集团作为以文旅地产为核心业务的央企,从2015年前后开始掌控深康佳,执掌深康家近十年,但由于华侨城的地产背景与深康佳的消费电子、半导体业务缺乏协同性,不仅未能为深康佳提供有效的资源支持,反而导致公司战略朝令夕改,经营混乱。

在华侨城掌控期间,深康佳频繁切换发展战略,从大家电到小家电,从环保到半导体,跨界布局杂乱无章,缺乏明确的发展方向,大量资金被投入到非核心业务中,最终大多亏损收场。

自2020年以来,深康佳的董事长、总经理等核心管理层职位频繁更迭。天眼查数据显示,短短五年时间内,董事长职位更换3人,总经理及核心业务负责人更是多次变动,管理层的不稳定直接导致公司战略难以持续落地,执行层面出现严重断层。

管理层的频繁变动,使得深康佳每一次提出的发展战略都难以坚持到底。例如,前管理层主导的环保、产业园区跨界布局,在新管理层上任后被大幅收缩;半导体业务的发展规划也随着管理层的更迭多次调整,从最初的“全面布局产业链”到“聚焦封测、PCB业务”,再到试图通过收购宏晶微快速切入核心领域,战略的反复摇摆让公司错失了发展机遇,也浪费了大量的资金和资源。

管理层动荡引发的内部乱象,还体现在一起备受关注的股东举报纠纷中——深康佳子公司第二大股东朱新明的实名举报,进一步暴露了公司内部治理的漏洞,也让本就艰难的经营局面雪上加霜。2025年4月,就在华侨城即将完成股份划转、华润准备入局之际,朱新明公开实名举报深康佳原总裁周彬等人涉嫌虚增业绩、侵占国有资产,将这场内部矛盾推向公众视野。

面对举报,深康佳方面迅速回应称举报内容严重不实,周彬也曾直言此举为“诬告”,但这场纠纷并未就此平息。深圳证券监管部门介入核查后,虽未直接认定举报内容属实,却也向深康佳出具了警示函。这场纠纷不仅消耗了深康佳大量的人力、物力和财力,更严重损害了公司的市场形象,加剧了投资者对公司内部治理的担忧,进一步影响了公司的融资能力和市场信心,成为压在深康佳身上的又一根稻草。

2026年1月29日,惠州市纪委监委消息,曾长期担任康佳集团总经理、董事局副主席的周彬和原副总裁李宏韬因涉嫌严重违纪违法正在被接受调查。就在不久之前的2025年12月26日,深康佳收到深圳证监局行政监管措施决定书和深交所监管函。

在此背景下,华侨城选择“断臂求生”,将所持深康佳股份无偿划转给华润集团旗下磐石润创,彻底退出深康佳的控制权,结束了近十年的执掌历程。华侨城的离场,不仅让深康佳失去了背后的股东支撑,更留下了混乱的战略布局、巨额的低效资产和紧张的资金链,为后续华润纾困埋下了巨大隐患。

华润入局可以借自身在半导体、大消费领域的资源优势,梳理深康佳的业务布局,聚焦核心主业,推动深康佳转型复苏,但内忧外患的叠加,让华润计划难以顺利推进。

从外部来看,家电行业存量竞争格局已然固化,深康佳的消费电子业务市场份额持续萎缩,品牌影响力难以快速提升,即便有华润的资源加持,也难以在短期内扭转主业疲软的局面;半导体领域技术壁垒高、研发投入大,深康佳此前的跨界尝试已遭遇失败,短期内难以形成有效的盈利增长点。

从内部来看,华侨城留下的巨额低效资产、紧张的资金链,以及管理层动荡引发的内部管理混乱、核心人才流失等问题,都需要华润投入大量的资金、精力去梳理和解决,这无疑大幅增加了纾困成本和难度。

截至目前,华润入局半年年,尚未出台明确的、有效的纾困举措,深康佳的经营困境仍在持续加剧,未来能否走出退市阴霾,仍充满不确定性。

深康佳从昔日“彩电大王”沦为濒临退市的困境企业,是主业疲软、多元化迷途、前股东战略失当、管理层动荡等多重因素长期叠加的结果。对于华润而言,如何快速梳理业务、盘活低效资产、稳定管理层、找到核心盈利增长点,是破解纾困困局的关键;而对于深康佳自身,唯有正视自身短板,摒弃盲目跨界的浮躁,聚焦核心、深耕主业,才有可能摆脱退市危机,重拾老牌家电企业的昔日荣光。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。