Q4偏弱,长期稳态:网易这只现金牛,还值得关注吗?

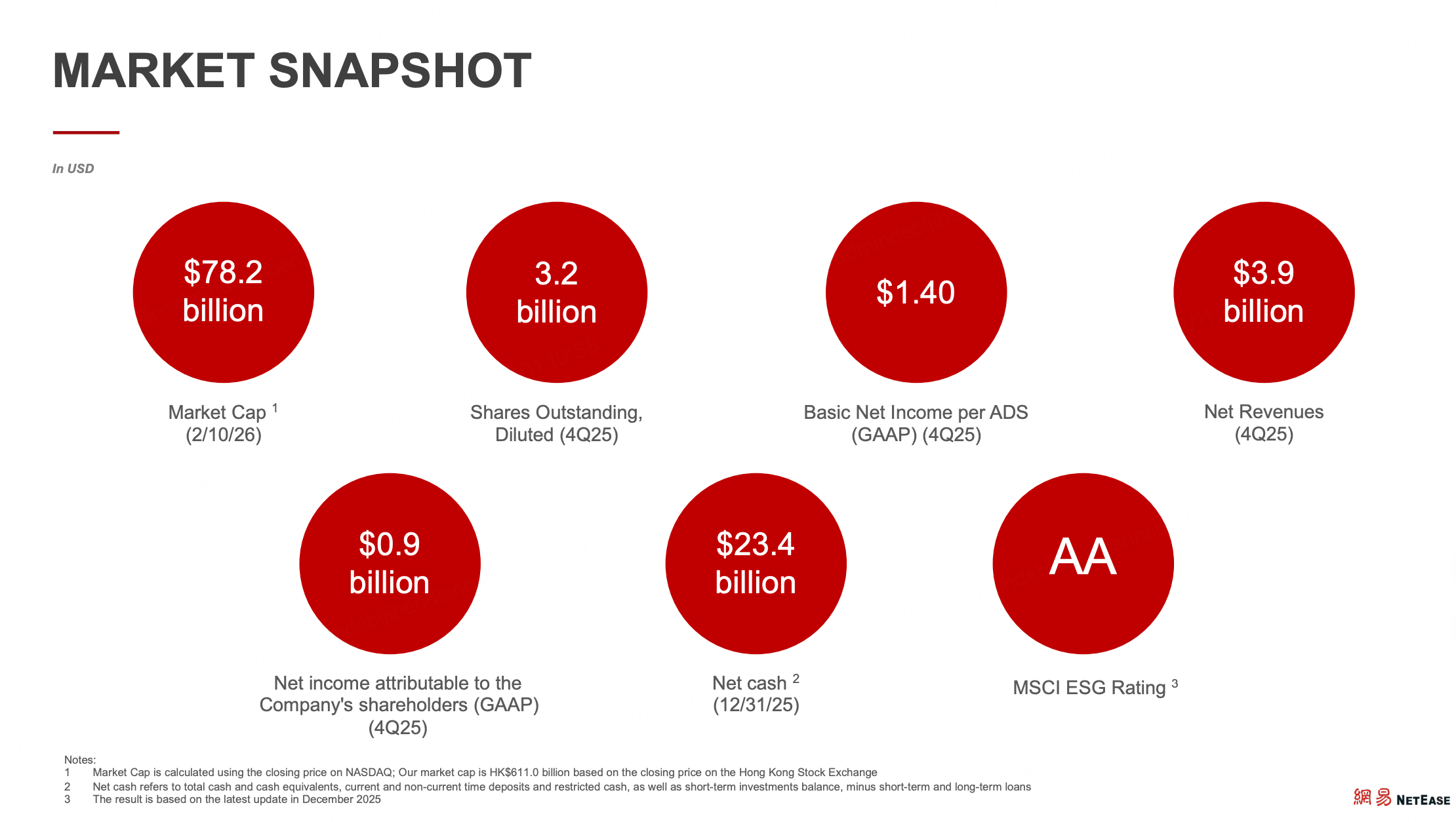

网易(NTES)今天发布2025年Q4及全年财报。网易于2025年第四季度及全年财报显示,其Q4营收为275亿元,全年总营收达1126亿元。全年营业利润358亿元,同比增长21%;Q4营业利润83亿元,同比增长6%。公司年度研发投入为177亿元,已连续六年超过百亿。在业务构成中,游戏及相关增值服务净收入为921亿元,其中在线游戏净收入达896亿元,同比增长11%。

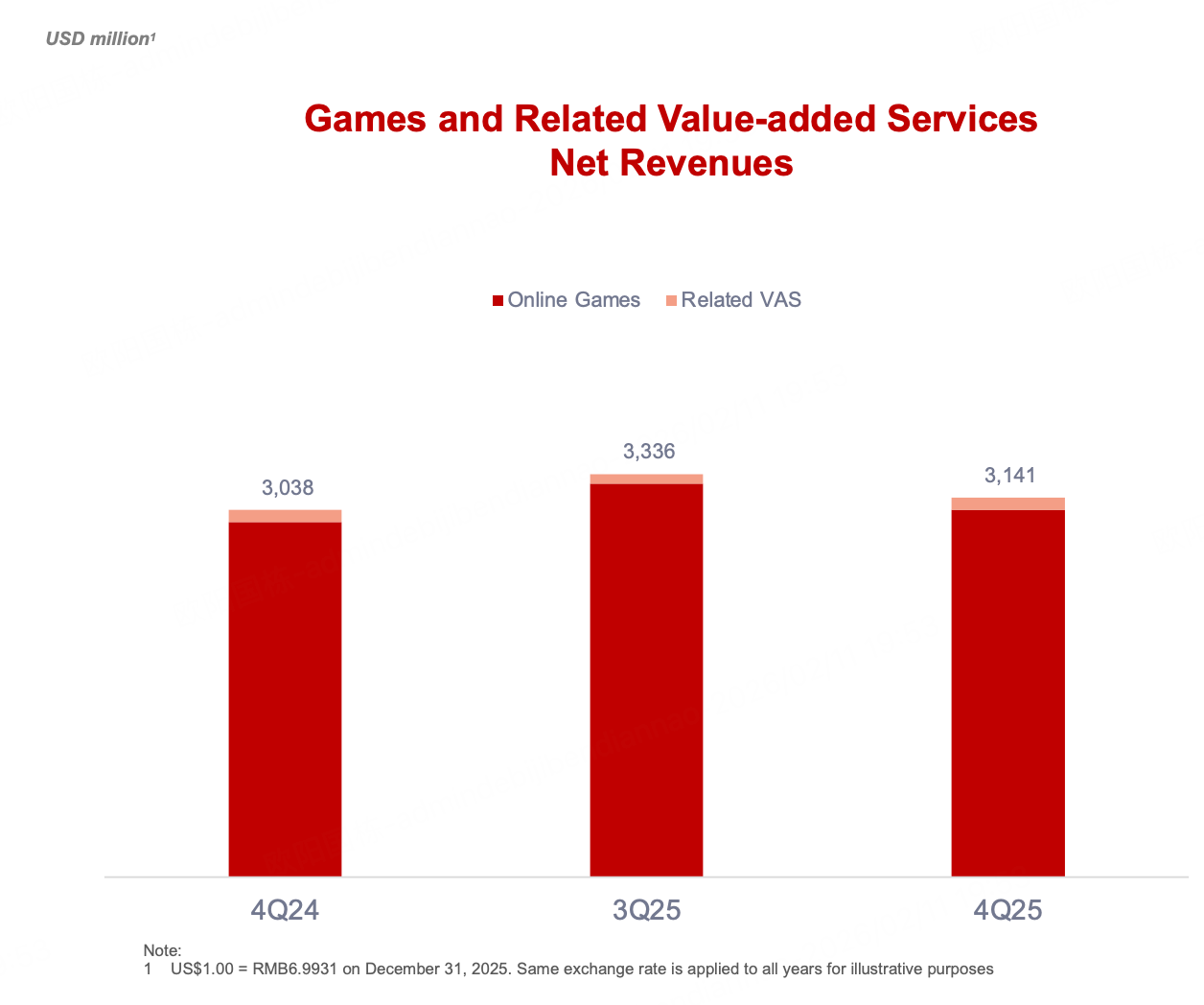

2025 年第四季度游戏及相关增值服务净收入为人民币 220 亿元,上一季度和去年同期分别为人民币 233 亿元和 212 亿元;本季度,来自于在线游戏的净收入约占该分部净收入的 96.8%,上一季度和去年同期该占比分别为 97.6% 和 96.7%;在线游戏净收入环比减少主要由于上一季度暑期活动较多,其同比增加来自《梦幻西游》电脑版,以及新上线的《燕云十六声》和《漫威争锋》等自研游戏净收入提升。

整体看,这次 Q4 收入确实低于市场此前预期。此前分析师汇总预期净收入约 288.1 亿元,实际披露 275 亿元。但仔细拆分看,收入偏弱并不直接等同于经营变差。

第一,成本端在改善。Q4 营业成本 98.5 亿元,同比减少约 6%,环比减少约 3%。公司解释,同比下降主要来自授权游戏版税与分成成本降低,环比下降主要来自分成成本降低。成本下降带动毛利提升:Q4 毛利 176.9 亿元,同比上升,按当季收入计算毛利率约 64%。

第二,利润压力更多来自费用与非经营项。Q4 经营费用 93.7 亿元,同比增加约 11%;其中销售与市场费用 38.9 亿元,同比增加约 38%。非经营项方面,当季投资损益 -16.7 亿元、汇兑损益 -5.2 亿元对利润形成拖累;同时有效税率升至 16.4%,高于前一季的 13.0%。因此,归母净利润偏弱更像是众多费用与非经营项不利影响叠加,而非主营业务突然失速。

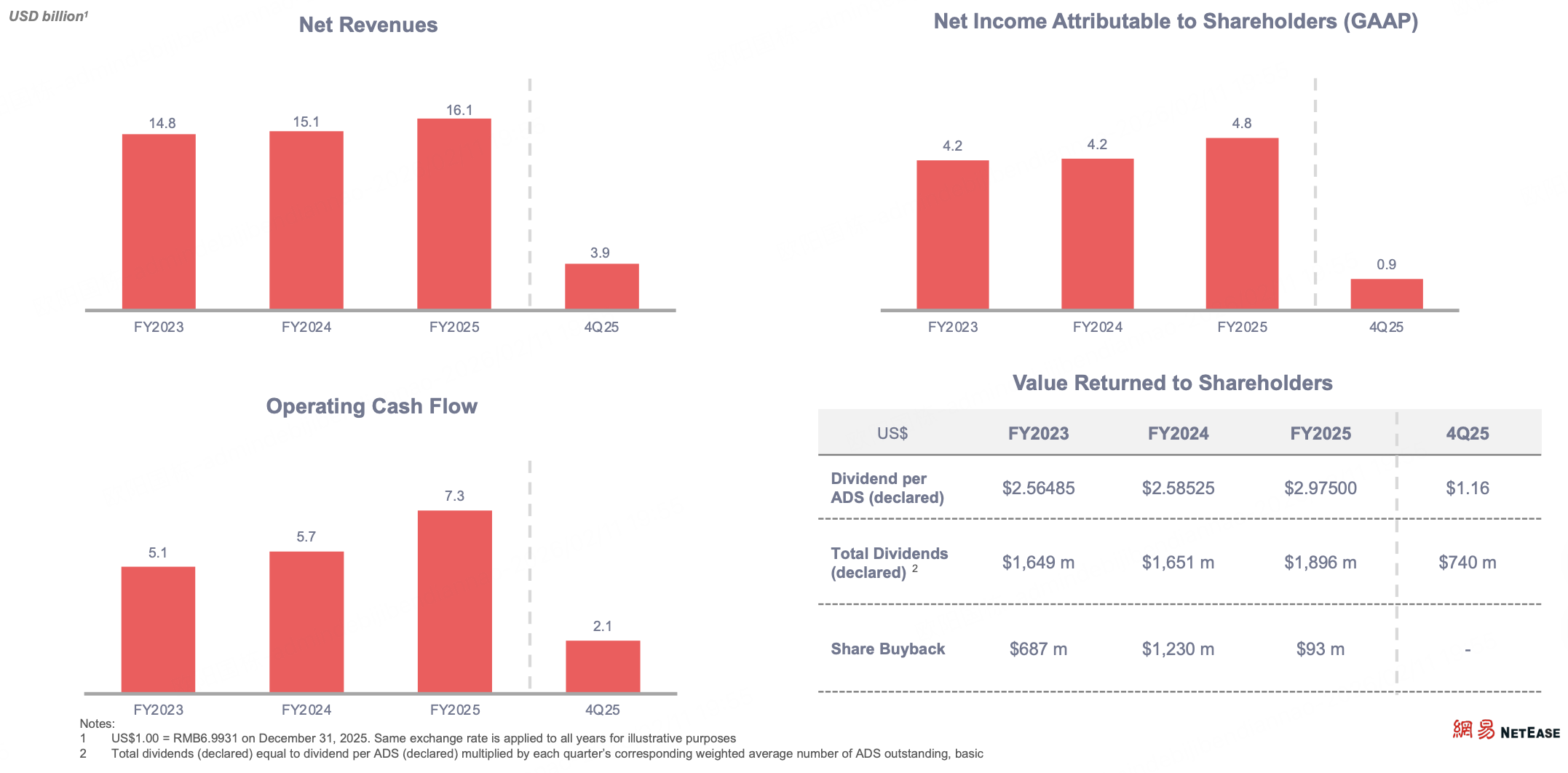

更重要的是,公司的现金流状况依然良好。2025 全年净收入 1,126 亿元,高于 2024 年 的1,053 亿元,其中游戏及相关增值服务收入 921 亿元,高于 2024 年 的836 亿元。全年经营活动现金流 507 亿元,年末净现金 1,635 亿元。股东回报依然稳健:董事会批准 Q4 股息 每 ADS 1.16 美元,同时回购计划额度维持最高 50 亿美元并延长至 2029 年。对于一家以内容产品周期为核心的公司而言,这种“稳定现金流 + 持续回报”的组合,本身就是公司估值稳定的重要来源。

行业层面,游戏行业本身正处于整体稳定、总量温和增长的阶段。新华社引述行业报告称,2025 年中国国内游戏市场实际销售收入超过 3,500 亿元、同比 +7.68%,用户规模 6.83 亿;海外销售收入也维持在较高体量。行业仍在增长,但已度过了早先野蛮生长的阶段,增量更集中在头部内容长线运营与出海业务上。这也解释了为什么网易在资本市场的定位更接近“内容现金流资产”,而不是快速增长、想象力无限的互联网平台或AI企业。

综合来看,这家公司更适合用“两层框架”来分析:底层是稳健现金流与股东回报(分红、回购、净现金),决定了“下限”稳定,不易大起大落;上层是产品周期与出海兑现,决定了业务能否在某个阶段突破式发展,给投资者带来惊喜。网易2025年第四季度的业绩虽然略低于市场预期,并给股价带来短期压力,但其核心的“现金牛”属性——即产生稳定充沛现金流的能力——并未改变。

对于投资者而言,当前的决策逻辑变得更为清晰:

对于看重稳健的投资者:如果投资偏好是稳健,重视公司的现金流和股东回报(如股息和回购),并希望控制回撤风险,那么在当前估值承压、股价回调时分批关注可能是更合理的策略。

对于追求高增长的投资者:如果期待的是平台型互联网公司那样的高速增长故事,则需要认识到网易的增长模式可能有所不同。它的业绩惊喜更可能来自爆款游戏的成功,而非线性的稳定高增长,需要对这种波动性有更充分的预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·02-121点赞举报

- Lydia758·02-12阅点赞举报