即便扭亏为盈,仍踩多重雷区 以岭药业难寻第二曲线

作者丨于飞

出品丨鳌头财经

2026年1月22日,以岭药业发布2025年业绩预告:预计全年实现归母净利润12亿元至13亿元。回望2024年,公司还处于净亏损7.25亿元的困境中,一年时间实现了超19亿元的同比增长,稳稳走出了亏损泥潭。

当天,以岭药业的化药新药苯胺洛芬注射液正式获得国家药监局的药品注册证书,这是公司首个获批上市的化药专利新药,被市场解读为其“中药+化药”双轮驱动战略的重要突破。甚至有声音认为,这或许是以岭药业寻找第二增长曲线的关键一步。

但资本市场的反应,却给这份“双重利好”浇了一盆冷水。利好消息发布之后,以岭药业股价虽有短暂冲高,但很快又掉头回落,随后开启了连续五个交易日的下跌模式。

投资者的用脚投票,从来都不是无的放矢。深入拆解以岭药业的经营现状不难发现,这家曾靠着连花清瘟风靡全国的药企,如今正陷入“中药基本盘见顶、第二曲线难产”的两难境地,扭亏的喜悦只是短暂的,重重雷区仍在前方。

“节流”撑起的业绩

自2011年登陆A股以来,以岭药业就一直是业绩稳健增长的中药龙头股。自2013年之后十年,其营业收入从未有过负增长。

转折出现在2023年,在以岭药业达到历史顶峰的125.33亿元营收之后,开始调头向下。到2024年,其营收相较2022年几近腰斩,并出现了上市以来的首次亏损。

2025年前三季度,以岭药业营业收入为58.68亿元,仍然同比下降7.82%,继续延续着下滑态势。

而且,我们可以发现,2025年以岭药业扭亏为盈的成绩单确实来之不易。但深入分析,其盈利改善更多依赖于成本控制和费用压缩,而非主营业务收入的实质性增长。

根据以岭药业2025年三季报,前三季度公司费用端的压缩尤为显著,其中销售费用为13.53亿元,较上年同期减少19.09%,是同期营收降幅(7.82%)的2.44倍。同时,前三季度研发费用为5.44亿元,较上年同期的5.72亿元下降4.88%。

从历年三季报来看,2025年前三季度以岭药业营业总成本为47.04亿元,已经达到2019年以后的最低。较2024年同期减少17.82%,远高于营业收入降幅,也就是说,成本上的大幅削减,远超营收的下滑幅度,托起了利润反弹。

但这种靠“节流”换来的利润增长,终究难以持续,没有营收的实质性增长作为支撑,一旦费用压缩触及底线,利润增长便会失去动力,这也是投资者对其保持谨慎的核心原因之一。

除了营收增长乏力,以岭药业面临的另一个重大雷区,便是居高不下的存货。

截至2025年9月30日,以岭药业存货余额为16.85亿元,虽较期初的17.46亿元略有下降,但存货规模占流动资产合计的比例也达到30.42%。

也就是说,公司近三分之一的流动资产都被存货占用,这对其现金流和资金周转能力,无疑是巨大的压力。

其实,以岭药业的存货压力,早在前几年就已经显现。2020年,连花清瘟的爆发式需求,让以岭药业和下游渠道都加大了生产和备货力度,最高时连花清瘟单品年销售额超60亿元。

但市场需求迅速回归理性,前期透支的需求难以快速恢复,导致社会库存高企。2024年存货占流动资产比例更是超过四成。

面对高库存,以岭药业被迫降价促销,2025年初,“连花清瘟胶囊1元/盒”的消息刷屏社交平台,成为当时医药行业的热门话题。

对于制药企业来说,存货积压不仅会占用大量资金,还会面临有效期到期的风险,一旦药品过期,便会形成资产减值,进一步侵蚀公司利润。

未来,这16.85亿元的存货能否顺利销售出去,如何化解存货带来的资金压力,仍是以岭药业需要面对的一大难题,也是悬在其业绩之上的一颗“定时炸弹”。

中药主业褪色

以岭药业业绩的持续承压,归根结底,还是其赖以生存的主业出现了落寞之势。这家自成立之初就与中药深度绑定的企业,曾经的市场竞争优势,正在逐渐消失。

这点从公司的明星产品——连花清瘟身上可以窥得一二。

这款于2003年推出的针对SARS研发的药物,原本适用于热毒袭肺型流行性感冒。但在后来,连花清瘟逐渐成为“神药”,带动以岭药业的营收和利润实现跨越式增长。

但是自2023年开始,这款药的热度终于开始消退。根据财报数据,呼吸系统类产品(主要为连花清瘟系列)2023年收入33.05亿元,同比大幅下降51.9%,仅这一个品类的下滑,就直接拉低了公司整体营收17.67%;2024年,公司呼吸类产品营收更是再次暴跌75%以上,直接退回十年前水平;2025年以来,虽然营收有所回升,但也与巅峰时期相去甚远。

不仅呼吸系统类产品受挫,另一大板块——心脑血管类药品也已显现颓势,在2022年及2024年分别出现下滑。

再加上外部市场环境的变化,也让以岭药业的中药主业雪上加霜。比如DRG付费要求医疗机构控制医疗费用,中成药的使用受到严格限制。这对于以中药为主业的以岭药业来说,无疑是巨大的冲击。

所以,以岭药业的落寞,核心还是其产品竞争力不足,在临床效果上落了下风,最终传导到业绩上来。

第二曲线难产

面对中药主业的落寞和增长天花板,以岭药业并非没有意识到问题,其先后布局了化药和大健康产品,试图通过多元化布局,摆脱对中药主业的依赖。

以岭药业的化药布局,始于2014年全资子公司以岭万洲国际制药有限公司的成立。初期,以岭药业主要将目光集中在仿制药和原料药领域。

但彼时,正是以岭药业中药产品“大杀四方”的高速发展期,中药以外的板块始终未被全力扶持。

此后,随着2018年国家药品集中采购政策的正式推进,仿制药的市场价值大幅下降。虽然以岭药业也调整了化药产品的研发方向,由普通仿制药制剂向高技术壁垒的缓控释制剂等高端仿制药转变。但高端仿制药的研发难度大、投入高、周期长,短期内很难形成商业化落地,也难以给公司带来实质性的营收贡献。

因此,以岭药业的化药成绩也始终不温不火,基本未在报表中进行过单独披露。

在布局仿制药的同时,以岭药业也有创新药的研发。

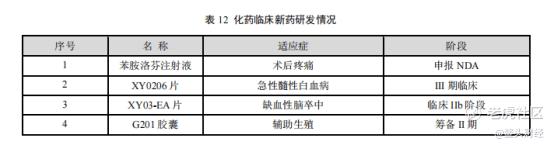

1月22日,国家药监局官网显示,以岭药业申报的苯胺洛芬注射液正式获批上市,适应症为术后疼痛。这是以岭药业获批上市的首款化药专利新药,也被视为其创新药布局的重要突破。

根据国家统计局数据,2024年我国医疗卫生机构手术人次1.04亿次,庞大的手术量为术后镇痛药物提供了可观的市场空间。

根据弗若斯特沙利文数据,中国术后镇痛药物市场规模至2030年预计将达到306亿元。苯胺洛芬作为非阿片类的镇痛药,顺应了“减少阿片类药物依赖”的发展趋势。

不过这并非代表苯胺洛芬的前景就一片光明。

首先,苯胺洛芬注射液最初是以1类新药的身份申请上市,但最终被国家药监局批准为2.1类和2.2类改良类新药,这从侧面说明,这款药品的创新程度并不如想象中的高级。

其次,目前镇痛药物市场的竞争已经非常激烈,基本是非甾体类药物,也有如氟比洛芬酯、美洛昔康等众多选择。苯胺洛芬想要在激烈的市场竞争中脱颖而出,难度也很大。

第三,苯胺洛芬不仅是化药领域,其临床方向和以岭药业其他的中药产品管线相去甚远,相当于从零开始新建营销队伍,对于没有化药及创新药经验的以岭来说,能否走出一条新路,更是未知数。

除了苯胺洛芬注射液,以岭药业也有其他的创新药管线,但距离真正实现商业化,还有很长的路要走。

除了化药板块,以岭药业还试图通过布局大健康产品,寻找新的增长突破口,甚至为此申请到了直销牌照,试图在C端市场发力。

但迄今为止,以岭药业的大健康产品布局,并没有掀起太大的波澜,也没有形成有影响力的产品矩阵。

目前,公司的大健康产品主要包括通络健康心脑系列产品、养精抗衰老增强免疫力系列产品、动形抗疲劳护关节系列产品、静神助眠及改善情绪系列产品、连花呼吸健康系列产品。

但这些产品的品牌影响力也远不如其中药药品,再加上直销渠道的布局不够深入,在C端市场的规模,远未到成为公司第二增长曲线的地步。

因此,在这样的背景下,以岭药业在资本市场持续被看衰也在意料之中。其股价已经从2022年高点的51元,迄今下降了约三分之二。

资本市场的反应,从来都是最真实的风向标。投资者对以岭药业的谨慎态度,也恰恰反映出,这家企业的增长故事,已经很难再打动市场。即便实现了扭亏为盈,重重雷区仍然存在,第二曲线的寻找,仍然是一场漫长而艰难的探索。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。