年入52亿的「维达力科技」首次递表,中金、德银联席保荐

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年2月9日,维达力科技首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金和德银。

公司是全球化的聚焦界面增强技术及相关材料工程的科技公司,2024年收入51.99亿元,净利润6.18亿元,毛利率23.79%;2025年前9个月收入46.18亿元,净利润5.72亿元,毛利率12.38%。

公司是全球化的聚焦界面增强技术及相关材料工程的科技公司,为消费电子、智能汽车及新兴领域的全球领先客户提供服务。

公司的解决方案依托核心的物理气相沉积(PVD)技术,专门针对此类「最后一纳米」挑战而量身打造。

注:PVD最初应用于半导体行业,是一种于真空环境中将镀膜材料气化并于基材沉积形成薄膜的技术。该技术能显著提升结构强度及耐腐蚀性,使设备即便于频繁使用情况下仍可维持原始的崭新外观。

以2024年收益计,公司为全球最大消费电子金属组件PVD界面增强解决方案提供商,并位列全球消费电子玻璃组件PVD界面增强解决方案提供商前三名。

公司将PVD技术应用扩展至智能手机、平板计算机及智能可穿戴设备等产品领域。凭借深厚的技术积累和久经考验的交付表现,公司为领先客户(包括总部设于韩国(客户A)及美国(客户B)的两家全球最大科技集团)提供界面增强解决方案。

围绕PVD技术,公司已形成覆盖多材质、多工艺、多应用场景的丰富解决方案矩阵。

金属PVD:公司为智能手机、智能手表、笔记本计算机、平板计算机及智能戒指等产品的金属组件提供PVD界面增强解决方案。典型应用场景包括表冠、按键、防尘盖、SIM卡槽、金属中框(即智能手机中容纳所有内部组件的中央结构)、表壳及折迭式铰链。

玻璃及其他材料PVD:公司为玻璃及其他先进材料(诸如微晶玻璃、碳纤维复合材料及蓝宝石晶体)提供一应俱全的界面增强解决方案。经过公司PVD解决方案增强的玻璃产品已广泛应用于智能手机、智能手表、笔记本计算机、平板计算机等智能设备的前后盖板,彼等的应用范畴进一步拓展至车载激光雷达玻璃窗口片和HUD自由曲面镜产品,并在人形机器人面罩、AR眼镜等新兴领域具有巨大应用潜力。

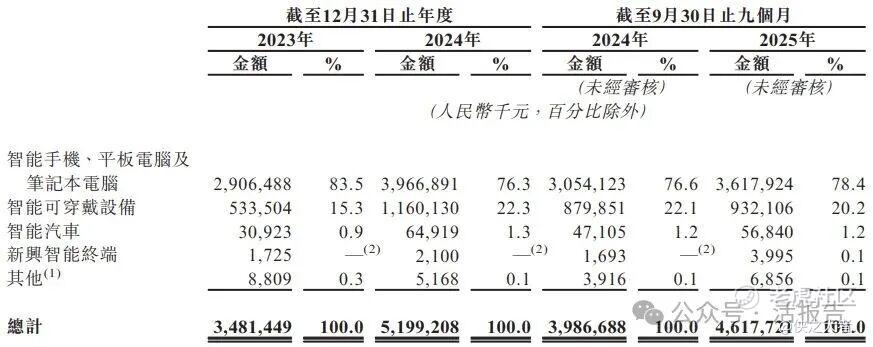

于往绩记录期间,公司绝大部分收益来自为(i)智能手机、平板计算机及笔记本计算机、(ii)智能可穿戴设备、(iii)智能汽车及(iv)新兴智能终端提供界面增强解决方案。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币34.81亿、51.99亿、39.87亿、46.18亿,2025年前9月同比+15.83%;

毛利分别约为人民币8.24亿、12.37亿、9.53亿、10.82亿,2025年前9月同比+13.55%;

净利分别约为人民币3.63亿、6.18亿、5.10亿、5.72亿,2025年前9月同比+12.03%;

毛利率分别约为23.66%、23.79%、23.91%、23.44%;

净利率分别约为10.41%、11.88%、12.80%、12.38%。

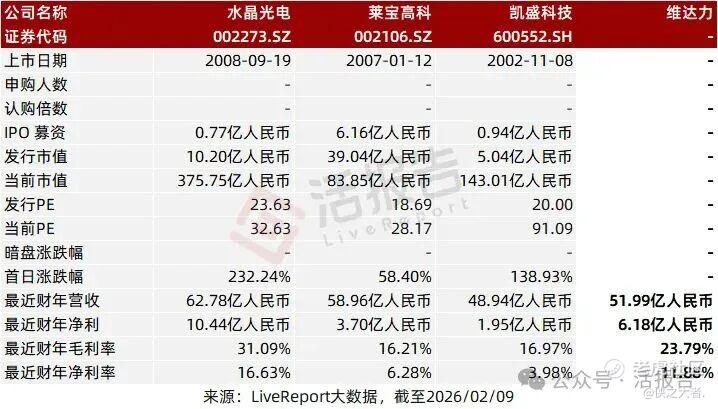

可比公司

同行业IPO可比公司:水晶光电(002273.SZ)、莱宝高科(002106.SZ)、凯盛科技(600552.SH)

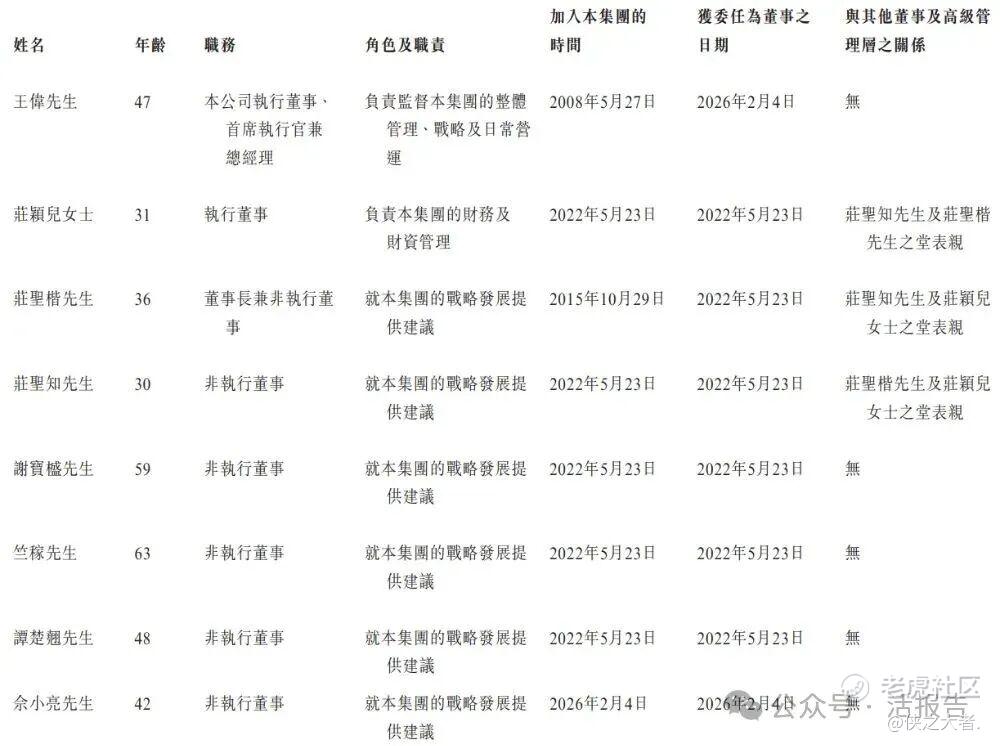

董事高管

公司董事会将由十二名董事组成,包括两名执行董事、六名非执行董事及四名独立非执行董事。

主要股东

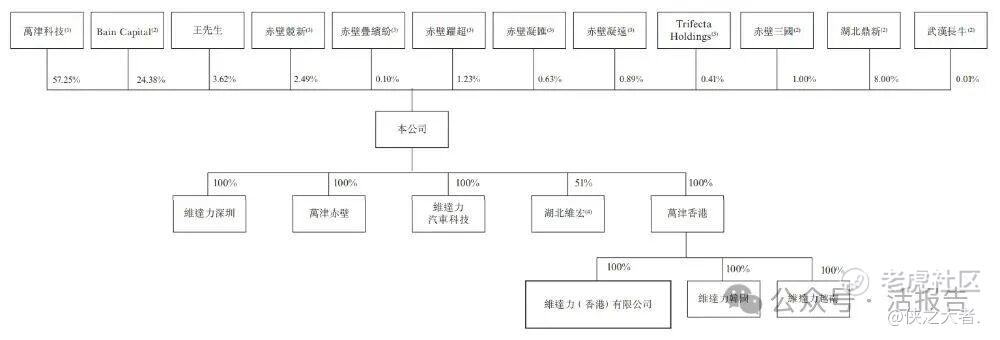

公司香港上市前的股东架构中:

万津科技为第一大股东持股为57.25%;

Bain Capital持股 24.38%;

王先生个人持股 3.62%。

其余股东中,湖北鼎新持股 8.00%,赤壁三国持股 1.00%,赤壁跃超持股 1.23%,赤壁凝远持股 0.89%,赤壁竞新持股 2.49%,赤壁凝汇持股 0.63%,Trifecta Holdings 持股 0.41%,赤壁叠缤纷持股 0.10%,武汉长牛持股 0.01%。

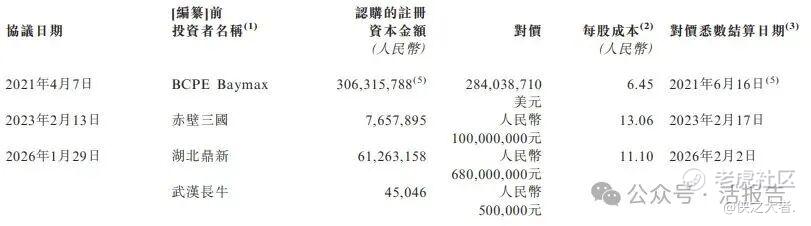

融资历程

公司上市前经历了3轮融资。在2026年1月的上市前融资中,每股成本约11.10元,对应公司的投后估值约为85亿人民币。

中介团队

据**大数据统计,维达力中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据表现可靠。整体而言中介团队历史数据表现良好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。