2026学习笔记之 31 - 为梦想 All In

2026年2月,硅谷发生了一件足以载入金融史册的事件,谷歌宣布发行百年债,为梦想 All In,历史第一次是疯狂,这一次是战略吗?摩托罗拉失败的路, $谷歌(GOOG)$ 能走通吗?无论如何,百年期债券发行仍将是罕见之举,这家美国科技巨头周一计划通过其美元债券发行筹集200亿美元,规模高于最初预计的150亿美元。大家拭目以待吧 [你懂的]

百年期债券,这个听起来像是科幻小说设定的金融工具,正在变成AI时代的战略武器。在AI基础设施的竞赛中,融资成本正在成为关键的竞争变量。亚马逊、微软、Meta同样在疯狂发债。据统计,这五家科技巨头2024年在美公司债市场的发行量达到1210亿美元,而2020-2024年的年均发行量仅为280亿美元。这场债务竞赛的残酷性在于,谁能以更低的成本锁定更长期的资金,谁就能在AI投资中占据优势。

当我们谈论百年时,我们不是在谈论一个修辞。2126年,当这批债券最终到期时,今天出生的婴儿将已是百岁老人。人工智能可能早已超越人类智能,甚至谷歌本身是否还存在,都将成为一个开放性问题。然而,正是这样一种极端的期限结构,揭示了当下科技巨头竞争的本质,这不是一场关于季度的战争,而是关于文明基础设施控制权的百年博弈。

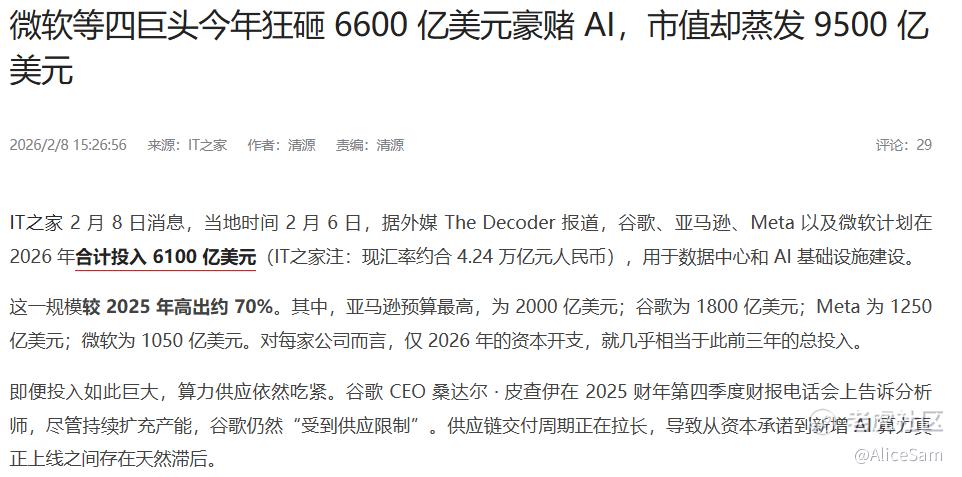

为什么是2026年?要理解谷歌为何在此时发行百年债,必须先看一组令人窒息的数字。根据Alphabet在2026年2月发布的财报指引,公司2026年的资本支出(Capex)将达到1,750亿至1,850亿美元。这是什么概念?这几乎是2025年支出的两倍!占谷歌年度营收的近50%,超过全球大多数国家的GDP总量,而这仅仅是谷歌一家的数字。

如果将视角拉宽到整个AI hyperscaler阵营,微软、亚马逊、Meta和谷歌,这四家公司2026年的AI投资总额预计将达到6350亿至6650亿美元,同比增长超过70%。亚马逊更是宣布将在2026年投入约2000亿美元用于数据中心和AI基础设施。

这是一场史无前例的基础设施军备竞赛!正如标普在评级报告中指出的那样,Alphabet的2026年资本支出代表着90%-100%的同比增长,这种烧钱速度在科技史上,可以说是绝无仅有,甚至超过了2000年互联网泡沫时期的疯狂。

面对如此巨大的资金缺口,谷歌选择的融资策略,可以说是极具匠心了。他们此次债券发行并非单一的美元债,而是构建了一个三币种融资组合:

1.美元债200亿美元(已超额完成,订单超1000亿美元)

2.英镑债,包含3年至100年不等的五个期限档次,其中100年期为市场焦点。

3.瑞士法郎债,3年至25年不等的五个期限档次。

这种多币种结构绝非简单的分散风险。根据Morningstar的报道,谷歌此次发行由高盛、美国银行、摩根大通和NatWest等顶级投行承销,其战略意图在于:

第一,利用英镑市场的超低利率环境。 英国长期国债(50年期)收益率约为4.85%,而科技公司债券通常享有评级溢价。通过在英国市场发行超长期债券,谷歌可以锁定相对低廉的融资成本。

第二,触达不同的机构投资者群体。 英镑债券对英国本土养老金、保险公司具有天然吸引力;瑞士法郎债券则能撬动欧洲大陆的资本池。这种"地理套利"极大扩展了谷歌的融资半径。

第三,避免单一市场供需失衡。 200亿美元的美元债已经创造了历史级需求,如果在同一市场继续大规模发债,可能推高融资成本。多币种发行实现了"东方不亮西方亮"的灵活度。

这是从财务操作,直接过渡到了战略宣言啊,百年债的发行,本质上是一次公开的战略宣言!当一家公司愿意承担100年的债务义务时,它向市场传递的信号是:我们对自身商业模式的持续性有跨世纪的信心。在AI这个充满不确定性的领域,这种信心本身就是一种竞争武器。

投资人开始把谷歌这种超大型AI公司当成'基础设施,而非传统科技公司。这种认知转变至关重要,基础设施公司享有更稳定的估值倍数、更低的资本成本和更长期的投资者关系。而谷歌正在通过百年债,完成从"科技股"到"基础设施股"的身份跃迁。

投资人凭什么押注2126年的谷歌?

这不是普通的市场热情,而是一种近乎饥渴的资本配置冲动。在美联储利率政策仍存变数、地缘政治风险高企的背景下,全球机构投资者正在疯狂寻找安全资产。而谷歌,凭借其在AI领域的主导地位和超过1250亿美元的现金储备,成为了稀缺的安全港。百年债的久期(duration)与这些机构的长期负债完美匹配。在人口老龄化加剧的背景下,养老金需要能够对冲长寿风险的超长期资产。对于管理着数代人财富的机构而言,100年并非不可想象的时间跨度。他们更关心的是谷歌在AI基础设施领域的垄断地位能否维持数十年。

评级机构标准普尔给予Alphabet此次债券"A+"的信用评级,这相当于许多发达国家的主权信用水平。这种评级背后,是谷歌商业模式的类基础设施特征:

搜索:全球数字经济的默认入口,具有网络效应和极高的替换成本

YouTube:占据全球在线视频流量的绝对主导地位

Android:移动操作系统的双寡头之一,控制数十亿设备

Google Cloud:企业数字化转型的核心基础设施

广告生态:连接全球数百万商家和消费者的匹配平台

这些业务共同构成了一个嵌入全球数字基础设施的生态系统。与摩托罗拉当年依赖单一硬件产品线截然不同,谷歌的收入来源高度多元化,且具有极强的客户粘性。

更重要的是,AI正在将这些业务转化为"算力基础设施"。数据中心的使用寿命可达20-30年,AI模型的训练和推理需要持续数十年的算力投入。谷歌的TPU(张量处理单元)和云基础设施,正在变成类似电力、水务、铁路的社会通用技术(General Purpose Technology, GPT)。

百年债的核心价值,在于时间维度的套利机会。

当前全球利率环境虽然较2020-2021年的超低利率有所回升,但相对于历史平均水平仍处于合理区间。通过发行固定利率的百年债,谷歌实际上是在做空长期利率。如果未来几十年利率上升,谷歌的融资成本将锁定在低位;如果利率下降,谷歌也可以通过回购债券或再融资来优化结构。

这种"利率锁定"对资本密集型业务具有战略意义。AI数据中心的建设需要持续数十年的资本投入,如果依赖短期债务滚动融资,将面临再融资风险和利率波动风险。百年债提供了一种"一次融资,终身受益"的解决方案。

对于Alphabet这样拥有强劲资产负债表、现金生成能力和市场渠道的公司而言,它是少数能够可信地发行这种期限债券的企业之一。

当我们谈论2126年到期的债券时,我们实际上是在谈论文明的长期赌注。100年后,当这批债券最终到期时,世界可能已经发生了翻天覆地的变化。人工智能可能已经超越人类智能,量子计算可能已经取代经典计算,甚至谷歌本身可能已经成为历史。但无论如何,2026年的这笔融资,将在未来的历史书中占据一席之地.它标志着人类历史上最大规模的技术基础设施投资周期的开始。

谷歌正在用百年债,为梦想 All In,为AI时代定价。这个价格,不仅包括资金成本,还包括战略承诺、风险承担和对未来的信念。历史不会简单重复,但会押韵。谷歌能否写好这首新诗,将决定它能否从一家伟大的科技公司,变成一家伟大的百年企业。

而对于我们投资者来说,这不仅是一次财务决策,更是一次对未来的投票,我们真的相信AI吗?相信谷歌吗?愿意用100年的时间,来验证这个信念吗?

愿我们都用理性赚收益,用时间换空间,新的一年账户长红,今天也是距离 “盈利百万” 更近的一天![财迷]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- khikho·02-11谷歌宣布发行百年债,为梦想 All In [得意]点赞举报

- Maria_yy·02-11谷歌百年债真牛!AI投资稳赢!点赞举报