HIMS,挑战大厂减肥药,要做美股的“我不是药神”?

$Hims & Hers Health Inc.(HIMS)$ $诺和诺德(NVO)$

这两天美国超级碗的广告圈,硬是被一场减肥药“骂战”搅翻了天。熟悉美股的朋友都知道,去年Hims & Hers(股票代码HIMS)就在超级碗上玩了把狠的,广告内容聚焦肥胖对个人和整个社会造成的负面影响,并开炮怒怼行业巨头。这波操作堪称“精准捅刀”,要知道超级碗可是全美流量天花板,家家户户都在看,HIMS这一嗓子,不仅把自己炒上了热搜,更直接把司美格鲁肽的“亲妈”——诺和诺德,逼得脸都绿了。毕竟谁能忍得住,在亿万观众面前被指着鼻子说“赚黑心钱”?

忍了一年,2026年诺和诺德终于杀回来了,广告画面怼脸暴击,一句灵魂拷问直击人心:“你真的知道你在往身体里打什么吗?”

明眼人都能看出来,这话就是冲HIMS来的。毕竟HIMS主打就是低价减肥药,靠着“平价平权”的口号吸粉无数,诺和诺德这是暗戳戳暗示:你家的低价药来路不明、不安全,别拿消费者当小白鼠。这场神仙打架,最直接的影响,就是HIMS近期的股价。

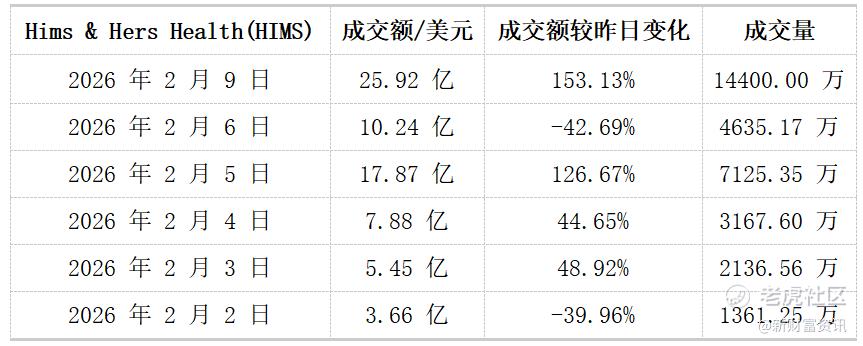

先给大家摆组实打实的数据,感受下HIMS近期的股价波动有多魔幻。Hims & Hers Health(HIMS)于2026年2月9日收盘报19.33美元,该股整个2月跌15%左右,年初至今跌近29%,过去52周跌45.90%,相当于直接腰斩。

那么问题来了,HIMS这波股价大跌,到底是为啥?核心就两个字:利空,而且是叠加暴击的利空,跟诺和诺德的反击,以及自身的监管麻烦脱不了干系。

第一个关键原因,就是诺和诺德的“组合拳”反击,直接戳破了HIMS的“低价神话”。去年HIMS能火,靠的就是“大药企卖得贵,我卖得便宜”,主打一个性价比,甚至推出过每月49美元的仿制版减肥药,比诺和诺德原版的Wegovy便宜一大半。

但今年诺和诺德直接釜底抽薪:一方面,超级碗打“恐吓牌”,动摇消费者信心,暗示HIMS的复合减肥药不安全;另一方面,直接下场打价格战,把原版司美格鲁肽的自费价格下调30%,从每月499美元降到349美元,还推出前两个月每月199美元的优惠,甚至口服版司美格鲁肽每月最低只要149美元。

更致命的是第二个原因:监管重拳出击,HIMS涉嫌违规销售,被FDA盯上了。2月6日,美国FDA正式宣布,要限制HIMS的减肥药原料供应,还把它移交司法部调查,理由是HIMS销售的复合减肥药,未经FDA批准,也没有经过临床试验,涉嫌违反联邦法律,甚至被礼来指责“用劣质原料,危害患者健康”。

要知道,HIMS的核心业务之一就是远程医疗+低价复合药,一旦原料供应被断,业务直接就会停摆,这对它来说无疑是灭顶之灾。消息一出,资金瞬间慌了,疯狂抛售股票,这也是最近股价连续暴跌的最直接导火索。

除此之外,市场逻辑的变化,也让HIMS的估值泡沫被戳破。之前市场看好HIMS,是觉得它能在双寡头垄断的减肥药市场,分一杯羹,但现在诺和诺德、礼来纷纷降价,还拿到了美国医保准入,构筑起“低价+广覆盖”的护城河,HIMS这种中小玩家,既没有专利,也没有产能优势,性价比没了,竞争力也就荡然无存。

说到底,HIMS想做美股“我不是药神”,想法很美好,但现实很骨感。它所谓的“平价平权”,本质上是建立在“避开监管+巨头不降价”的基础上,一旦巨头反击、监管收紧,泡沫瞬间就会破裂。

从当前走势来看,HIMS的股价还没有看到止跌迹象,仍处于震荡下行的调整区间,短期止跌信号尚不明确。对于投资者而言,后续该股能否迎来转机、逐步修复估值,除了要关注监管调查的进展和竞争格局的变化,更需要重点留意即将发布的财报数据——财报中营收表现、业务调整进展以及对后续的业绩指引,或将成为决定其股价短期走向的关键变量,也将为市场提供更清晰的判断依据。毕竟,在医药行业,光靠“喊口号”没用,合规和实力才是活下去的根本,美股从来没有“情怀套利”,只有真金白银的实力比拼,而财报,正是这份实力最直观的试金石。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JudyFrederick·02-10巨头降价+监管重拳,HIMS这波悬了点赞举报