超22亿,史上最大核药IPO诞生

2026年1月,在生物医药领域,有1家公司以IPO的方式赴美上市。

从募集规模来看,1月上市的Aktis的IPO融资规模达3.17亿美元,超过了2025年融资规模最大的生物医药公司LB Pharmaceuticals(2.85亿美元)。

2026年,生物医药行业有望迎来IPO的爆发,仅从今年1月已经公开披露的招股书看,生物医药IPO规模已达12亿美元:

免疫生物技术公司Agomab Therapeutics计划登陆纳斯达克,拟募资2.125亿美元;

脱发药物开发商Veradermics计划登陆纽交所,IPO规模从1亿美元增加至1.81亿美元;

默沙东支持的肿瘤药物公司Eikon Therapeutics计划登陆纳斯达克,拟募资金额高达3亿美元;

眼科药物公司SpyGlass计划登陆纳斯达克,拟募资金额高达1.5亿美元。

1、Aktis Oncology(NASDAQ:AKTS)

1月9日,Aktis Oncology在纳斯达克交易所上市,发行价为每股18美元,发行1765万股,融资规模达3.18亿美元。

礼来在此次IPO中作为基石投资者,购买价值1亿美元的股份,约占此次发行总量的三分之一,由医药巨头大额认购的情况在生物医药企业IPO实属罕见。

Aktis Oncology成立于2020年,是一家专注α粒子放射性药物开发的企业。

公司的核心优势在于其独特的 “微蛋白放射性偶联物” 平台,以及所处的α粒子放射性疗法赛道。

公司构建了一种“微型蛋白—放射性核素偶联物(RDC)技术平台。微蛋白具有较强的穿透力, 相比庞大的抗体(Antibody),微蛋白体积极小,能深入穿透致密的实体瘤组织。此外,微蛋白还具有代谢快的优势,小分子或多肽往往在体内清除过快导致药效不足,而抗体清除太慢导致骨髓毒性,而微蛋白既有足够的时间结合肿瘤,又能快速从非肿瘤组织和肾脏中清除,从而降低系统毒性。

相较于β粒子,α粒子能量更强、射程更短,能对癌细胞造成不可修复的双链DNA断裂,其杀死细胞的效力是发射β粒子放射性同位素的1000倍,且对周围健康组织损伤更小。

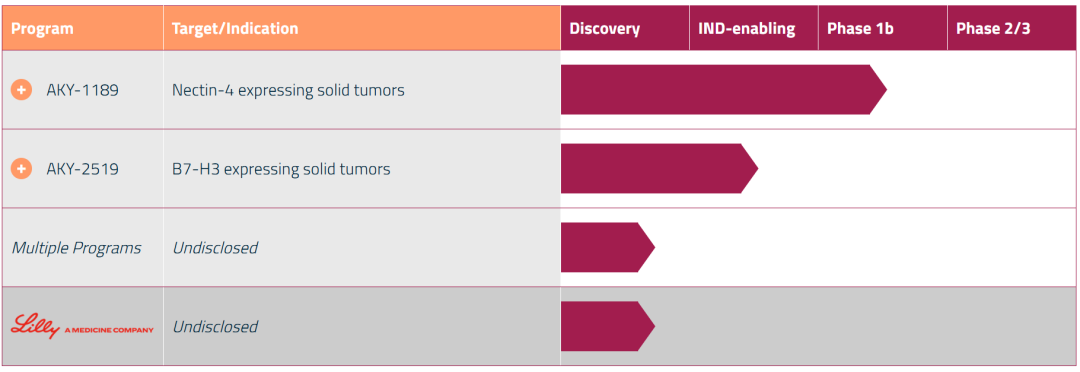

目前,公司有四款在研药物,其中披露了靶点的药物有两款:

Ac-AKY-1189:一款靶向Nectin-4的核药。Nectin-4是一个在尿路上皮癌(膀胱癌)和其他实体瘤中高表达的靶点,也是著名的ADC药物Padcev的靶点。AKY-1189的策略是在ADC耐药或不适用的患者中,能提供一种新的强效杀伤机制。

药物经过设计以最大限度地减少肾脏的重吸收,从而避免与经肾脏清除的放射性药物相关的潜在毒性问题。Ac-AKY-1189目前正处于临床1b期阶段,预计将于2027年第一季度获得剂量递增阶段的初步结果。

Ac-AKY-2519:一款靶向靶点B7-H3的核药。B7-H3是一个在小细胞肺癌、前列腺癌等多种难治性肿瘤中广泛表达的热门靶点,Ac-AKY-2519目前已进入人体临床成像阶段,并计划于2026年上半年向FDA提交IND申请。

合作方面,2024年5月,公司与礼来达成合作,礼来支付了6000万美元的首付款,通过Aktis的平台开发针对实体瘤的新型抗癌药物,总交易额潜在价值高达11亿美元。

公司管理团队经验丰富,CEO Matthew Roden是著名生物医药投资机构MPM BioImpact的合伙人,曾任百时美施贵宝公司高级副总裁兼企业战略负责人、瑞银和摩根大通的生物医药股票研究分析师。

首席科学家Paul L. Feldman曾是Phoundry(被Intarcia收购)的联合创始人;首席技术官Tyler Benedum曾任Avid Radiopharmaceuticals(被礼来收购)的副总裁,负责推进AMYVID和TAUVID两种阿尔茨海默病PET诊断成像剂的研发和商业化。

在一级市场,Aktis Oncology受到资本追捧,累计获得3.31亿美元的融资:

2021年3月,公司完成了7200万美元的A轮融资,本轮融资由MPM Capital、EcoR1 Capital和Vida Ventures共同领投,Octagon Capital、TCG Crossover、诺华和百时美施贵宝跟投;

2022年8月,公司完成了8400万美元的A+轮融资,本轮融资由默克旗下的风险投资部门MRL Ventures Fund领投,Pappas Capital、Cowen Healthcare Investments、ArrowMark Partners、Mirae Asset Venture, Timefolio Capital等机构跟投。

2024年9月,公司完成了1.75亿美元的B轮融资。本轮融资由RA Capital、RTW Investments、Janus Henderson Investors领投,Avidity Partners、百时美施贵宝、礼来、默克旗下的MRL Ventures Fund、T. Rowe Price Associates等机构跟投。

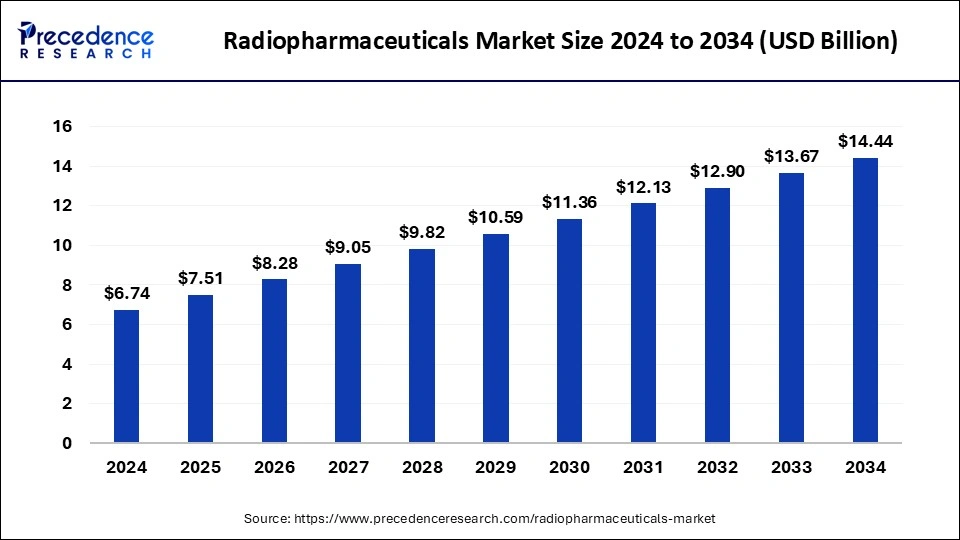

据Precedence Research发布的报告,2024年全球核药市场规模为67.4 亿美元,预计到2034年将增长至144.4亿美元,复合年增长率达8.2%。

核药领域成为生物医药行业热点。多家大药企开始纷纷布局核药领域:

诺华。2017年,诺华以约39亿美元收购法国核药企业Advanced Accelerator Applications,将Lutathera®与放射性药物开发制造体系收入囊中。2018年,诺华又以21亿美元买下Endocyte,把针对前列腺癌的核药Pluvicto揽入旗下。

2024年,诺华两款核药Lutathera与Pluvicto合计销售额达21.16亿美元,其中上市仅三年的Pluvicto以13.92亿美元销售额和42%的同比增速,成为全球首个核药“重磅炸弹”。

而诺华依然没有停下脚步:

2023年3月,诺华与Bicycle Therapeutics达成了合作协议,联合开发放射性药物,诺华支付5000万美元的预付款,以及最高可达17亿美元的里程碑付款;

2023年4月,诺华与3B Pharmaceuticals达成了授权合作协议,诺华以4000万美元的预付款,以及高达4.25亿美元的开发和商业化里程碑付款,获得其成纤维细胞活化蛋白(FAP)靶向肽技术的全球权益,包括FAP-2286疗法以及成像应用等。

2025年5月,诺华以10亿美元的预付款和高达7.5亿美元的潜在里程碑付款收购Mariana Oncology,布局DLL3核药领域。

礼来。近些年,礼来在核药领域动作频繁:

2023年10月,礼来以14亿美元收购了Point Biopharma,获得包括PSMA、SSTR在内的多个重要靶点技术平台,以及基于铅-212的α核素研发能力;

2024年5月,礼来与Aktis Oncology达成了一项价值高达11亿美元的协议;

2024年6月,礼来又与Radionetics达成战略合作,双方将共同推进靶向GPCR的新型小分子放射性药物,用于治疗广泛的实体瘤,首付款为1.5亿美元。

2025年2月,礼来与Advancell达成合作中,双方将利用AdvanCell专有的Pb-212生产技术和放射性核素开发基础设施,促进靶向α疗法扩大组合的开发和加速临床进展。

拜耳。早在2014年2月,拜耳就以26亿美元收购了ALGETA公司,获得基于镭-223和锕-225的α核素技术平台。尽管起步较早,但拜耳后续发展相对缓慢,但在近些年,也加快了发展步伐:

2021年,拜耳连续收购Noria Therapeutics和PSMA Therapeutics,获得了一款靶向PSMA的小分子α粒子疗法的开发权益;

2023年5月,拜耳与Bicycle Therapeutics达成合作协议,针对多个肿瘤靶点共同开发“环肽放射共轭化合物”,根据协议条款,拜耳支付4500万美元的预付款,以及最高可达17亿美元的里程碑付款。

目前,拜耳正积极拓展其在靶向α疗法(TAT)领域的布局,这是一类新兴的靶向放射性核素疗法,有潜力满足多种癌症类型中未被满足的高医疗需求。

百时美施贵宝。百时美施贵虽然起步晚,但投入规模大,2023年12月,百时美施贵宝以41亿美元收购RayzeBio,将其基于α核素的差异化放射性药物技术平台和多款在研创新产品收入囊中。

阿斯利康。2020年11月,阿斯利康与Fusion Pharmaceuticals达成合作,共同开发下一代α发射放射性药物和治疗癌症联合疗法。后于2024 年 3 月,阿斯利康斥资24亿美元将其收购,获得了包括α核素标记的PSMA 靶向药物FPI-2265在内的四款在研核药。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。