台铃闯关港交所:“小电驴”老三份额缩水,如何突围?

下沉,高端,出海,哪条路突围?

©️懂财帝出品 · 作者|嘉逸

国内电动两轮车保有量突破4.2亿辆,几乎每3人便拥有1辆“小电驴”,市场已趋于饱和。

但,“行业老三”台铃科技,却讲述了一个漂亮的增长故事:

2025年前三季度,台铃科技的营收同比增长38.6%,达148.4亿元,利润同比大增122.3%,达8.2亿元。

然而,奥维云网的统计数据,揭示了这份炫目业绩背后的隐忧:2025年,台铃的市场份额大幅下滑2.4%,公司面临赚钱但“失地”的局面。

翻过招股书中代表“业绩高增长”的几页,会看见一家行业老三的困境:

财务压力大、短期偿债能力弱、严重依赖渠道经销商的传统商业模式、令人咋舌的合规风控问题——近3亿元的员工社保和公积未能缴齐、部分房产未取得产权证书……

重重压力交织,台铃科技冲刺IPO,能成功吗?

01 |“电驴老三”地位受挑战

业绩与市场份额的背离,显示台铃科技为了提高营收,可能存在向经销商“压货”的问题。

根据招股书,台铃科技连续三年经销商收入占比超95%。

2025年三季度,公司97.4%的收入来自经销商销售。其中,电动自行车销量同比大增150万辆,是业绩增长的主要来源。

但账面业绩“亮眼”的同时,公司合约负债从年初约2.9亿元增至5.1亿元,增长约97%;应收账款从年初约1.7亿元增至2.8亿元,增长约64.7%,较大地透支了渠道承载能力。

经销商“吃”下了大批产品,但在终端市场,台铃的销量没有跟上节奏。

据奥维云网的数据,2025年电动两轮车行业排名第一、第二的雅迪和爱玛市场份额稳步增长,“新势力”九号则快速追赶,份额占比增长1.8%。

台铃的市场份额却大幅下滑2.4%,成为前10名中唯一出现大幅下滑的品牌。

数据来源:奥维云网《电动两轮车2025年榜单》

这是一个危险的信号,也是台铃科技“焦虑”的原因——作为“行业老三”,它的市场份额正被“上下挤压”。

台铃科技高度依赖经销商,但其精心铺设的2.7万家线下门店,并未成为“竞争优势”。

雅迪全国门店超4.2万家,爱玛门店数量超过3万家。面对行业大哥“一县三店、一镇一店”的密度,台铃科技难以望其项背,屈居“行业老三”。

同时,以九号公司为代表的“新势力”,正打破传统电动两轮车行业的经销模式。

通过线上成交、线下履约的O2O模式,九号公司的线上购买比例高达66%[1]。其线下门店也并非传统的“卖货夫妻店”,而是更注重品牌展示和用户体验的“品牌体验中心”。

九号等“挑战者”,正动摇台铃的行业地位——以营收口径统计,九号公司在2024年已超过台铃,成为行业第三。

02| 困于“下沉”渠道地推

为什么台铃如此依赖经销商?答案藏在它的品牌定位里。

在强者如林的电动两轮车市场,头部玩家都有自己清晰的标签。

雅迪,是连续多年全球销量第一的“霸主”,品牌形象深入人心;爱玛,主打“时尚”,切入“她经济”构建了独特的竞争优势;九号,旗帜鲜明地主打“智能化、高端化”,在4000元以上高端电动车市场,连续两年位居销量榜首。

而台铃的品牌形象,则相对模糊。

多年来,它一直围绕“省电、长续航”做文章,甚至通过一次极限续航656.8km的挑战刷新了吉尼斯世界纪录,试图将“长续航”与品牌深度绑定。

台铃极限续航吉尼斯世界纪录

然而,随着2025年12月新国标的全面实施,对电池规格和最高车速25km/h的严格限制,让“长续航”这一卖点的价值被削弱。

品牌定位的模糊,使其难以与雅迪、九号等公司正面抗衡品牌能力,只能将重心放在对价格相对敏感的下沉市场。

为了开拓市场,台铃科技需要依靠庞大的经销商网络进行“地推式”扩张。

2023年台铃科技在县级及以下的门店新增数量同比增长27.4%,远高于行业平均[2]。在县域市场中,台铃品牌认知度达61%,使用率28.9%,仅次于雅迪。

但这一模式,问题不少。

首先,要向渠道让渡利润,以“性价比”换取市场份额。

截至2025年三季度,台铃科技出售的产品均价(ASP)为1438.9元,目前雅迪、爱玛的电动两轮车APS在2000元以上[3],九号则超2800元。

直接导致台铃毛利率较低。2025年前三季度,台铃的整体毛利率14.6%。

与之对比,2025H1,雅迪毛利率19.6%。2025年前三季度,爱玛毛利率超过18%。九号公司的毛利率高达29.9%,是台铃的两倍。

其次,台铃对终端门店的把控减弱,投诉增多,导致品牌声誉受损。

今年1月,一位消费者投诉,客服说可以全国联保,但当他赶到山东临沂的一家售后网点时,商家态度恶劣,以“不是从他家购买,他家没赚钱”为理由,拒绝售后。

在黑猫投诉平台上,关于台铃的有效投诉量已超过2000条,问题主要集中在“电池质量与续航不达标”、“售后服务推诿”等方面。

图片来源:黑猫投诉平台

曾经帮助台铃打下江山的经销商体系,如今却像一副沉重的枷锁,令其难以调转发展方向。

03|净流动负债20亿,仍在扩产求转型

台铃科技在2025年末,进行了一轮融资,交控招商、赛福天产业、和润创业等多家机构和个人突击入股,赶上了这趟上市前的晚班车。

融资不仅通过新增注册资本认购新股,也向“老股东”收购股权。孙木楚、孙木钳、孙木钗、姚立四人合计套现约2亿元。

截至IPO前,台铃科技的执行总裁孙木楚,与其胞兄孙木钳、堂兄孙木钗、初创时期合伙人姚立四人通过直接持股及共同控制,合计拥有公司89.91%的表决权,牢牢掌控公司决策。

公司在管理上存在“家族式”特征,在合规问题上,也存在一些“陈旧”的隐患。

招股书披露,台铃员工社保和公积金累计欠缴差额高达2.99亿元。这不仅是合规瑕疵,更是一个随时可能引爆的资金炸弹。

2025年三季度,台铃科技账面现金约13.4亿元,但同期现金净流入仅约1.1亿元,同比大降79%。

同时,公司资产负债率达88.3%,高于行业平均水平[4],财务结构较脆弱。一旦监管严查要求补缴,本就紧张的财务状况将雪上加霜。

其次,台铃租赁的26处主要物业中,有4处未获有效产权证书;自有的29幅土地中,部分房产也未取得产权证书。这些瑕疵资产,随时面临停止使用、限期整改,甚至拆除的风险。

最后是营销认知的滞后。

当九号等“新势力”已经精准锚定年轻人市场时,台铃还在用“无法核实”的“不实陈述”来吸引消费者——2024年,因发布不实广告被行政处罚,暴露了这家传统制造企业在流量时代的“水土不服”。

为摆脱困境,台铃规划了两条突围路径:高端化和出海。但每一条路都充满荆棘。

高端化尝试,收效甚微。

2019年,台铃推出公路赛踏板电摩“虎贲”,请来明星邓超代言,更搭载了当时最先进的T-Fastest动力总成,被寄予厚望。

但这款电摩由于销量不佳,如今已下架停产[5]。

消费者的心智一旦形成,扭转极为困难。在高端市场,台铃仍是一个挑战者,而非定义者。

出海,是必经之路,也是红海。

招股书称,将在海外市场复制过往的成功经验。东南亚、欧洲,都成为其目标。

但竞争对手早已在此布局。雅迪在越南建立了生产基地,产品销往全球100个国家。台铃的出海之路,从一开始就是一场追赶赛。

招股书显示,2025年三季度,其来海外市场的收入仅为4亿元,在148.4亿元的总营收中占比仅为2.7%。目前看来,前景还难言乐观。

无论高端化还是出海,都面临持续的投资和扩产,这又回到了资本和效率的比拼。

但台铃的财务状况并不乐观。

2023年、2024年及截至2025年9月30日止九个月,台铃科技分别录得流动负债净额20.8亿元、24.4亿元及20.5亿元,最新一期流动比率仅约0.8,意味着短期偿债能力不足。

在净流动负债超20亿元的背景下,台铃科技每年还要投入数亿元扩产——台铃2023年、2024年及2025年前九个月的资本支出分别为5.29亿元、4.33亿元及5.68亿元。

资金压力下,台铃科技选择通过IPO融资,融资获得的资金用途包括:建设越南、惠州、重庆等地的厂房及购置设备,增强营销网络,升级研发技术等。

然而,面临高端化受阻,出海慢人一步,公司流动性承压,台铃的突围之路,看起来更像是一次“负重前行”。

尾声

台铃科技此次IPO,展示了一家“传统”企业转型的艰难。并且随着新国标正式实行,电动两轮车行业又面临新一轮调整。

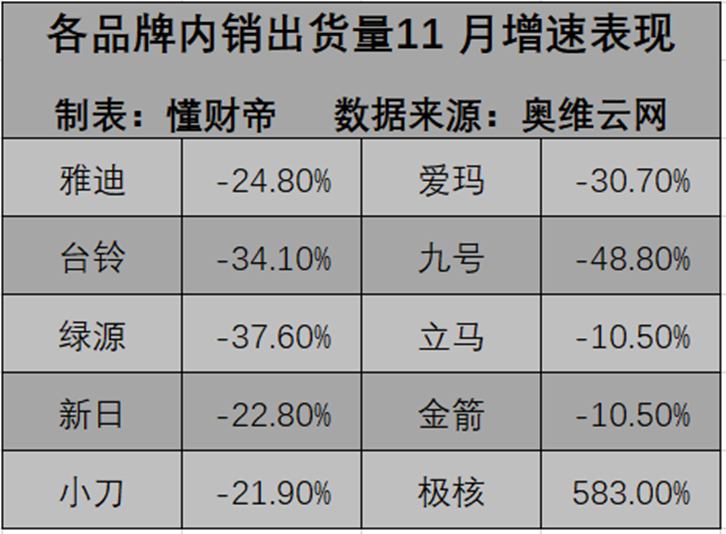

据奥维云网报告指出,2025年下半年,电动两轮车增长动能逐步减弱,至第四季度增速已同比转为-4.4%。

去年11月,国内电动两轮车总销量同比下滑27%,除了专注于高性能电摩赛道的“极核”外,各品牌内销出货量均出现较大幅度下滑。

回到存量搏杀的时代,台铃作为第三名,如何保住生存空间?

2025年整体上“赚钱但失地”的台铃科技,该如何保持这样的“亮眼业绩”呢?

参考资料:

[1].九号公司动态跟踪报告(一):两轮车业务,围绕核心目标人群,提供全生命周期用户体验-光大证券

[2].2025年中国台铃市场数据调查、监测研究报告-豆丁网

[3].汽车行业可能没有意识到,两轮车雅迪比四轮车赚钱?-36Kr

[4]. 台铃电动车冲刺港股IPO:营收三年翻近三倍,高负债与份额下滑成上市隐忧-财闻

[5].台铃虎贲为什么下架了-无敌电动网

说明:数据源于公开披露,不构成任何投资建议,市场有风险,投资需谨慎。

—END—

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。