港股打新:沃尔核材 申购分析

沃尔核材是一家全球领先的电子材料及通信电缆制造商,专注于高速数据通信与电力传输领域。公司主营产品包括高速铜缆、热缩材料(如热缩管、双壁管等)以及新能源汽车和电网用电力传输产品(如充电枪、高压电缆附件等),广泛应用于算力中心、AI服务器、新能源汽车、轨道交通、航空航天等领域。

按2024年收入计,公司在全球覆盖高速铜缆通信电缆市场中排名第三、中国第一,在全球高速铜缆整体市场中位列第二,并在全球及中国热缩材料市场均排名第一。公司拥有强大的研发能力(截至2025年9月持有547项发明专利)、遍布中国及东南亚的制造基地,以及多元化的全球客户网络,财务表现持续稳健增长。

本次募集资金净额27.34亿港元,约45%将用于产品多元化及升级以扩展业务范围增加市场份额及渗透率;约27%用于拓展全球业务版图;约18%用于潜在战略投资及收购;约10%将用于营运资金及一般企业用途。

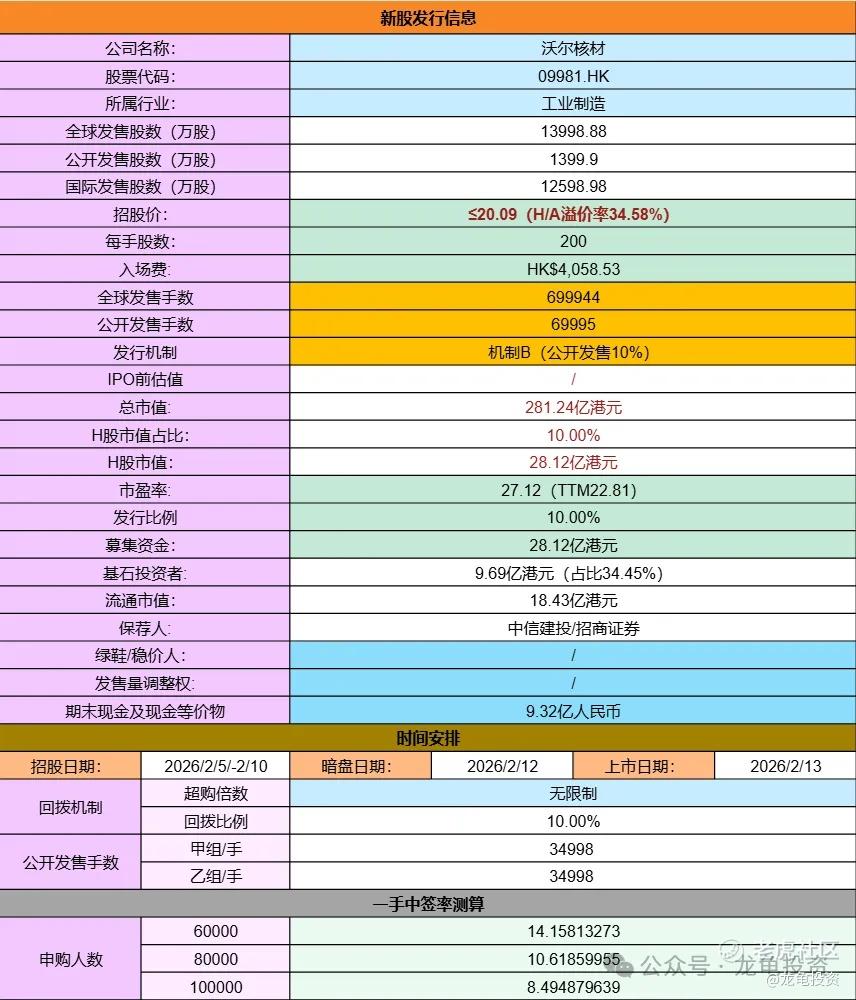

招股信息:

全球发售股数13998.88万股,每手股数200股,招股价20.09港元,入场费4058.53港元,采用机制B发行,截止发稿孖展倍数8.18倍,预计申购人数6-10万人,一手中签率10%左右,申购150手稳一手。

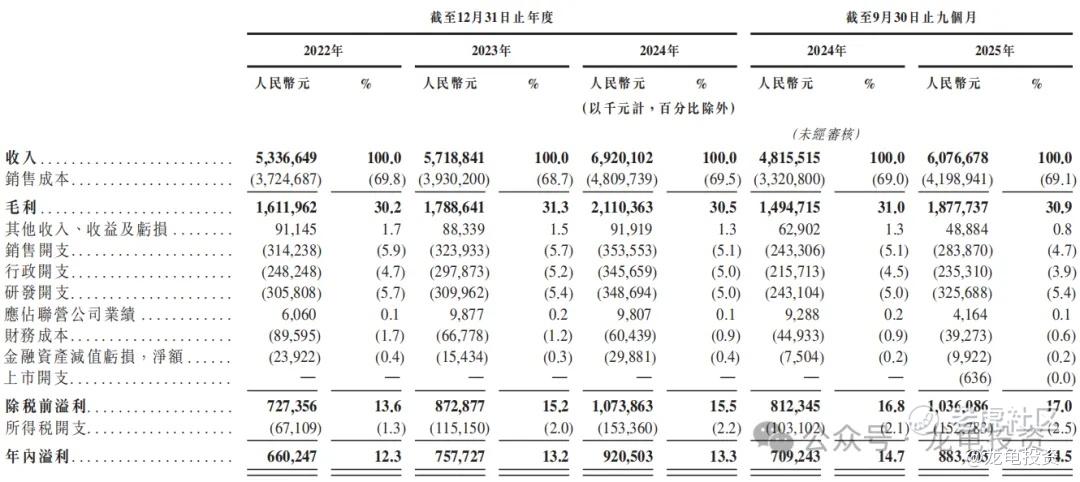

财务情况,22年营收53.37亿,23年营收57.19亿,24年营收69.20亿,年复合增长率13.90%;25年Q3营收60.77亿,较上年同期48.16亿,同比增长26.20%;

22年毛利16.12亿,23年毛利17.89亿,24年毛利21.10亿,25年Q3毛利18.78亿,较上年同期14.95亿,同比增长25.42%;

22年净利6.60亿,23年净利7.58亿,24年净利9.21亿,2025年Q3净利8.83亿,上年同期净利7.09亿,同比增长24.54%。

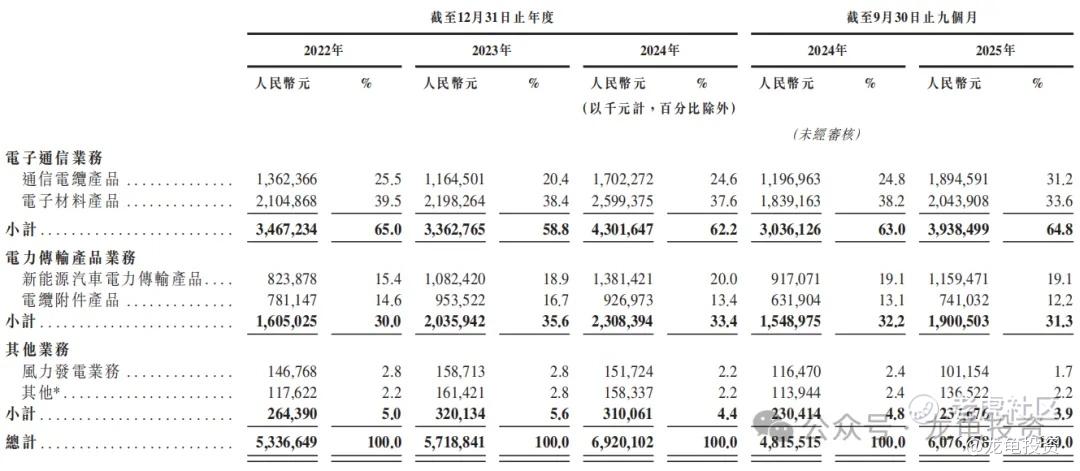

沃尔核材主要营收构成:1、电子通信业务,涵盖通信电缆产品和电子材料产品,2024年合计营收43.02亿,占比62.2%;2、电力传输产品业务,涵盖新能源汽车电力传输产品和电缆附件产品,2024年合计营收23.08亿,占比33.4%;3、其它业务,包括风力发电业务和其他,2024年营收3.10亿,占比4.4%。

行业方面,按2024收入计,公司在全球五大覆盖高速铜缆通信电缆制造商中排名第三,市场份额12.7%;同期在中国五大覆盖高速铜缆通信电缆制造商中排名第一,市场份额18.8%;

按2024年收入计,全球及中国五大热缩材料制造商中位列第一,市场份额分别为20.6%及58.5%。在该行业中是绝对的龙头公司。

再来看资本方,本次基石引入16家机构,认购资金1.24亿美元,占比34.45%,禁售期6个月;基石阵容还不错,包括:高瓴、景林、高时、雾淞等一众境内外知名投资机构;保荐人由中信建投和招商证券联席保荐。

沃尔核材题材还不错的,又是行业龙头公司,在A股反复被炒作过,近两年股价翻了五倍;该股适合做波段,之前玩超短参与过两次,吃过涨停板,但对超短玩法来说股性一般般。

本次A/H两地上市,H/A溢价率-34.58%,只能说中规中矩,但沃尔核材也使出了不设绿鞋快速入通手法;当年吉宏H/A溢价率-44%至-20.79%,目前H/A溢价率-29.57%;国恩H/A溢价率-43.63至-30.36%,当前H/A溢价率-27.87%;看下周A股表现了,如果下周能保持住这个溢价不再向下拉垮,则参与申购没问题。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ZoePaul·02-07龙头公司,申购稳赚!点赞举报