贝莱德ETF是这次大饼螺旋的罪魁祸首?

2月5日美东时间收盘后,BlackRock旗下iShares Bitcoin Trust(IBIT)录得成立以来最高单日交易额——超过100亿美元,284万股换手。

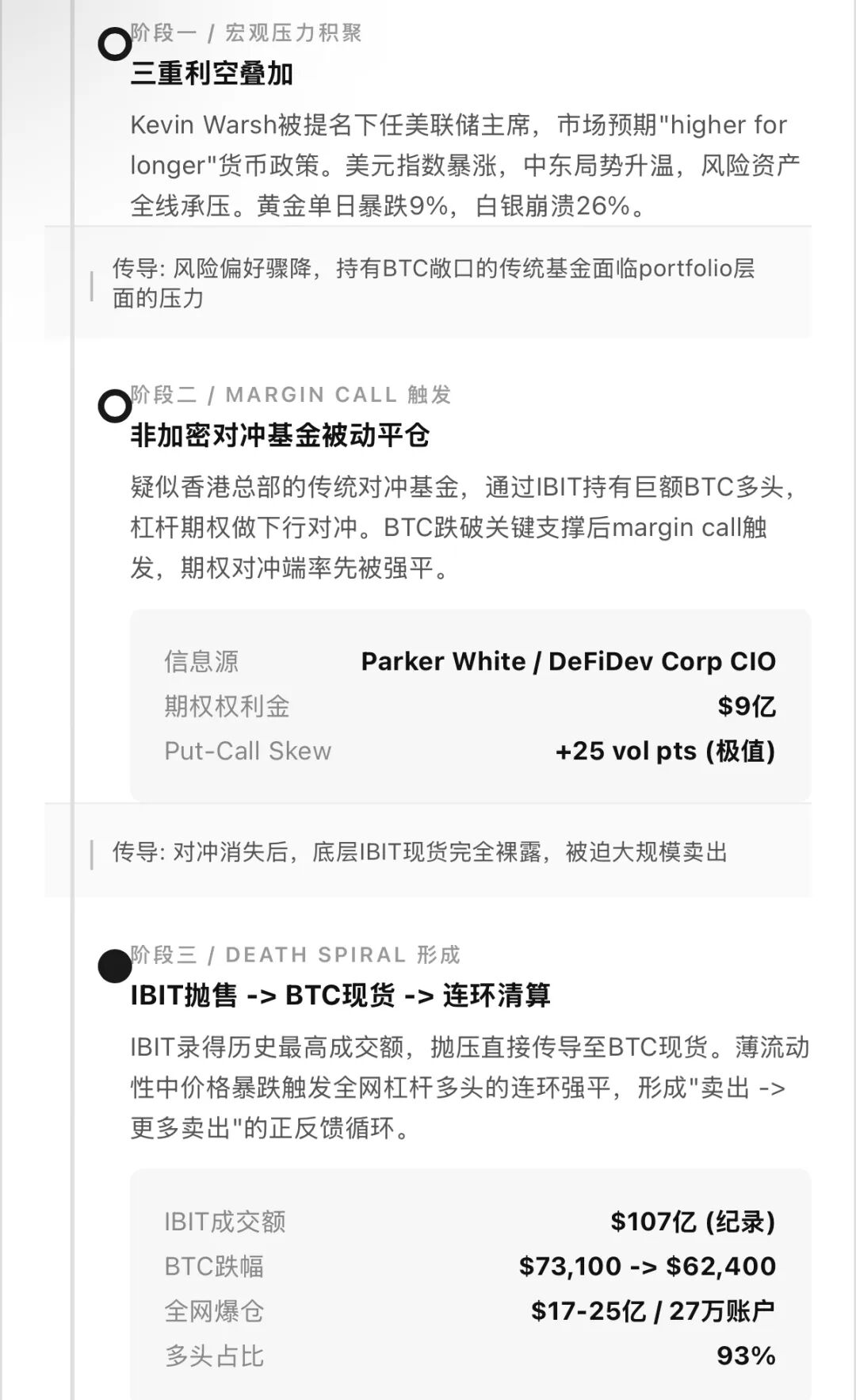

与此同时,Bitcoin从约7.3万美元一度闪崩至6.2万美元,全网爆仓量在24小时内飙升至17亿至25亿美元级别。

DeFiDev Corp首席投资官Parker White在Phemex News发表分析,将两者直接关联:这不是市场自然波动,而是一家持有大量IBIT的非加密对冲基金在margin call压力下的强制清算。

Parker White还原的链条是这样的:一家疑似总部位于香港的传统对冲基金,此前通过IBIT建立了大规模Bitcoin多头敞口,并使用杠杆期权作为风险对冲工具。

当Bitcoin价格在多重宏观利空——包括Kevin Warsh被提名为下任Fed主席带来的"higher for longer"预期、美元走强以及中东地缘局势升温——的叠加冲击下快速下行时,该基金首先面临的是保证金追缴。

为应对margin call,基金被迫在期权市场大规模平仓对冲头寸,IBIT期权权利金因此激增至约9亿美元,put-call skew飙升至高于call 25个波动率点的"peak fear"(极度恐慌)水平,这组数据由MarketChameleon确认。

但问题在于,对冲头寸被平掉后,底层的IBIT现货敞口完全裸露。在流动性本就稀薄的环境中,巨额IBIT抛售直接传导至Bitcoin现货市场,触发了更大范围的杠杆多头清算。CoinGlass数据显示,全网爆仓中93%为long positions,约27万个账户被强平。

Bloomberg ETF分析师Eric Balchunas用一个词总结当天的市场状态:"Brutal"(残酷)。CoinDesk指出,IBIT当日价格暴跌13%,为上市以来第二大单日跌幅。

更深层的背景是,CME Bitcoin期货的CFTC持仓报告显示,杠杆基金(leveraged funds)持有15399张空头合约对3003张多头,五比一的空多比并非看空Bitcoin本身,而是delta-neutral basis trade的对冲腿。

当basis收窄、ETF资金外流同时发生时,这些"伪机构买盘"会瞬间反转为卖压。

正如Substack分析师Shanaka Perera所指出的,basis压缩与ETF outflows之间的相关系数高达0.878——所谓"机构地板价",本质上是一道活板门。

这场事件的启示异常清晰:当非加密原生资本通过ETF大规模进入Bitcoin市场,它们带来的不仅是买盘,还有传统金融市场的杠杆结构和风控逻辑。一旦宏观风向逆转,margin call的传导速度无法想象。

没错,贝莱德,我,C。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。