专注研发抗菌药物的「丹诺医药-B」递表港交所,二度冲击港交所上市!

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年2月3日,丹诺医药第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券、农银国际。

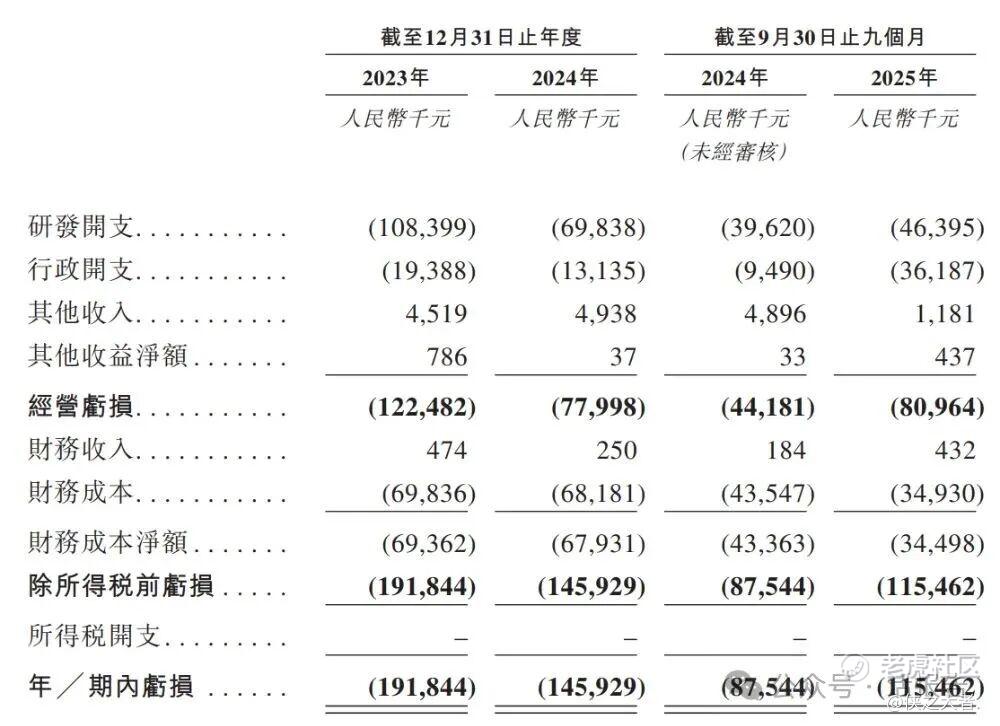

公司是一家临近商业化阶段的生物科技公司,公司暂未商业化,无收入,2024年净利润-1.46亿元,研发-0.7亿元,2025年前9月净利润-1.15亿元,研发-0.46亿元。

公司成立于2013年,是一家临近商业化阶段的生物科技公司,专注于发现、开发及商业化差异化的创新药产品,以解决细菌感染及细菌代谢相关疾病领域的未被满足临床需求。

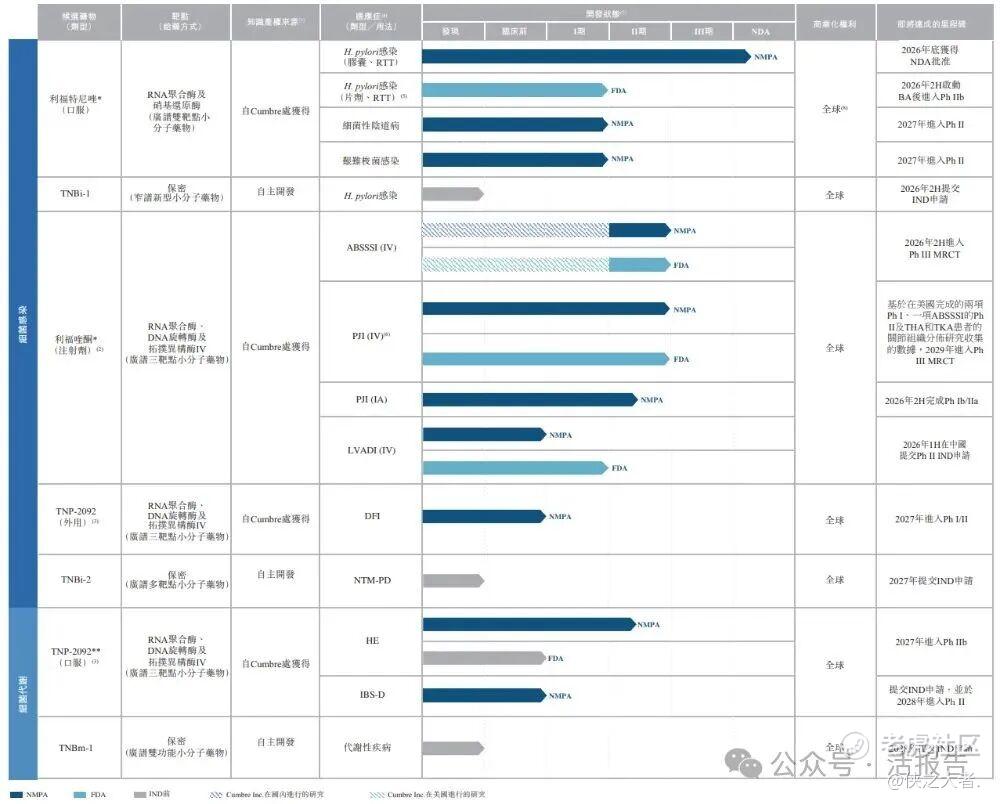

截至最后实际可行日期,公司已建立一条由七项创新资产组成的差异化管线,包括两项核心产品:

1、利福特尼唑(TNP-2198),一款新分子实体(「NME」)候选药物在中国及美国作为三联疗法的一部分,与阿莫西林和PPI联合使用治疗幽门螺杆菌(「幽门螺杆菌」)感染,亦在中国作为单药疗法用于治疗细菌性**病及艰难梭菌感染;

2、利福喹酮(TNP-2092)注射剂,一款三靶点治疗植入体相关细菌感染(如急性细菌性皮肤及皮肤结构感染(「ABSSSI」)及人工关节感染(「PJI」)以及在中国及美国治疗左心室辅助装置感染(「LVADI」)及中心静脉导管相关血流感染(「CRBSI」))的候选药物。

此外,主要产品TNP-2092口服制剂是全球首个用于治疗肠道菌群代谢相关疾病的多靶点抗菌候选药物。截至最后实际可行日期,公司已在中国完成TNP-2092胶囊的四项I期及II期临床试验,并有概念验证临床数据验证其对肝性脑病治疗的疗效及安全性。

2024年11月公司已与远大生命科学就利福特尼唑在大中华区(不包括台湾)的商业化签订独家商业合作协议,助力其核心产品商业化。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

公司未实现商业化,暂无收入。

研发分别约为人民币-1.08亿、-0.70亿、-0.40亿、-0.46亿,2025年前9月同比增长17.10%;

净利分别约为人民币-1.92亿、-1.46亿、-0.88亿、-1.15亿,2025年前9月同比增长31.89%;

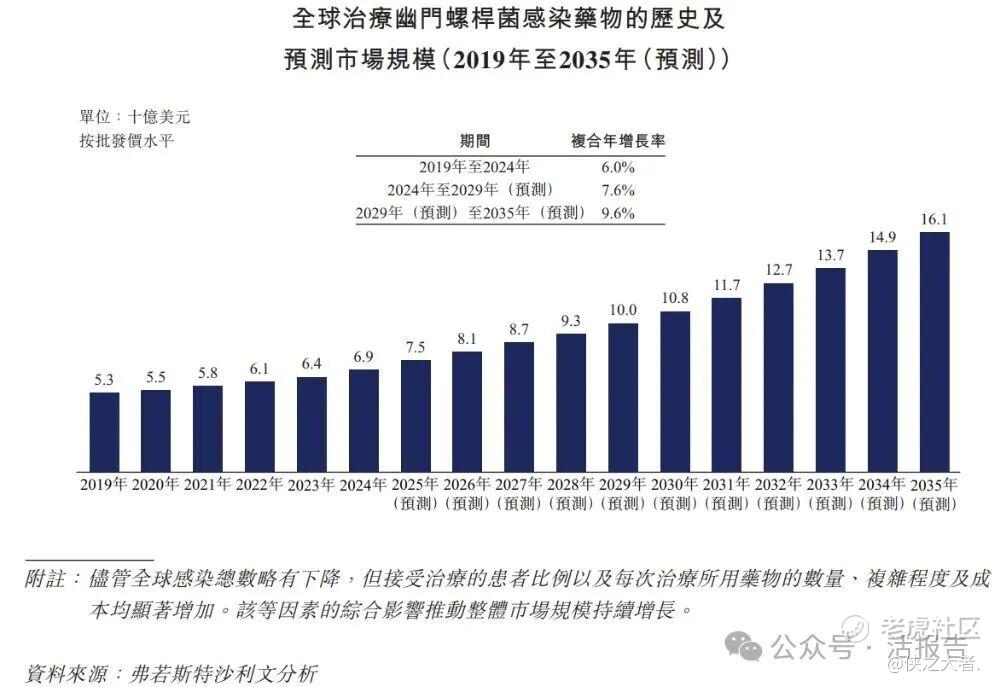

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,于2019年,治疗幽门螺杆菌感染药物的全球市场规模为53亿美元,并以6.0%的复合年增长率增长至2024年的69亿美元。随着公众对幽门螺杆菌感染相关健康风险的意识日益提高,预计将于2029年进一步扩大至100亿美元,2024年至2029年的复合年增长率为7.6%。于2029年至2035年,预计该市场将以9.6%的复合年增长率持续增长,于2035年将达到161亿美元。

利福特尼唑是全球唯一一款正在研发的用于治疗幽门螺杆菌感染的创新型抗菌药物。

可比公司

同行业IPO可比公司:盟科药业-U(688373.SH)、奥赛康(002755.SZ)、云顶新耀(1952.HK)

董事高管

公司的董事会目前由七名董事组成,包括一名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

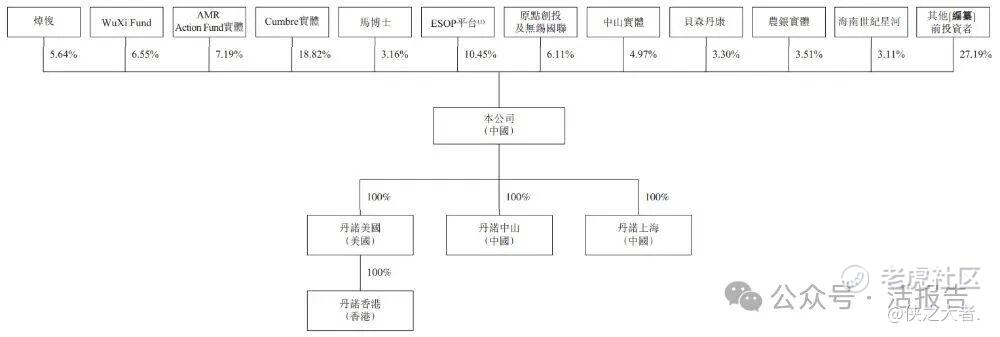

公司香港上市前的股东架构中:

马博士持股3.16%、Morton H Meyerson先生通过Cumbre实体持股18.82%。

北极光创投通过焯俊持股5.64%、药明康德(2359.HK/603259.SH)通过Wuxi Fund持股6.55%,AMR Action Fund实体持股7.19%、元禾控股旗下原点创投及无锡国联持股6.11%、中山实体持股4.97%、贝森丹康持股3.3%、农银实体持股3.51%、海南世纪星河持股3.11%,其他上市前投资者持股27.19%。

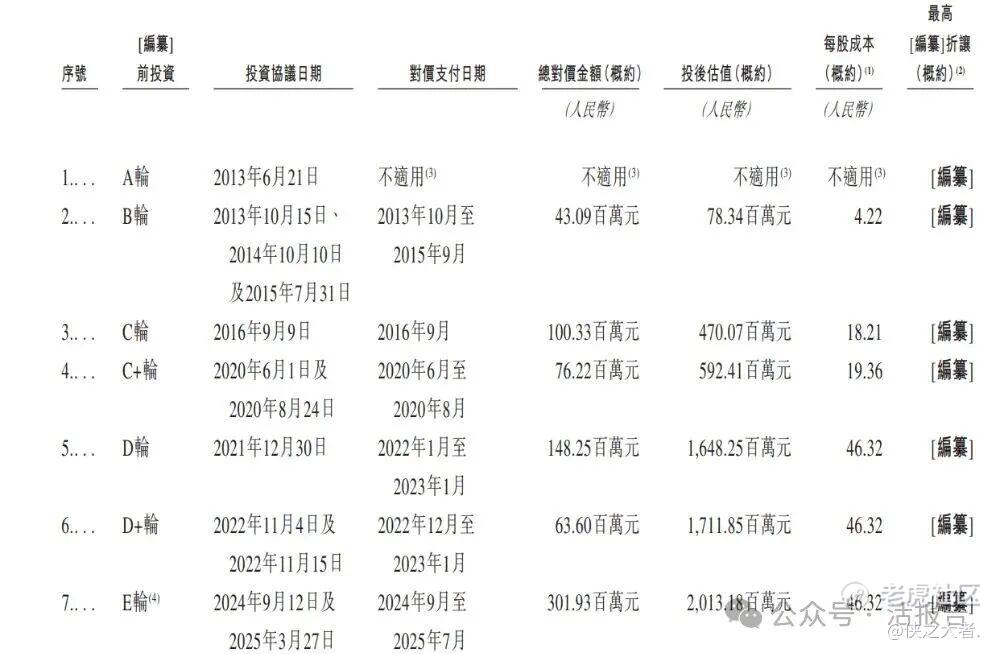

融资历程

公司上市前经历了7轮融资,在2024年9月的E轮最新融资中,公司的投后估值约为20.13亿人民币。

中介团队

据**大数据统计,丹诺医药中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计3家,综合项目数据表现良好。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。