港股IPO丨海致科技:北京国资、智谱做基石,产业级AI智能体领军企业冲击港股AI除幻第一股

[强] 发行情况

[强] 财务情况

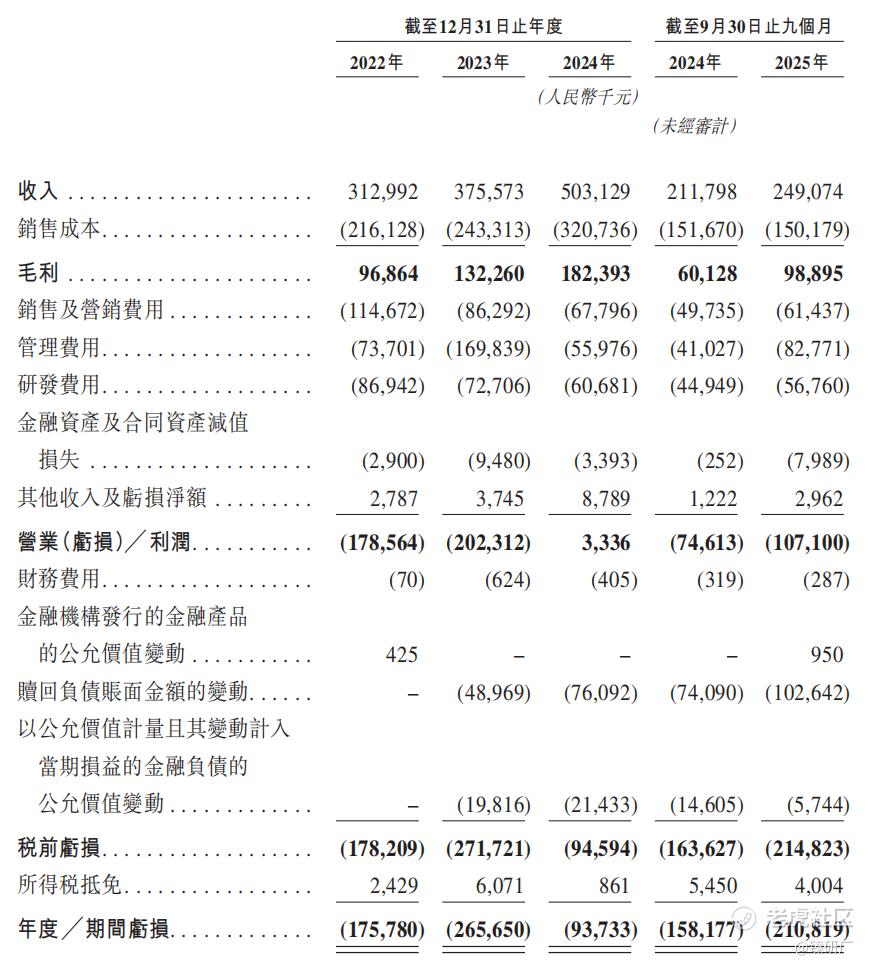

公司的总收入从 2022 年的人民币3.1亿元增长 20.0% 至 2023 年的人民币3.8 亿元,并在 2024 年进一步增长 34.0% 至人民币5.0 亿元,2025年前三季度同比增长17.6%至2.5亿元,彰显出市场需求对其技术与产品的认可度不断提升。营收结构的持续优化是海致科技增长质量提升的核心体现,其中Atlas智能体业务的爆发式增长成为最大亮点。2023年,Atlas智能体仅贡献0.09亿元收入,占全年营收比重仅2.4%,而到2024年该业务收入激增至0.9亿元,同比增幅高达872.2%,营收占比提升至17.2%,2025年前三季度占比进一步攀升至24.7%,已快速成长为公司第二增长曲线。作为基本盘的Atlas图谱解决方案业务仍占据主导地位,虽然占比逐年下降,但营收额稳步提升,形成了“核心业务稳盘、新业务破局”的良性结构。行业分布上,2025年前三季度金融、安全与保障、能源三大领域合计贡献56.7%的营收,而安全与保障、能源、公共服务等领域收入增速远超整体水平,印证了公司在政务、能源等新兴赛道的拓展成效显著。

在盈利能力方面,海致科技呈现出毛利率持续上行、亏损逐步收窄的良好趋势,核心业务盈利能力已得到验证。整体毛利率从2022年的30.9%稳步提升至2024年的36.3%,2025年前三季度进一步攀升至39.7%,毛利率的持续改善主要得益于Atlas智能体业务营收规模扩大带来的规模效应,使得其毛利率由2023年的17.8%大幅增长至2024年的45.7%,显著高于图谱解决方案,同时Atlas智能体业务营收占比也在不断提升,共同推动了总体毛利率的提升。

2022-2024年,公司经调净利率分别为-45.6%、-22.3%、3.4%,这意味着剔除股权激励、金融资产公允价值变动等非经常性损益后,公司核心业务已实现盈利,不过,这一盈利更多的是源于激进的费用压缩。2022年至2024年,海致科技的销售及营销费用从1.1亿元降至6,779.6万元;管理费用从2023年的1.7亿元骤降至2024年的5,597.6万元;研发费用从2022年的8,694.2万元降至2024年的6,068.1万元,近三年三项费用合计减少约1.5亿元,与经调经利润的增长基本持平。这种通过压缩多维度费用换取短期盈利的操作,本质是对企业长期发展潜力的透支。三者同步大幅削减,虽能快速美化短期财务报表、实现账面盈利转正,但会从技术壁垒、市场覆盖、运营效率三大核心维度削弱企业长期竞争力。而2025年前三季度,公司的营销、行政、研发费用均提升超过20%,经调净利率回归负值,录得-18.5%,不过相较于前几个报告期亏损率仍有所下降,盈利能力逐步修复。

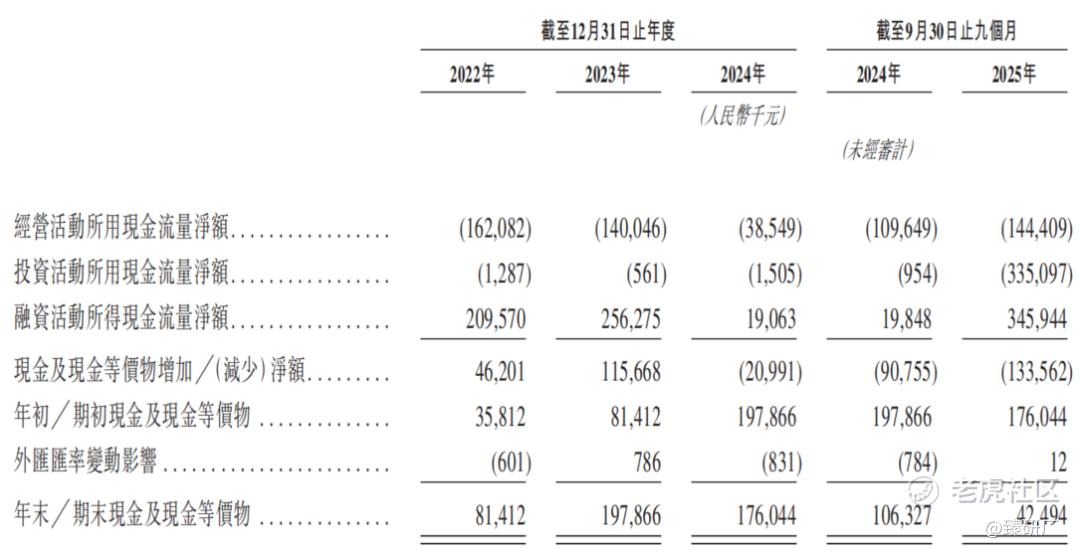

现金流与现金储备方面,海致科技虽短期经营造血能力仍待加强,但凭借持续的融资支持,2025年6月末现金余额已增至3.7亿元人民币,足以支撑未来2-3年的运营周转与研发投入,第三季度末大幅降至4,249.4万元主要是因为公司购买金融机构产品产生4.8亿元现金流出,大概率是为了提升闲置资金使用效率。

[强] 综合评估

-

市值

102.51-112.12亿港元。

-

估值

本文选取Palantir、星环科技、明略科技作为海致科技的可比公司。

Palantir

全球产业级数据智能龙头,以Gotham、Foundry等四大平台为核心,主打“政府+商业”双轮驱动,核心能力是整合多源数据、挖掘隐藏关联,通过增强情报技术实现智能决策。与海致科技技术内核相近,其本体论技术与海致知识图谱、图模融合逻辑一致;场景高度重叠,均深耕金融风控、能源运维等赛道;商业模式契合,均以To B重定制服务为主,是海致对标全球头部的核心参照。

星环科技

国内AI基础软件领军企业,提供数据全生命周期服务,核心产品含图数据库、AI分析平台及行业解决方案,服务超1,600家客户,蝉联IDC大数据平台市场份额榜首。与海致适配性极强:技术路径高度契合,图数据库产品与海致Atlas图谱方案直接对标,均以图计算为核心;场景与客户重合,深耕金融、政务、能源三大领域,聚焦To B端决策优化需求。

明略科技

国内企业级AI决策服务商,2025年港股上市,以知识图谱为核心,提供政务风控、金融反欺诈等全链路方案,服务135家世界500强企业。与海致科技核心能力一致,均依托知识图谱解决复杂场景问题,在核心领域直接竞争;业务布局重合,客户以政企、能源集团为主,均侧重To B重定制服务。

尽管据招股书介绍,海致科技2024年营业收入在中国产业级AI智能体提供商中位列第五,但市场份额仅为2.8%,前四大公司合计占比为54.8%;在中国以图为核心的AI智能体提供商中位列第一,市场份额约50%,但按该占比计算,该市场2024年的总规模不足2亿元,海致科技“第一”的名号更像是在“矬子里面拔将军”,缺乏行业认可度,与可比公司的对比也可以看出,其营收规模远不及行业头部公司,目前仍处于从成长向规模化跨越的阶段。

业绩增速方面,Palantir作为全球龙头,虽规模庞大但仍保持中高增速,依托AI技术赋能政务与商业场景,持续释放增长潜力;海致科技凭借新业务爆发实现领跑,虽然2025年上半年增速低于Palantir,但增长动能持续强化。

毛利率方面,海致科技毛利率持续改善,从2022年30.9%提升至2024年36.3%,2025年上半年达38.5%,高毛利Atlas智能体业务的爆发成为重要拉动因素,但公司的毛利率水平目前仍显著低于头部企业。

研发费用占比方面,海致科技研发投入强度显著低于同行,且呈持续收缩态势。2022-2024年,其研发费用从0.87亿元缩减至0.61亿元,研发费用率从27.8%大幅降至12.1%,2024年通过人员优化减少16.5%研发开支,节约1,200万元,该金额接近当年调整后盈利额,短期助力核心业务盈利转正。2025年上半年研发费用率回升至20.8%,但仍远低于星环与明略科技,长期投入不足可能制约技术迭代速度,尤其在AI赛道技术竞争加剧的背景下,需警惕竞争力弱化风险。Palantir作为成熟龙头,研发投入张弛有度,以适度投入维持全球技术领先性。

净利率方面,2022-2024年,剔除股权激励、金融资产公允价值变动等非经常性损益后,海致科技的经调净利率分别为-45.6%、22.3%、3.4%,已实现盈利突破,但这主要是源于激进的费用压缩。Palantir凭借规模效应与高毛利,已实现稳定盈利;明略科技剔除股份支付和上市开支的影响,经调净利率也同样于2024年由负转正,2025年上半年录得 4.2%。

估值层面, Palantir作为全球产业级AI标杆,凭借龙头地位和稳定盈利获得极高市场溢价;明略科技依靠其盈利转正预期与行业龙头地位获得22.5倍PS定价;星环科技即便当前亏损幅度较大,但高研发投入构筑的技术护城河仍支撑起60.2倍的高估值溢价。相较之下,海致科技发行价对应 18.1–19.8 倍 PS,估值水平相对偏低;而 AI 智能体业务的爆发式增长、毛利率持续上行带来的盈利改善韧性,为其估值提供了上行支撑。不过,公司仍面临营收规模偏小、尚未实现稳定盈利、研发投入有所收缩等问题,后续估值修复仍需基本面持续验证。

-

上市团队

公司的上市保荐人为招银、中银和申万宏源。

招银历史上作为保荐人参与了55个项目,其中暗盘28家公司上涨,19家公司下跌,8家公司平盘,破发率34.55%;首日34家公司上涨,13家公司下跌,8家公司平盘,破发率23.64%。2025年以来,招银共保荐了13个项目,仅3个项目暗盘和首日下跌,胜率较高。

中银历史上作为保荐人参与了43个项目,其中暗盘有18家公司上涨,7家公司下跌,18家公司平盘,破发率16.28%;首日23家公司上涨,15家公司下跌,5家公司平盘,破发率34.88%。

申万宏源历史上作为保荐人参与了21个项目,其中暗盘有12家公司上涨,5家公司下跌,4家公司平盘,破发率23.81%;首日14家公司上涨,7家公司下跌,0家公司平盘,破发率33.33%。

-

超额配售权

此次发行无超额配售权。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

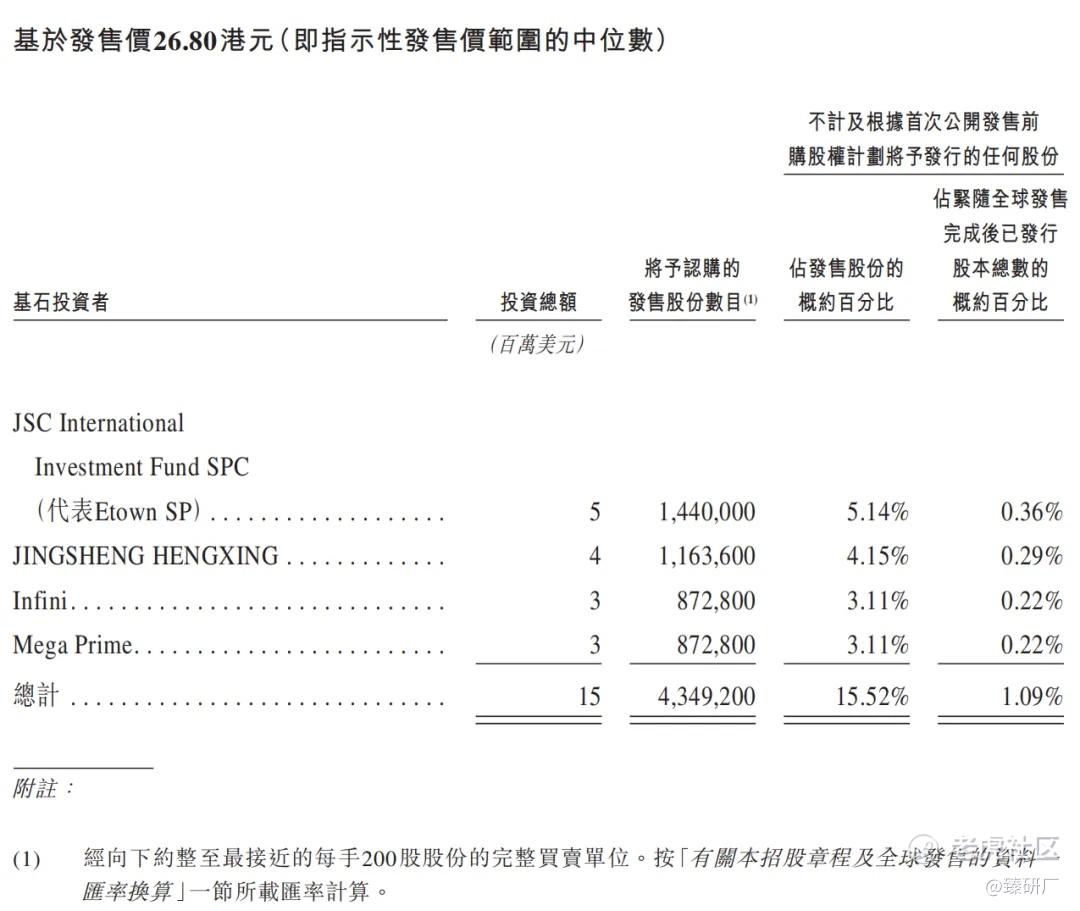

共4名基石投资者:JSC International Investment Fund SPC(北京经济技术开发区财政国资局)、JINGSHENG HENGXING(智谱间接持有)、无极资本、Mega Prime(大湾区共同家园投资旗下平台),合计认购1,500万美元,按发售价中值26.80港元计算,相当于此次全球发售股份的15.52%及紧随全球发售完成后已发行总股份的1.09%。其中,JSC的锁定期为11个月,JINGSHENG HENGXING锁定期为9个月,无极资本和Mega Prime锁定期为6个月。

-

IPO前融资

自成立以来,公司经历了多轮融资,引入了君联资本、IDG资本、高瓴资本、中国互联网投资基金等多家顶级创投、产业资本及政府引导基金,合计融资15.7亿元人民币,2025年5月的最后一轮融资过后,公司估值为33亿元人民币。

-

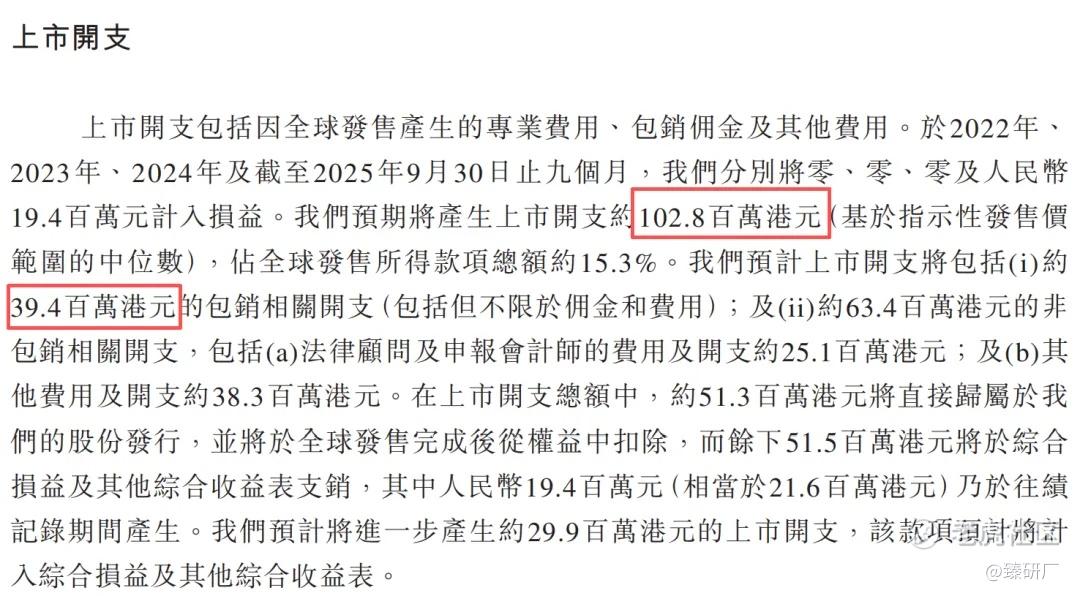

上市开支

按发售价中位数26.80港元计算,此次海致科技IPO的开支总额估计约为1.028亿港元,占全球发售所得款项总额的15.3%。其中包销相关开支及费用为3,940万港元,占比约为5.2%。

[强] 是否打新分析

从基本面来看,海致科技是国内首家以知识图谱降低大模型幻觉的企业,先发优势显著,深耕行业十余年,拥有全栈产品矩阵,客户资源优质多元,合作超350家头部企业及政府机构,营收增速持续提升,毛利率不断上行,经调净利率不断上升;但目前尚处于成长期,营收规模偏小,规模效应不足,抗风险能力弱;研发投入不足潜藏隐患,或导致技术壁垒弱化。

发行架构方面,本次IPO采取机制B发行,公配固定10%,有0.78亿货,共14,016手,货量较少,预计中签难度较高;本次发行无绿鞋,基石占比仅15.52%,但集结了国资背景、AI生态合作伙伴、产业资本,锁定期较长,市场认可度较高;发行PE为18.1-19.8倍,显著低于可比公司水平;公司流通市值即发行市值,已达到入通门槛。

市场情绪层面,海致科技招股时点刚好选在上一批新股密集期结尾,招股时间又比较长,资金均可衔接本轮认购,仅今日与海致科技同步启动招股的沃尔核材与其冲突。2026 年开年以来港股打新情绪回暖,申购信心提升,整体延续开年红行情。海致科技作为产业级 AI “除幻” 标的,卡位图模融合与智能体赛道,叠加智谱、北京国资等基石背书,短期题材辨识度与资金认可度具备支撑;后续随 AI 智能体业务放量、毛利率持续改善,业绩韧性有望逐步兑现。截至2月6日10:00,海致科技公配孖展倍数超购34.68倍,预计申购澜起等项目的资金解冻后,海之科技的孖展倍数将有所提升,感兴趣的投资者可持续关注后续孖展动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DaveLewis·02-06增长数据真猛,打新必中!点赞举报

- 架势的胡必成·02-06不错点赞举报