海致科技集团(2706.HK)招股中,智谱、无极资本参投基石,Atlas智能体业务增557%

港股首家知识图谱公司海致科技集团(2706.HK)开始招股,招股日期为2026年2月5日至2026年2月10日,并预计于2026年2月13日在港交所挂牌上市。

公司拟全球发售2803.02万股,发行比例7.00%,区间招股价为25.60-28.00港元,入场费(一手申购费用)为5656.48港元;若按中间价26.80港元计,募资总额约7.51亿港元,发行后区间总市值为102.51亿-112.12亿港元。

本次发行以机制B分配,公开固定10%,无强制回拨,故而公开部分约占280.32股,按手数算,公开可供认购仅14,016手,预计货比较难抢。国配部分引入4家基石投资者,分别为北京产业升级基金、智谱(2513.HK)、无极资本、大湾区共同家园投资,认购合计约1.17亿港元。

据TradeGo的基石投资者数据显示,北京产业升级基金的普通合伙人为北京亦庄,该投资人此前亦参与了优必选(9880.HK)的基石;智谱为近期上市的知名AI通用大模型公司;无极资本及大湾区共同家园投资,则是近年较为活跃的基石投资者,分别参投了精锋医疗-B、卧安机器人、英矽智能、兆易创新、紫金黄金国际等知名公司。

据TradeGo新股孖展数据,截至2月6日9时,海致科技集团的孖展认购总额已达26.13亿港元,孖展认购倍数约33.28倍。其中,富途证券、老虎国际、**证券分别放出16.15亿、3.31亿、2.00亿港元的孖展。

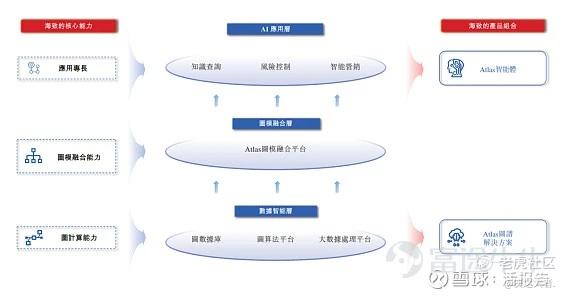

业务方面,海致科技集团是中国领先的企业,专注于通过图模融合技术开发Atlas图谱解决方案及产业级智能体并提供产业级人工智能解决方案。公司的业务主要划分为Atlas图谱解决方案及Atlas智能体两个板块,形成"知识图谱筑基+大模型赋能"的差异化竞争路径。

截至2025年9月30日,公司已与360多家客户合作,业务覆盖百余种应用场景,包括头部金融机构和大型国有企业。其解决方案已在反欺诈、智能营销、风险识别、智能制造等多类场景落地。

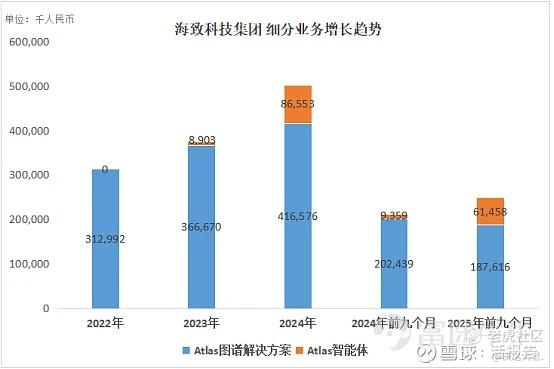

从增长业务趋势来看,公司第一大支柱业务Atlas图谱解决方案近三年收入持续增长,分别为3.13亿、3.67亿及4.17亿人民币,年复合增长率约为15.37%。而Atlas智能体作为2023年新拓展的业务,在2024年实现爆发式增长,收入达到约0.87亿人民币,同比增长872.18%。进入2025年,该业务仍保持强劲增长势头,前九个月收入约0.61亿人民币,同比增长556.67%。

从2025年前九个月的数据不难看出,Atlas智能体业务作为公司战略布局的新兴业务,其展现出惊人的市场潜力,已然成为公司当前收入增长的重要驱动力之一。

此外,据弗若斯特沙利文报告显示,中国产业级AI智能体市场规模将在2024年到2029年间实现爆发式增长,从2024年 的约人民币31亿元跃升至2029年的人民币458亿元,期间复合年增长率高达71.3%。

这一高速增长反映了企业数字化转型加速、行业垂直化AI应用落地以及算力与大语言模型技术成熟带来的市场需求快速攀升。伴随更多行业场景对智能化解决方案的持续投入与探索,产业级AI智能体将从实验室和小规模试点向大规模商用化应用迈进。

按2024年营业收入计,公司在中国产业级AI智能体提供商中排名第五,市场份额2.8%,但在以图为核心的AI智能体细分市场中排名第一,市场份额约50%,具备显著技术优势。

综合以上而言,海致科技集团作为港股首家“知识图谱”公司,其依托“图谱筑基+大模型赋能”的双轮驱动,已建立起扎实的业务基础与明确的成长路径。其传统图谱业务稳健增长,而Atlas智能体业务则呈现爆发态势,成为新的增长引擎。公司在以图为核心的AI智能体细分市场占据约50%份额,技术领先优势显著。伴随产业级AI智能体市场未来五年预计高达71.3%的年复合增长,公司有望进一步扩大领先地位。此次上市将为公司巩固技术优势、拓展垂直行业提供重要助力,具备长期关注价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。