铁锂正极龙头业绩“一赚多亏”,2026年行业分化或加剧

铁锂正极上市公司2025年“成绩单”,揭开行业的真面目。

华夏能源网注意到,近期,多家磷酸铁锂正极材料上市公司,陆续披露了2025年度业绩预告。不同于往年全线飘红或集体承压的极端行情,2025年的磷酸铁锂正极行业,呈现出整体向好,但分化严重的特征,形成了明显的“一赚多亏”格局,可谓是“一家独大,四家陪跑”:

行业龙头湖南裕能(SZ:301358)一路开挂,坐稳“铁锂一哥”宝座;龙蟠科技(SH:603906)、万润新能(SH:688275)、德方纳米(SZ:300769)、安达科技(BJ:920809)虽然经营有所回稳,亏损额度减少,但依旧没能脱离亏损泥潭,业绩表现和湖南裕能相比简直天差地别。

那么,在行业全面向好的背景下,为什么会出现“一赚多亏”局面?2026年磷酸铁锂市场又将有哪些新变化?

一家狂赚,四家亏损

2025年下半年以来,由于储能需求的暴增,带动上游材料出货量增加。研究机构EVTank数据显示,2025年,中国磷酸铁锂材料出货量达到394.4万吨,同比增长62.5%。

难得的好年景,让各家公司都显著受益。其中,万润新能2025年前三季度累计出货24.67万吨,同比增幅高达79.54%;湖南裕能前三季度出货78.49万吨,同比增长64.86%;2025年全年,出货量更是超过100万吨,产能利用率保持高位。

虽然出货都很不错,但5家龙头的业绩却冷暖各不同。

湖南裕能是绝对的“独孤求败”——不仅是五家中唯一盈利的,而且盈利规模和增速都创下了新高。业绩预报显示,2025年湖南裕能归母净利润最高可达14亿元,同比涨幅最高135.87%;扣非净利润也高达11亿—13.5亿元,同比涨幅接近翻倍。

德方纳米、万润新能、安达科技、龙蟠科技四家,虽然经营状况都有所好转,但都没能跳出亏损怪圈——德方纳米预计亏损7.6亿—8.6亿元,同比减亏35%—43%;万润新能预计亏损4.0亿—4.8亿元,同比减亏44.85%—54.04%;安达科技预计亏损2.4亿—3亿元,减亏幅度超过50%;龙蟠科技预计亏损1.48亿—1.80亿元,减亏72.07%至77.05%,是四家企业中亏损额度最小的,距离盈利只有一步之遥。

值得注意的是,5家公司的负债都很高,这犹如达摩克利斯之剑悬在头顶。

截至2025年三季度末,龙蟠科技负债率为79.24%,负债总额146.11亿元,同期账面货币资金仅有35.80亿元;万润新能总负债已达130亿元,资产负债率71.57%,应收票据及应收账款25.53亿元,也达到有史以来的最高水平,比2023年末增长了近一倍;即便行业的“盈利王”湖南裕能,资产负债率也上涨到66.66%,比上年上涨约8个百分点。

业绩承压,分化加剧

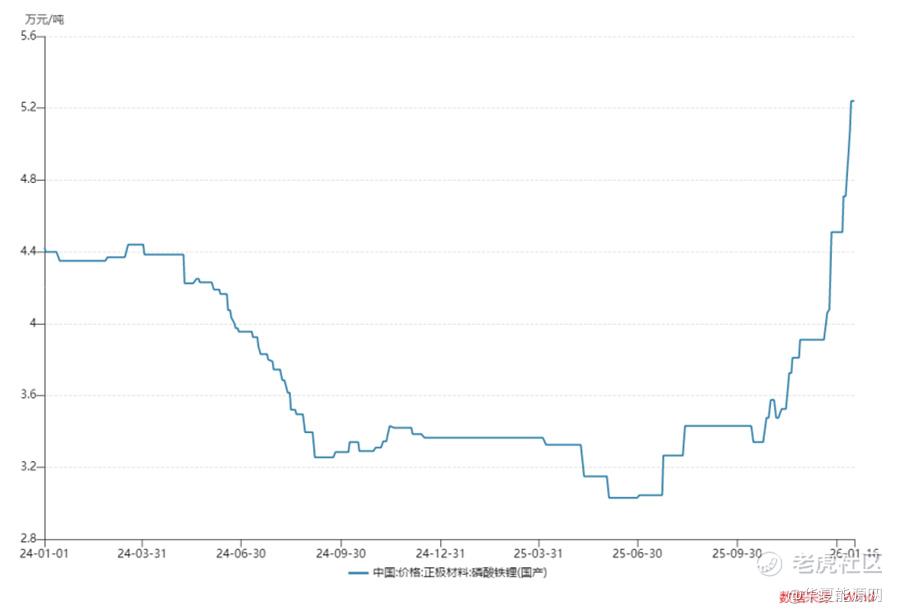

近两年来,磷酸铁锂价格经历了一波“过山车”行情。2025年6月,常规磷酸铁锂单吨均价为3.0万元/吨,几乎为历史最低位;从2025年下半年开始,磷酸铁锂均价持续上行,到了年底,最高已在5万元/吨上下,与年中价格相比几乎翻倍。

在经历了2025年的暴涨后,磷酸铁锂的价格在2026年难以继续上涨甚至是大幅回调,这将影响到上市公司的盈利。正因为如此,2025年末,湖南裕能、德方纳米、万润新能、安达科技等多家公司均停产检修,在市场看来这是明显的挺价信号。

与此同时,包括龙蟠科技、万润新能、湖南裕能等多家企业也传出扩产的消息。随着这些新增产能的集中释放,未来铁锂正极材料很可能会再度供过于求,进而引发价格暴跌,导致相关企业业绩承压。

在行业竞争中,2026年铁锂正极材料的洗牌或将进一步加剧。数据显示,2022年,前五大磷酸铁锂正极材料企业的合计市场占有率为63%,而到了2025年前三季度,这一数值已经达到了78%,提升了15个百分点。

当前,磷酸铁锂行业的最大痛点是结构性失衡,“低端产能烂大街,高端产能抢不到”,这将导致龙头公司之间的差距进一步拉大。

随着新能源汽车向长续航、快充方向升级,储能电池向高能量密度、长循环寿命方向发展,下游客户对磷酸铁锂产品的要求越来越高。尤其是高压实密度磷酸铁锂,深受电池企业的青睐,需求非常旺盛。但这种高端产能非常紧缺,供不应求。而低端产能却出现明显过剩,以低端产能为主的企业会逐步被淘汰。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。