【申购】沃尔核材,英伟达核心供应商,附大族/牧原/卓正暗盘!

今天三家暗盘表现如下:

全力参与的大族涨20%;牧原小肉,看看大A怎么样;卓正医疗暗盘冲入通失败,但肉也不少,明天看看首日表现和实际中签率。

沃尔核材

这家没什么太多说的,公司三个主体业务,各个在行。

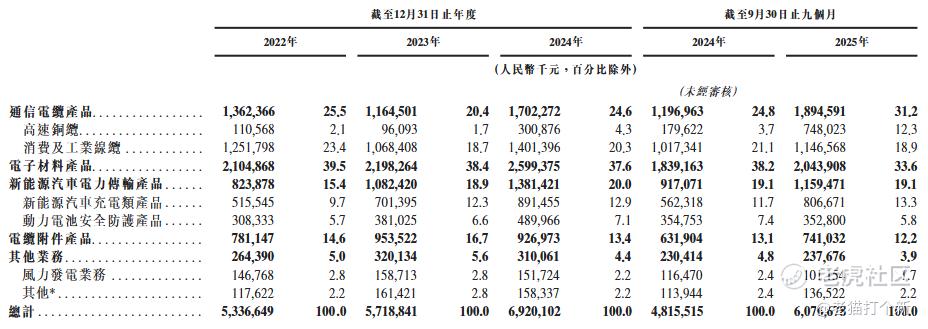

通信电缆25%:高速铜缆及线缆。深度绑定安费诺(第一大客户)、莫仕等,间接供应英伟达GB200服务器。公司全球高速铜缆制造商排名第二,2024年全球市场份额为24.2%,同时是中国最大的高速铜缆制造商。

电子材料38%:热缩管、标识管。全球热缩材料行业排名第一,2024年全球市场份额达20.6%;在中国市场更是绝对龙头,市场份额高达58.5%。

新能源汽车电力传输20%:充电枪、充电座线材、连接器。在中国新能源汽车DC充电枪市场排名第一,市场份额高达41.7%。

电缆附件14%,不关注。

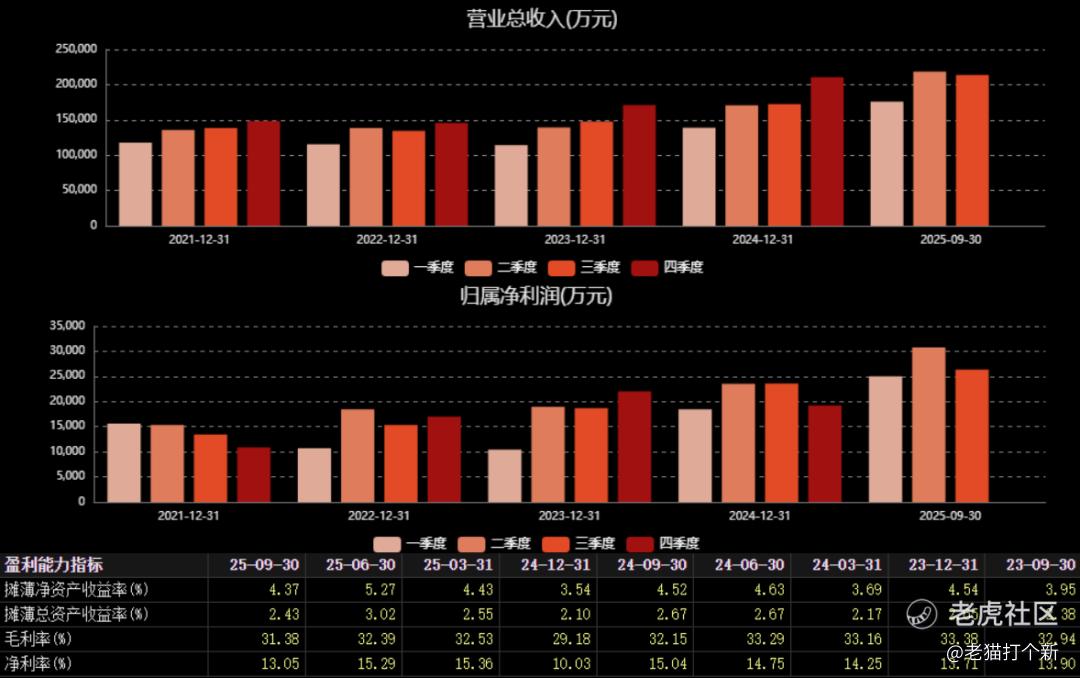

财报放面,24/25年业绩明显好转。高速铜缆业务受益于AI需求,24年翻三倍,25年再翻四倍,如今占比12%,已经是个不小的业务了,然后充电桩同比+26%卖的也比较好,其他几个业务也温和增长。不过近期三季度毛利率开始回落,主要还是铜价成本影响,整体还算稳定。

基石优秀:包括HHLR(高瓴)、上海景林、雾淞资本、易亚投资、江西铜业、惠州惠联、深圳新世界、高时、Jump Trading、Factorial Master Fund、SCV Alpha LP、前海星辰。前 海 辰 星

【行业/概念】7~9分,业务杂,但是是英伟达的核心供应链

【市场地位】9分,多业务龙头,最重要的铜缆也是龙头。

【公司业绩】7~9分,整体向好

【资金面】8+分,基石占比35%,质量中上水准

【公配货量】7万手,货偏多

【情绪孖展】5~7分,

【估值】7~8分,折价35%,作为国际叙事有空间

【沃尔核材整体评级】7~9分

$沃尔核材(002130)$ $英伟达(NVDA)$ $大族数控(03200)$ $牧原股份(02714)$ $卓正医疗(02677)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MartinBrown·02-06沃尔核材申购必中!英伟达链核心,闭眼冲!点赞举报