港股IPO丨先导智能:橡树、大摩基石护航,较A股折价约31.4%,手握142亿新订单,全球锂电一哥开启招股

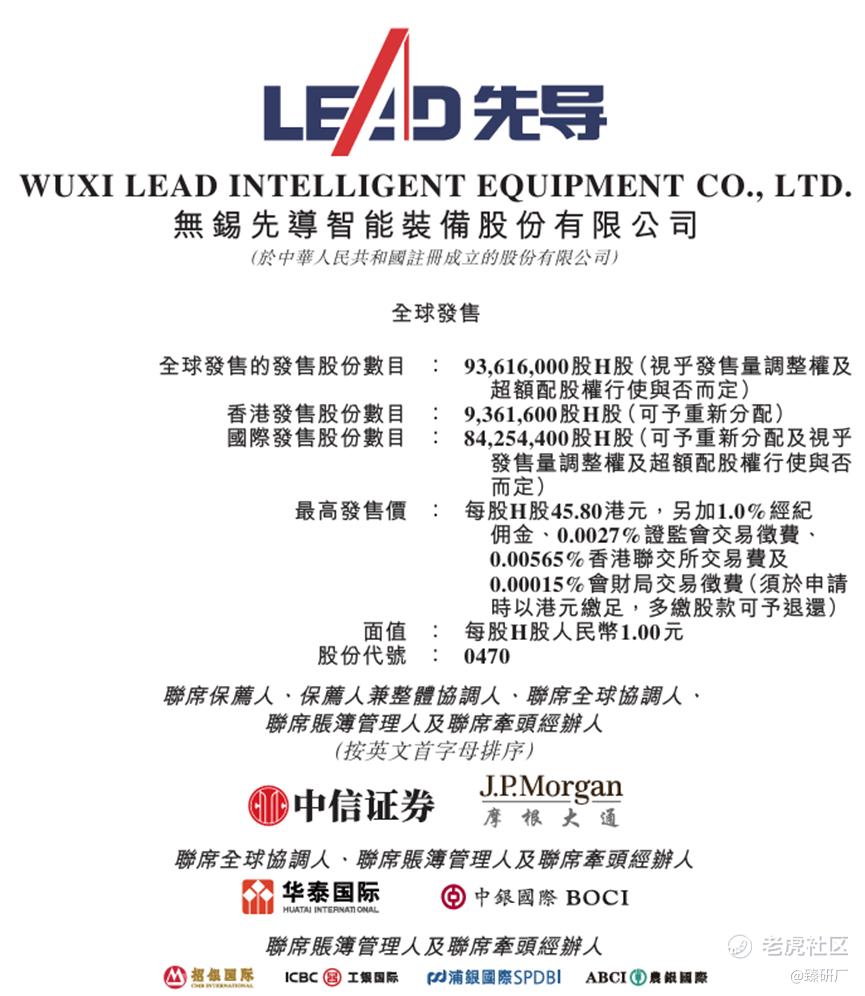

[强] 发行情况

[强] 财务情况

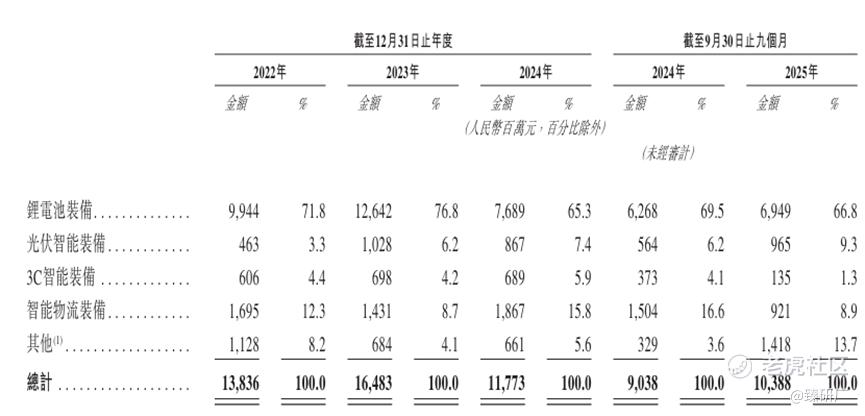

营业收入方面,2022年至2024年,先导智能的收入分别为人民币138.36亿元、164.83亿元、117.73亿元,收入出现明显下滑。主要由于锂电及光伏智能装备的销售收入减少,下游电动汽车电池和储能电池企业产能扩张缓慢,新产能尚待释放;验货周期延长,营收确认进度显著延后;电动汽车市场增长放缓以及2023年起行业政策支持减弱(2022年底中国终止新能源汽车购置补贴政策)。2025年前九个月,收入同比增长14.9%至103.88亿元,主要因下游电动汽车及储能市场复苏,订单量与验收量增加。同时,公司全球化布局成效凸显,海外收入从2022年的11.95亿元增至2025年Q3的20.15 亿元,营收占比提升至近20%,客户覆盖宁德时代、大众、宝马、特斯拉等国际车企及电池厂商,有效对冲了国内市场的下行压力。

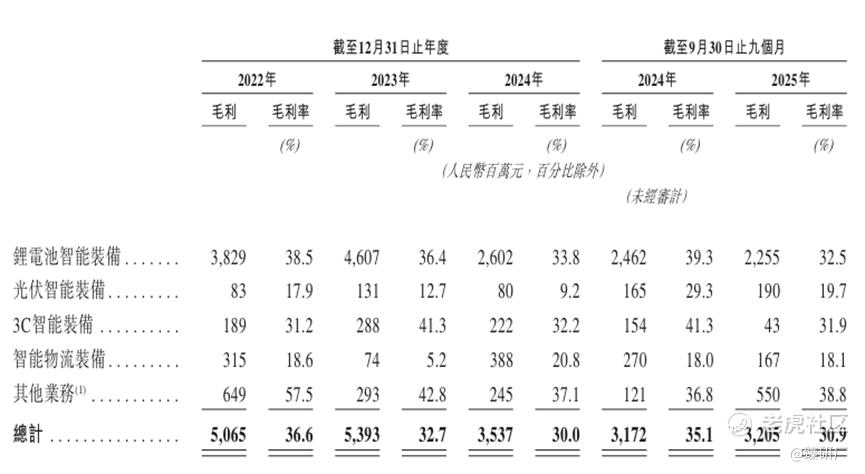

公司的盈利水平同样与锂电设备行业周期及产品结构高度相关,2022年至2025年前九个月,毛利率分别为36.6%、32.7%、30.0%、30.9%。2022年-2024年的毛利率下降主要由于下游市场竞争加剧,叠加原材料成本波动,行业整体毛利率承压,从而降低了客户的产能扩张需求。于是公司审慎地撇减了存货,不仅在实际损失时撇减存货,也会提前审慎评估存货的可变现净值,尤其是账龄较长的存货,以反映其周转周期较慢。2025年以来行业步入复苏发展期,过往延误的订单陆续验收使得存货撇减拨回,毛利率也开始回暖。此外,公司已打通固态电池量产的全工艺环节,并已实现全球首条车规级全固态电池整线解决方案的交付,并获得了客户的重复订单,这类高附加值产品的毛利率通常高于传统锂电设备,未来有望带动毛利率继续提升。

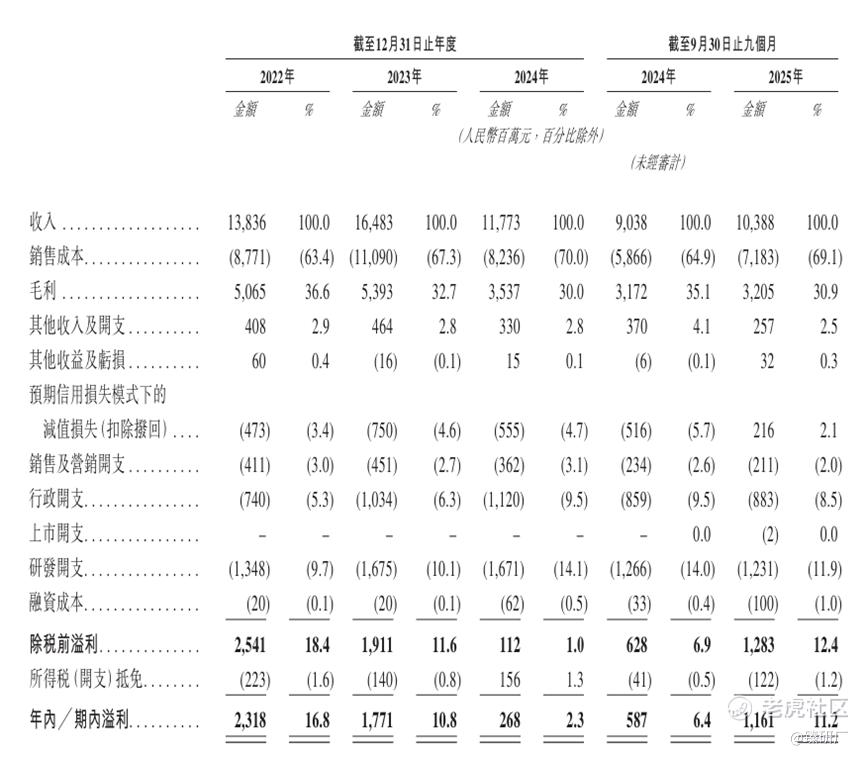

业绩期内净利率分别为16.8%、10.8%、2.3%、11.2%,与毛利率一样呈V字反转趋势,核心原因在于营收收缩与费用高企的双重挤压。前者直接导致规模效应减弱,单位成本上升,后者体现在公司持续聚焦固态电池、钠离子电池等前沿技术设备研发,叠加海外市场拓展带来的销售费用增加,期间费用率进一步攀升,侵蚀利润空间。不过2025年行业回暖带动业绩改善,前三季度净利润同比接近翻倍,随着订单转化效率提升与费用管控加强,整体盈利水平有望逐步修复。

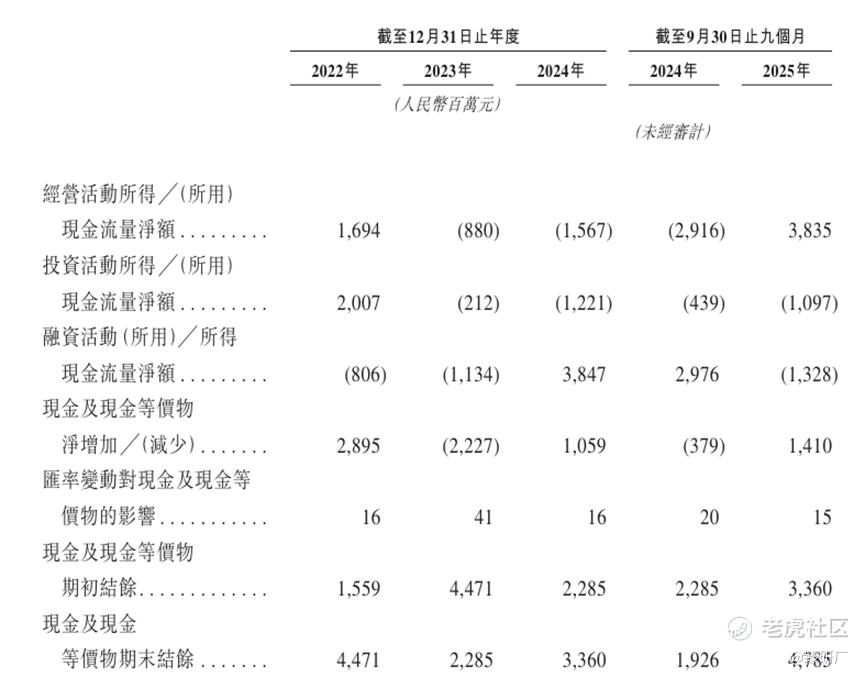

2022年至2025年前九个月,先导智能的经营性现金流分别为16.94亿元、-8.80亿元、-15.67亿元、38.35亿元。2023、2024年的净流出主要因为客户验收时间延长,对应的贸易应收账款周转天数从2022年的138.6天增长至2024年的284.8天。2025年以来回款问题改善显著,贸易应收账款周转天数同比减少至220.6天,经营性现金流回升至38.35亿元,造血能力突出。截至2025年9月30日,账上现金及现金等价物共有47.85亿元,拥有充裕的现金储备支撑公司运营与发展。

[强] 综合评估

-

市值

760.18亿港元。

-

估值

本文选取赢合科技和杭可科技作为先导智能的可比公司。

赢合科技:成立于2006年,2015年在深交所创业板上市,是国内领先的新能源智能装备提供商。公司专注于锂电池自动化装备的研发、生产与销售,核心产品覆盖涂布机、辊压机、卷绕机等关键设备,可应用于动力、储能及消费类电池等多个领域,是目前全球少数能够提供锂电池智能化数字工厂解决方案的企业之一。2019年加入上海电气集团后,公司加速全球化布局,在欧美、日韩等地先后设立共10家分子公司,拥有共82万m²的4大制造基地,年产能达200亿,拥有授权专利2,800+,客户涵盖宁德时代、亿纬锂能等国内外头部企业。

杭可科技:是全球锂电池后道设备领域的领军企业,专注于锂电池后道工序核心设备,主营充放电装备、内阻测试仪、分容设备等,产品应用于动力电池出厂检测、储能电池循环寿命测试等场景。凭借专业技术、精细化管理和贴身服务,公司已构筑了面向全球的经营和服务网络,获得了三星、LG、松下、丰田、比亚迪、宁德时代、亿纬锂能等国内外行业领军品牌的认可与信赖。

主要的财务数据对比如图,先导智能的营收规模处于行业领先水平,2025年前九个月的同比增速也较快。主要因为先导智能是实现锂电池赛道整线设备全覆盖的龙头企业,业务规模决定了营收基数会更高。且公司深度绑定宁德时代等头部客户,2025年锂电行业回暖后,新/续签的大额订单进一步放大了营收弹性。具体来看,赢合科技在锂电前中道设备赛道深耕,以锂电池前道涂布机为核心,逐步拓展至锂电池整线智能装备,同时布局电子烟设备、光伏设备等业务,收入结构多样化;杭可科技则聚焦后道设备赛道,专注后道充放电、内阻测试、分容设备,不涉及前中段环节。收入来源相对单一,但是海外占比较高,是细分赛道内的全球龙头。

从盈利能力来看,2025年Q3先导智能的毛利率30.9%高于赢合科技的23.3%及杭可科技的28.8%,净利率11.2%高于赢合科技的7.7%低于杭可科技的14.2%。差异主要源于业务属性、竞争格局与费用管理:赢合科技聚焦的前中段设备赛道竞争激烈,价格战导致其毛利率同比下滑明显。电子烟等多元化新业务的发展使得整体研发、销售费用增加,侵蚀盈利;杭可科技专注的后道设备技术壁垒较高,毛利率保持相对稳定。且后道设备是电池出厂检测的刚需品,订单稳定性强,无全流程业务的渠道拓展成本,销售、管理费用率较低,盈利质量最优;先导智能虽为全流程龙头,但受到行业下行周期影响盈利水平也有下滑。并且固态电池设备等新业务处于放量初期,规模效应尚未完全体现。不过随着行业回暖订单验收加速,存货、应收账款减值计提减少,盈利质量正持续修复,后续随着新业务规模提升,盈利水平有望进一步提升。

估值方面,参考2025年前九个月先导智能人民币103.88亿元营收、11.61亿元净利润,结合今日汇率发行市值最高值约为人民币674.66亿元。计算得出公司的PS约为4.9x、PE约为43.6x,高于可比公司平均水平,说明公司的估值相对较贵。虽然公司此前处于行业下调波动周期,但作为行业龙头,43.6x的PE反映了市场对其固态电池设备与全球化布局的长期预期。叠加刚刚发布的2025年业绩预报,先导智能预计净利润15-18亿,同比增长425-529%,订单数量在四季度快速回升,带动公司股价近期快速回调,进一步拉高了AH股折价空间。

-

上市团队

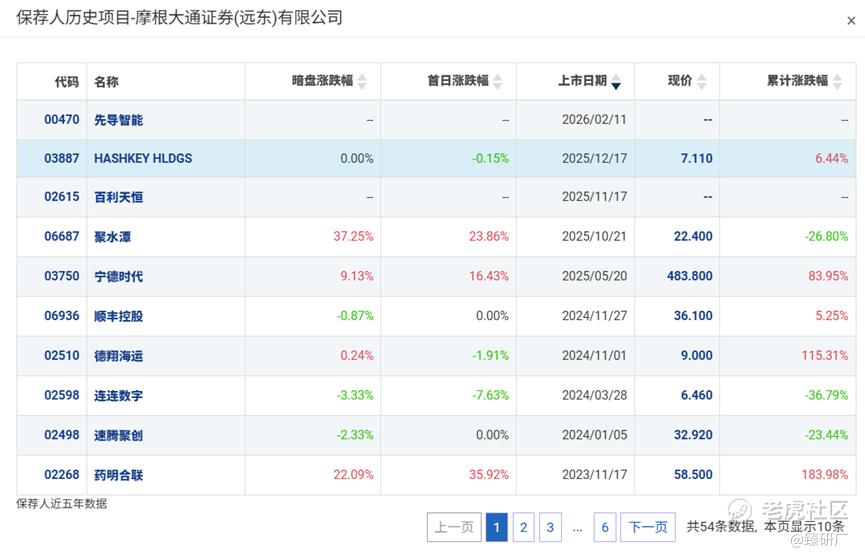

公司的上市保荐人为中信证券和摩根大通。

中信证券历史上作为保荐人参与了47个项目,其中暗盘和首日都有38家公司上涨,8家公司下跌,1家公司平盘,破发率17.02%,胜率较高。今年以来参与的32个项目中,仅有8个项目首日或暗盘破发,其中有13家公司录得50%+的累计涨幅,仅5家公司录得25%+的累计跌幅。说明中信保荐的项目综合素质都很不错,自身也拥有优秀的护盘能力,整体保荐胜率很高。

摩根大通历史上作为保荐人参与了51个项目,其中暗盘有21家公司上涨,21家公司下跌,9家公司平盘,破发率41.18%,首日破发率45.10%,整体胜率较低。近一年以来仅参与保荐了4个项目,只有1家破发,且整体来看公司历史上保荐的标的基本都是热门优质项目。

-

超额配售权

公司此次发行有超额配售权,稳价人为摩根大通。

-

发售量调整权

公司此次发行有15%的发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

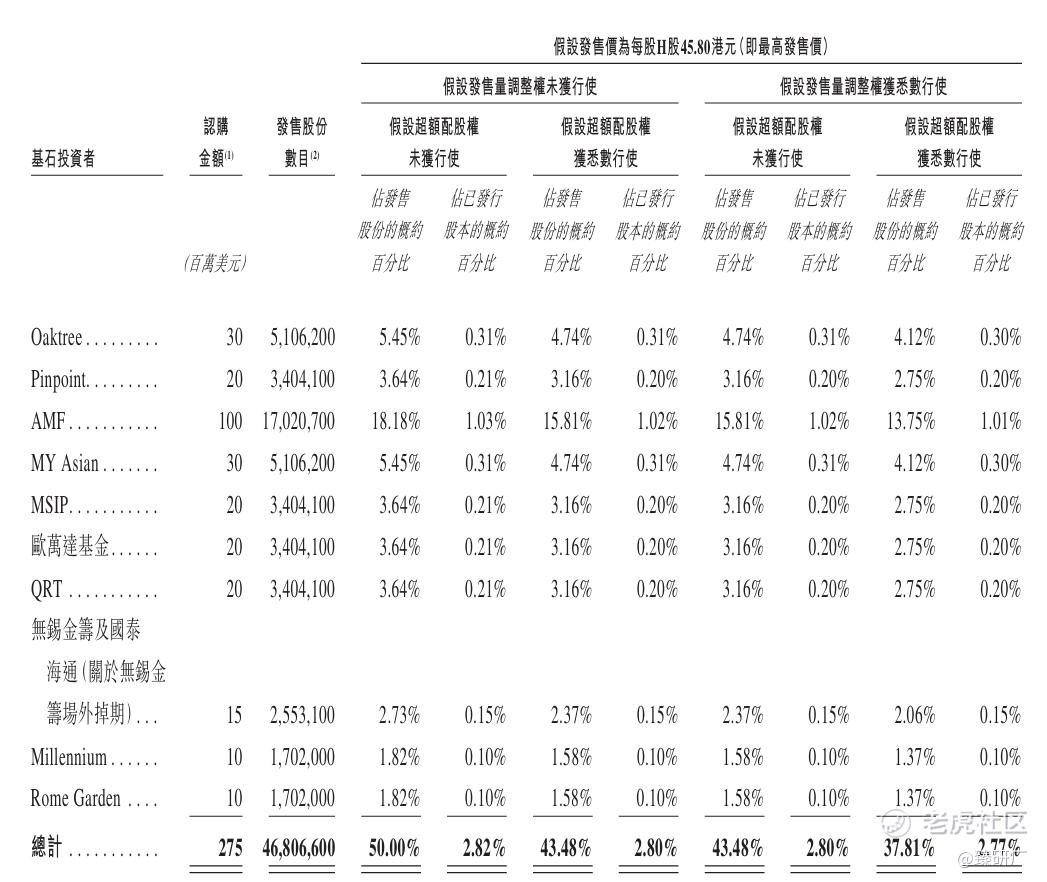

共10名基石投资者:橡树资本、保银资管、Aspex、欧万达基金、千禧年基金、QRT基金、摩根士丹利、MY Asian、Rome Garden、无锡金筹及国泰海通(关于前者场外掉期),合计认购2.75亿美元,按发售价最高值45.80港元计算,相当于此次全球发售股份的50.00%及紧随全球发售完成后已发行总股份的2.82%(假设发售量调整权及超额配售权未获行使)。

-

IPO前融资

2015年,先导智能在深交所创业板上市,首次公开发行 17,000,000股A股,占发行后总股本的 25%,成为"锂电装备第一股"。2017年收购珠海泰坦新动力后,公司成为国内唯一一家具备锂电设备全产品线供应能力的厂商。2018年成功进入LG新能源供应链,成为其首个中国装备供应商,开启了全球化征程。

截至2026年2月4日收盘,公司A股股价约为人民币59.29元,总市值约928.58亿元。本轮H股最高发行价45.8港元,按今日汇率计算约折价31.4%。

-

上市开支

此次先导智能IPO的开支总额估计约为1.215亿港元,按发售价最高值45.80港元计算,募资总额约42.88亿港元,开支占比约为2.8%。其中包销相关开支及费用0.815亿港元,占比约为1.9%。

[强] 是否打新分析

财务方面,先导智能作为全球新能源高端智能装备制造龙头,营收以锂电全线设备销售为核心。受下游锂电行业周期波动影响,2023-2024年营收从164.83亿元回落至117.73亿元,2025年前九个月随行业回暖以及头部客户(如宁德时代)的订单绑定同比增长14.9%至103.88亿元,体现了业绩的韧性;锂电设备行业具有技术壁垒高+周期波动的特点,虽然盈利水平受行业供需影响存在波动,但先导智能凭借全流程布局的规模优势,毛利率在业绩期内始终维持在30%+,高于深耕部分设备线的同业可比公司;净利率受2024年存货及应收账款减值影响大幅降至2.3%,2025年前九个月伴随行业回暖、减值压力缓解回升至11.2%,盈利水平的弹性修复也验证了其龙头业务的抗风险能力。现金流方面,此前受锂电行业下行、设备验收回款周期拉长影响,先导智能经营性现金流短期承压转负,但2025年行业回暖后订单验收加速,经营现金流逐步改善;截至2025年9月30日,公司账上现金47.85亿元,资金储备充足,无明显偿债压力,可支撑其固态电池设备等前沿技术研发与全球化布局的持续推进。

发行架构方面,本次IPO采取机制B发行,公配固定10%,有4.29亿货共93,616手,货量较多。一手入场费4,600+元的参与门槛也不多,整体中签难度相对较低,中签率较高;由中信和小摩保荐,历史口碑都还行,但小摩的绿鞋表现相对一般;基石满配50%合计认购2.75亿美元,包含橡树、大摩等顶级机构以及无锡市国资委背景,阵容豪华,市场认可度较高;发行价最高45.8港元,以2025年前九个月业绩计算PS 4.9倍、PE 43.6倍,高于可比公司平均水平。但考虑到公司行业龙头的地位、乐观的业绩预告以及31.4%的AH价差,当前估值较为中性。

市场情绪层面,先导智能招股时机一般,目前还有爱芯元智和乐欣户外2只新股在招股,今天又有沃尔核材和海致科技开始招股,但上一批卓正、牧原和大族的资金能赶上本轮的末班车。2026年开年以来港股市场情绪回暖,市场申购信心大涨,破发项目较少,整体迎来一波开年红行情。不过上周的东鹏破发可能会对本周的打新热度有一定影响。先导智能作为锂电智能装备赛道的全球龙头,短期确定性较强,未来随着固态电池业务的拓展及百亿元新增订单逐渐落地,有望延续业绩增长态势。截至发稿时间先导智能已超购于7.16倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- neversell·02-06基石阵容超给力,订单爆发,打新稳赚!点赞举报