【虎友投资说】 AMD大跌,谷歌却稳住了?AI 行情开始分化了吗?📉📈🤖

本周美股科技板块走势“冰火两重天”——微软(MSFT) 与AMD(AMD) 出现明显下跌,市场情绪受到冲击;

但另一边,谷歌(GOOGL)、Meta Platforms(META) 却表现稳健,甚至出现逆势走强。AI 赛道正在出现一种新迹象:不再是“大科技全涨”,而是内部强弱分明、公司基本面被重新定价。

市场的讨论集中在三点:有人认为 MSFT、AMD 属于涨多后的正常回调; 也有人觉得是资金从“基础设施端”向“应用端”切换;还有人相信谷歌、Meta 的广告与 AI 产品线处在“验证阶段”,更容易被资金偏好。

那么问题来了👇

这波科技股分化,你怎么看?

你觉得是短期波动,还是趋势变化的开始?

会因此调整你的持仓方向吗?

👇 以下是社区虎友们的不同观点,你更认同哪一种?欢迎评论区交流你的判断。[你懂的][你懂的]

$谷歌(GOOG)$ 好吧,好多人都在关注这支股票,尤其是明天早晨的财务报告。因为谷歌这支股票的季报真的很重要,它的重要点其实是他转型之后,是否能保证他的。高增长与高利润。

对,你没有听错,你真的没有听错,我们不只要高增长,我们还要高利润,这个就是。要关注明天财报的重点。

因为苹果在这上面吃了肉。就是我刚才写的一篇文章,苹果为什么还能涨 也是因为微软在这上边挨了揍。是因为微软花了很多很多的钱去买装备,但是这些装备能否在未来的应用中,把这些装备的钱转换成收益?这个对投资人产生了极大的恐慌,所以微软吐出了我去年一年的收益。

这就是我想跟大家说的,所有人都认为谷歌明天的财报绝对是好财报。而且我可以用一个公司的财报去佐证的。那就是没塔。$Meta Platforms(META)$ 因为他的广告收入获得了非常大的成功。他的根据ai模型的这些转换真正做到了收益的增加 但是你要知道谷歌比他要牛的多了。所以大概率,我觉得在广告收益上绝对是狠ok的 但到底ok到什么程度,还要看明天早晨。

那接下来要说的是它的风险在哪?

第一就是我上面说的,他的巨额的支出,是否能保证的利润,还有他关键的数据eps 是否能保证非常强势的增长?这个是非常重要的。差一点就会鸡蛋里挑骨头,直接砸掉

第二就是。针对他ai的预期 这个业务的收入是否是一个很不错的,哪怕他的收入不怎么好,但是它的趋势是好的,那也没有问题,但如果这个不行,那就肯定会走微软的老路,我虽然财报好。但是你花的钱多,你的转换看不到

所以综合这些,我会觉得明天的财报肯定是好财报 但是股价能不能涨,就要看下面两点了。

希望明天是个好天气,我是马虎恶魔号。

@Brant0402

财报无可挑剔,AI投入却让市场心跳加速:Alphabet盘后一度大跌6%的真相

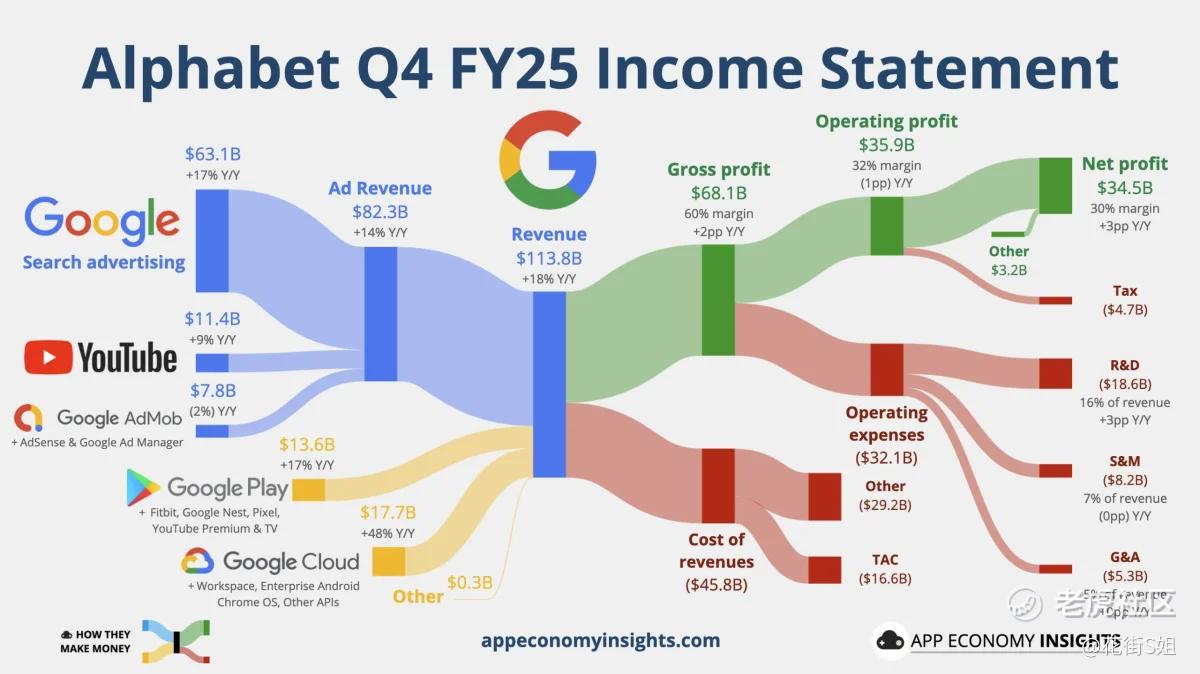

一年前,市场还在担心谷歌是否在AI浪潮中掉队;一年后, $谷歌(GOOG)$用一份年营收首次突破4000亿美元大关的答卷证明了自己依然是这个时代的“头号玩家”。随着Gemini 3的发布,谷歌不仅在技术上收复失地,更在商业化上展现了惊人的变现爆发力。

尽管Alphabet在Q4交出了超强财报,但“资本支出”却一度吓坏投资者,盘后一度大跌6%。但随着深入其财报数据,市场“平静下来”,盘后跌幅收窄至2%。

一、财报核心数据:营收与利润双增长,云业务成最大亮点

1. 营收与盈利:首次突破4000亿美元大关

2025全年营收:4030亿美元,同比增长15%。这是Alphabet历史上首次年度营收突破4000亿美元。

Q4营收:1138亿美元,同比增长18%,超过市场预期的1113.3亿美元。

Q4每股收益:2.82美元,超过市场预期的2.63美元0.19美元,同比增长31%。

Q4净利润:345亿美元,同比增长30%。

营收和利润的双位数增长,显示Alphabet的核心业务依然强劲。搜索业务加速(同比增长17%)、云业务爆发式增长(同比增长48%),是拉动整体营收的两大引擎。

2. 业务板块表现

谷歌服务:Q4营收959亿美元,同比增长14%。

搜索业务:营收631亿美元,同比增长17%,零售业贡献最大。

YouTube广告:114 亿美元,同比增长9%,受2024年大选高基数影响。

订阅、平台与设备:136亿美元,同比增长17%,受益于YouTube Music/Premium和Google One AI套餐。

谷歌云:Q4营收177亿美元,同比暴增48%。营业利润翻倍至53亿美元,利润率从17.5%跃升至30.1%。积压订单达2400亿美元,环比增长55%,同比翻倍。

Other Bets (其他投资):营收3.7亿美元;营业亏损36亿美元,包含Waymo相关支出。

云业务是本次财报最大的惊喜。48%的增长率不仅远超AWS和Azure,30.1%的运营利润率也证明谷歌云已经从"烧钱阶段"进入"盈利收获期"。基于生成式AI模型的产品营收同比增长近400%,显示企业客户对AI工具的需求极其旺盛。

二、业务亮点

AI引擎地位:Gemini 3的发布是重大里程碑。Gemini 3 Pro在推理和多模态理解方面达到顶尖水平,推理成本在2025年降低了 78%。

搜索与AI模式:搜索业务正处于“扩张时刻”。AI模式下的查询量翻倍,且查询长度是传统搜索的3倍。

重磅合作:1. 苹果 (Apple):谷歌云成为苹果首选云供应商,基于Gemini技术开发下一代苹果基础模型。2. Reliance Jio:为印度5亿用户提供Gemini试用及云存储。

Waymo:完成超过2000万次全自动驾驶行程,每周提供超40万次订单。

YouTube:年度营收超600亿美元,连续三年蝉联美国流媒体冠军。Shorts日均观看量超2000亿次。

三、盘后走低的真正原因:资本支出"吓坏"投资者

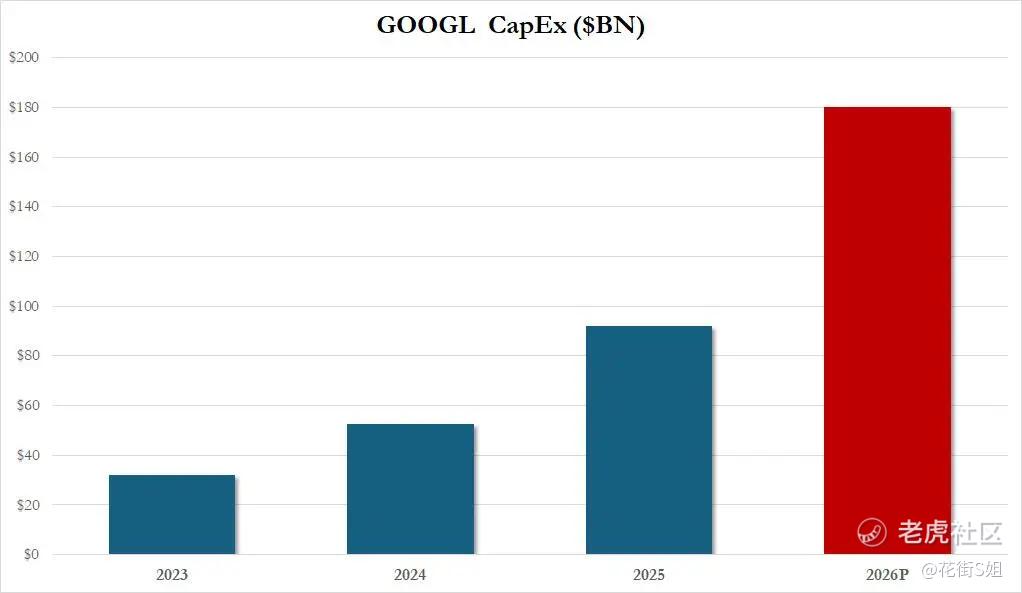

Alphabet在财报中宣布,2026年全年资本支出预计在1750-1850亿美元之间,相比2025年的914亿美元,几乎翻倍。这一数字远超市场预期,也是GOOG盘后股价一度暴跌6%的直接原因。投资者既期待AI带来的增长红利,又担心过度投资侵蚀利润。

但云业务的强劲表现以及全线业务的AI提振,迅速挽回了华尔街的信心。这进一步验证了:只有证明有对等的财务回报,飙升的AI支出才能获得认可。

总结

虽然Alphabet的天价开支计划让短期投资者感到不安,但从搜索和云业务的强劲数据来看,这种支出是非常合理的,Alphabet已经从早前的AI疑虑中走出来,展现了坚实的领导地位。

一、 大盘总结:指数分化,防御为主

三大指数在昨日大跌后表现不一,蓝筹股与价值股在防御性买盘的支撑下表现优于成长股。

-

标普500指数:收跌约 0.51%,报 6,882.72 点。该指数已连续两个交易日下跌,且在过去六天中五天下跌。

-

纳斯达克综合指数:收跌 1.51%,报 22,904.58 点。科技股抛售潮并未完全平息,纳指创下自2024年4月以来的最大两日跌幅。

-

道琼斯工业平均指数 :逆市上涨 0.53%,报 49,501.30 点。防御性的生物医药和蓝筹价值股成为支撑主力。

二、 核心板块及个股总结

市场资金正加速从“估值过高”的AI硬件和软件转向“实物经济”与“防御性资产”。

-

科技板块 :重灾区。AMD 因2026年第一季度业绩指引平庸单日暴跌 17.3%,引发半导体全线走低。美光科技大跌 9.5%,博通下跌 3.8%。软件股如 甲骨文 和同样承压。

-

能源与电力:受原油价格上涨和AI数据中心电力需求的长期看好支持,能源板块今年累计涨幅已超过 12%。

-

医疗板块 :强劲表现。礼来上涨 10.3%,主要受强劲的销售前景及肥胖药物需求推动。安进业绩后飙升 8.2% 领涨道指。

-

消费板块 :分化明显。沃尔玛市值突破1万亿美元后维持稳定。但 Uber 因业绩不及预期下跌 5.1%。

三、 个股股票价格异动总结

-

谷歌:财报显示,谷歌全年营收首次突破 4000 亿美元大关,且云业务在 AI 驱动下呈现爆发式增长。总营收 $1,138 亿,同比增长 18%,高于市场预期的 $1,114 亿。净利润: $345 亿,同比增长 30%。但是资本支出激增: 谷歌预计 2026 年资本支出 在 1750 亿美元至 1850 亿美元 之间。这几乎是 2025 年(1057 亿美元)的两倍,表明在 AI 领域的大力投入。尽管业绩全面超出预期,但由于激进的支出计划和软件板块的整体情绪波动,Alphabet 股价在财报发布后出现剧烈震荡。

-

AMD:暴跌 17%,2026 Q1 营收指引未能满足市场对 AI 爆发增长的高预期。

-

礼来:暴涨 10%,2026 财年营收目标大幅上调(增长20%-25%),市场地位稳固。

-

美光:暴跌 10%,大盘下跌带动板块资金外流,存储芯片惊慌。

四、 各板块资金流入流出分析

-

主力资金流入 :

防御性与价值板块:能源、原材料和必需消费品板块今年以来表现抢眼,资金从高倍数成长股中撤出并在此抱团。

医疗保健:礼来和安进的强势带动了相关ETF的买盘。

-

主力资金流出:

科技与半导体:科技板块估值从溢价跌至折价(约16%折价),显示机构在大规模减持。

加密货币相关:比特币 跌破 73,000 美元,带动相关概念股同步走低。

五、 深度分析与之后预测

1. 详细分析:AI叙事的“现实考验”

2月5日的行情标志着市场对AI的逻辑从“预期驱动”转变为“业绩审计”。AMD的暴跌说明,即使是两位数的增长,只要无法匹配极其高昂的市盈率,也会遭到惩罚。同时,凯文·沃什 被提名为下任美联储主席,其相对强硬的立场推高了长期收益率(10年期美债触及4.28%),直接压制了科技股的折现值。

2. 之后预测:

-

短期展望:未来两周市场焦点将转至Alphabet 的财报。若其AI投入回报依然模糊,纳指可能会下踩 22,000点 寻找支撑。

-

中期趋势:2月通常是美股表现平平的月份。随着1月非农数据公布(目前ADP数据显示私营就业增长放缓至2.2万),市场将定价“软着陆”风险。

-

策略建议:关注具备高盈利确定性的医药蓝筹和具有定价权的核心硬件商。

最近这个词出现的频率有点太高了,充分反映出来市场在高位的波动性和风险性。昨天可以说是Big Day,有很多想说的。

估计大家也搞不懂昨天为什么市场在跌,从结果反推有很多理由:地缘政治因素、美联储独立性问题、AI替代软件的恐慌情绪蔓延(在AI的激烈讨论下,反而是降不降息变得无关紧要了。)

从大盘的结构来看,纳指昨日大幅回撤,但是sp500回撤幅度不大,其中75%的股票收绿,16%的股票创下52周新高,与此同时道指收涨,当前还没有出现明显的恐慌或投降式抛售迹象。就像去年1月Deepseek横空出世引发的抛售,昨天的感觉是尾部风险的一次压缩。

那么图像上来看,sp500的MA 60支撑依然有效,不过如果再下来一点会出发CTA抛售,造成连锁反应,最近市场也是非常战战兢兢,一有风吹草动就可能造成恐慌踩踏事件。纳指就比较惨了,短期内破位,长期来看有一定支撑,但不排除更深度回撤的可能。这种情况下进行短期对冲进行一下保护,尤其是科技持仓比较重的朋友,或者可以考虑做波动率的put spread+spy put保护。

至于这个 AI替代软件的争论,说实话,我也不知道AI会走向何方,但有一点比较明确,对于中小软件企业,这绝对是噩耗,护城河不够深。但是对于体量大的软件企业(eg. MSFT),企业的迁移成本是一方面,另一方面是数据安全问题,基于上面这两点,与其用替代这个词,不如用融合来形容。

关于这个,看到了一个比较有意思的观点,分享出来给大家。芯片股下跌意味着AI投资回报率(ROI)在恶化,而软件股下跌则意味着AI的采用将变得极为广泛因此这两种结论难以同时成立。促成AI相关芯片股抛售的市场隐含判断是"AI投资已恶化到难以实现理想回报,从而限制未来增长空间"。相比之下,软件股的抛售反映了另一种判断:"AI的采用将被广泛传播并显著提升生产力,取代现有的软件业务和应用业务模式。","这两种结果不可能同时发生。"

这种情形类似于今年一月的DeepSeek震荡期间出现的恐慌那一事件最终被证明缺乏事实依据。当时,市场担心DeepSeek可能以更低成本构建竞争性模型,从而减少对高性能芯片的需求。当时市场在DeepSeek震荡之后实际看到的是更多的AI支出和AI代币增长的加速。那么这次是否会是同样的剧本呢?我们拭目以待。

讲一下Google的财报。

google昨天的财报可以说是寄托了市场全部的期待,救命稻草。capex指引超预期,几乎是2025年全年的两倍。这个确实有吓到市场,这会夜盘跌到了 327左右的位置。在这个市场环境下,不排除错杀的可能。不过至少在我看来谷歌已经进入了高增长+利润释放+天量再投入的正循环。

具体来看。首先是我非常关注的云业务,增速炸裂,营收同比增长+47.8%,远超预期的+36%~+38%水平,比上个季度的+33.5%明显加速,Azure本季度的增速是 39%,高下立见了吧。而且利润率极其夸张,运营利润率干到了30.1%,远超市场预期的22.7%,规模效应开始凸显。

其次是占大头的搜索业务,非常的稳,同比增长+16.7%,比预期高出~3%。之前担心的AI蚕食搜索并未发生,反而是Gemini(7.5亿月活)带动了更强的搜索使用率和参与度。基本盘逻辑=搜索广告业务的韧性+AI带来的新流量入口。

所以结合业务表现来看,天价Capex是问题吗?我不认为,反而或许是护城河深化的前奏,至于Waymo拖累利润,也有可能拖累股价表现。但是就是我经常说的,股价并不一定反映财报好坏,如果这次财报拖累股价,就是黄金坑。

最后再来看一下行业。

费城半导体指数相比之下,形态还好,下探到50左右的位置反弹,相比软件好太多了。昨天这波下跌主要是AMD的财报带崩了,昨天从amd开盘的情况来判断,很明显短期内的目标价在 200左右的位置,会不会继续去补 170的位置,当前不好说。不过amd的指引一向比较保守,再加上 cpu的叙事,如果真的能有 170的位置我觉得是不错的。

昨天存储的几个标的跌的比较狠,这会夜盘也是在反弹的,不过现在整体都处于高位,有点摇摇欲坠的意思,像mu最好可以等到 350左右的位置会有比较强的支撑,sndk580左右的位置有支撑。不然存储还是以观望为主。

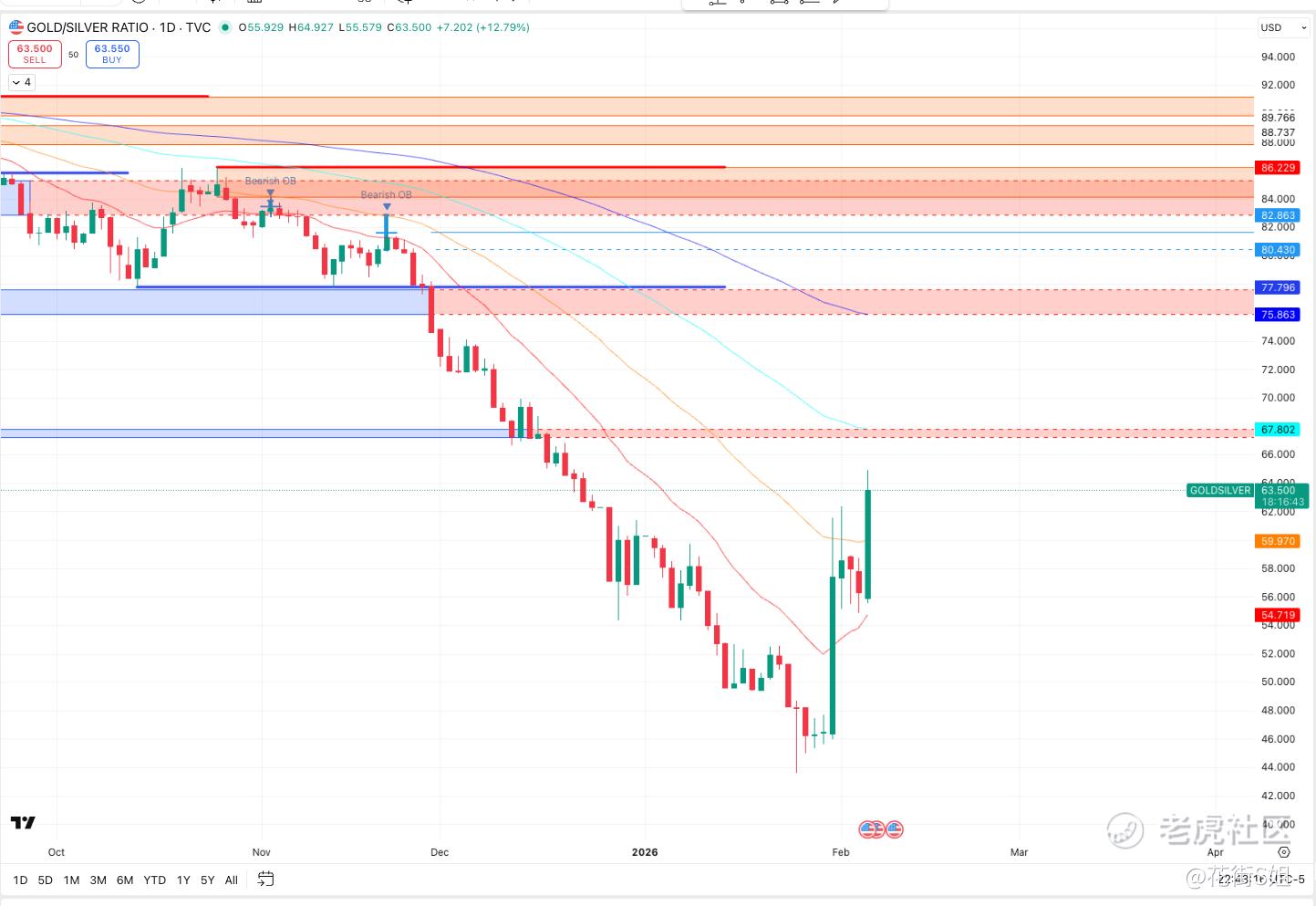

这会正在写,发现金银又跳水了,上周五那么大的动量不可能一次消化完,不过我的看法还是一致,逻辑太多人写了,我也写过很多次,就不再重复说了。黄金 4800以下的位置,白银 71的位置(更加偏博弈 3月交割,长期逻辑不如黄金,看一下金银比就知道了),大家自行判断吧。

大饼昨天跌破了 7w4,二饼逼近 2000的位置,现在的价位再次回到去年关税期间的价格,可以缓慢加仓,仍然不改对加密的看好,现在这个状态确实比较折磨,只跟跌不跟涨,但是时间周期拉长来看,盈亏比是不错的。

最近市场确实发生了比较多的事情,但是综合评定下来,对长期基本面动摇不够,尤其是财报季的很多公司表现并不差,只不过高位确实需要一些空间,这个时候考验认知和心态的时候到了。

全球AI软硬通杀

从小甜甜变牛夫人了。

美股:硬件英伟达、AMD、美光;应用CRM、adobe、pltr、APP、NOW等悉数暴跌。此外,云大厂也悉数走软。

A股:硬件易中天、CPO/光模块、AI芯片都暴跌,甚至让中际旭创紧急开会安抚;应用批量暴跌,除了映射还和腾讯微信砍元宝有关。

涨跌同源,AI领涨就会领跌,也无可厚非。不过最近逻辑和图形确实有些难看了。

今天谷歌盘后财报很重要:能救云巨头,能救芯片,还能救应用,目前英伟达宇宙第一股先稍后靠靠。

看看财报怎么样吧——希望是高开高走不是出货。全村的希望从英伟达转移到了谷歌,何尝不是一种轮动转变。

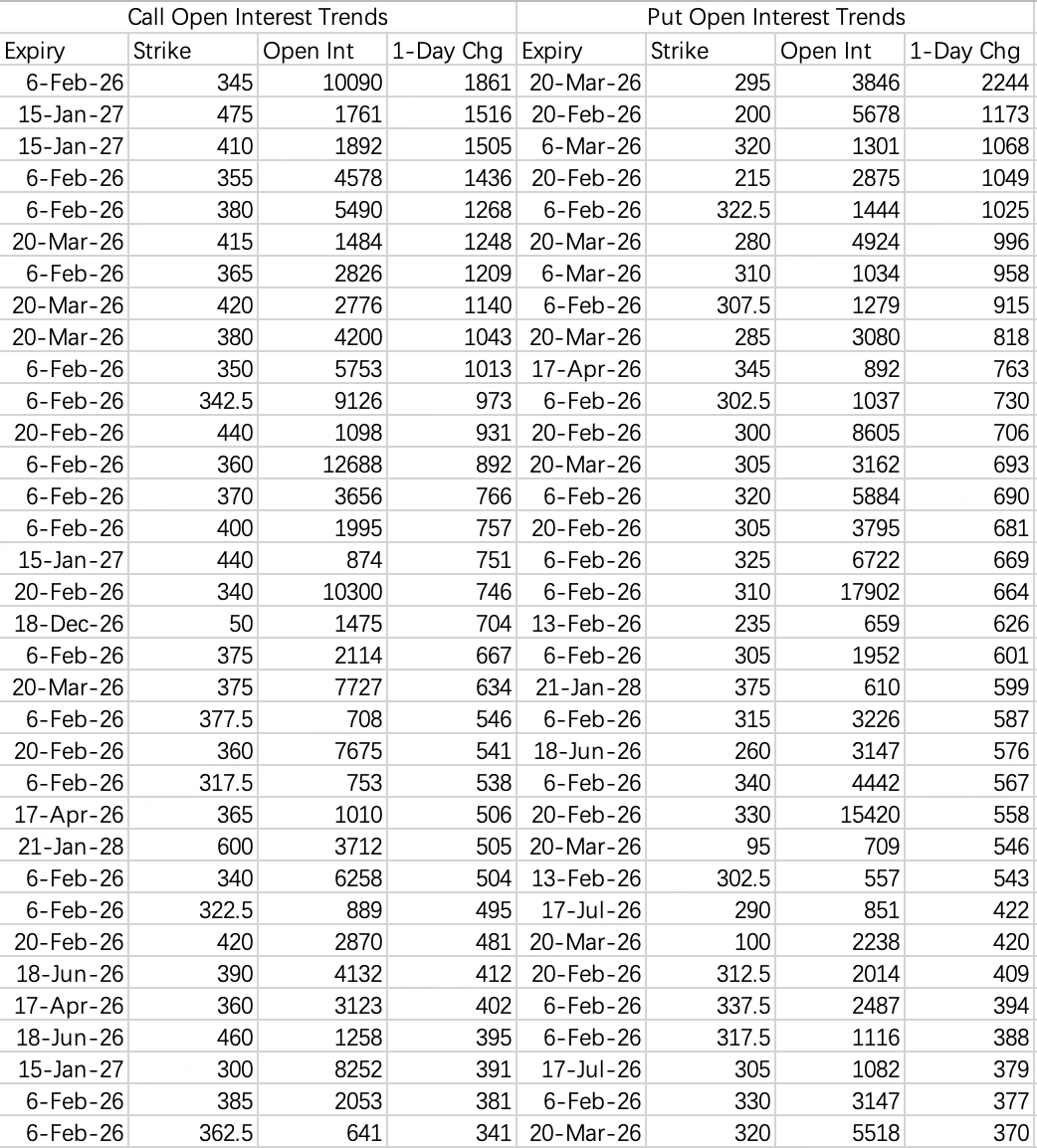

30万手VIX大单开仓,谨防突发暴跌

巨额看涨波动率大单又来咯。3月18日到期35call$VIX 20260318 35.0 CALL$ 成交量30万手,成交额约2000多万美元。

同期开仓的还有2月18日到期35call$VIX 20260218 35.0 CALL$ ,成交量25万手。

从spy的开仓来看本周大跌概率不高,但按历史经验2月下旬开始回调概率不低。

享有开启周一周三到期期权待遇,但财报当天没有到期期权。目前AI一哥,地位毋庸置疑,从看涨开仓可以看出今年价格已经定位到400以上了。

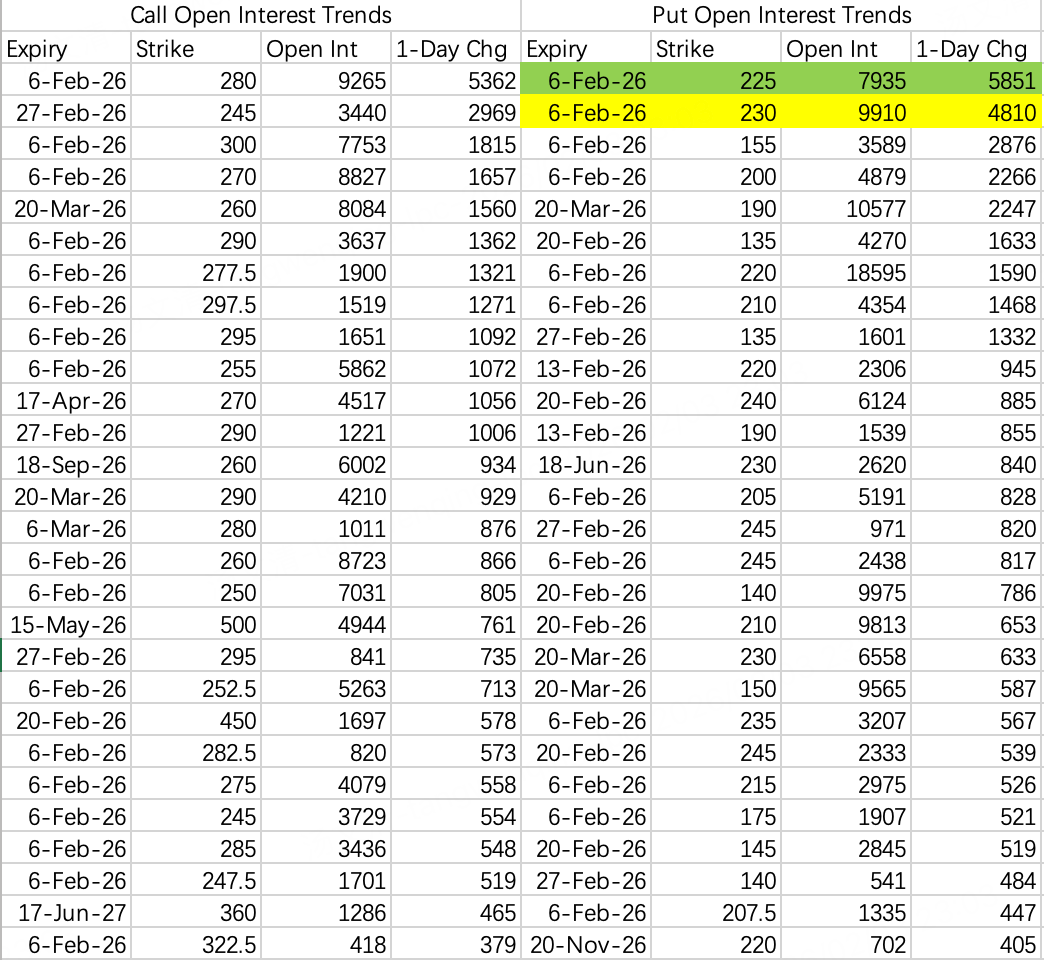

财报肯定不错,保守策略是sell put $GOOGL 20260206 320.0 PUT$

财报主要看cpu业务增长,应该也不错,但不排除财报回调225。

💬 评论区一起聊聊:

-

你认为这波科技股分化的核心原因是什么?(业绩预期?AI 产品验证?估值?资金面?)

-

你更看好“基础设施端”(芯片/算力)还是“应用端”(广告/搜索/社交/内容)的 AI 投资方向?

-

你的仓位是否会因此调整?怎么调?

-

若下周继续分化,你的应对方案是什么?

👇 精选高质量观点将进入下周【虎友投资说】复盘帖,一起交流你的判断!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AliceSam·02-06AI 行情开始分化了点赞举报

- 琴心明月·02-28看好基础设施端1举报

- Rfb·02-08A I还能起飞吗?点赞举报