工业品供应链公司「YESMRO」首次递表,背靠经纬创投、启明创投等明星机构

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年01月30日,YESMRO(易买工品)首次向港交所递交招股书,拟在香港主板上市,独家保荐人为农银国际。

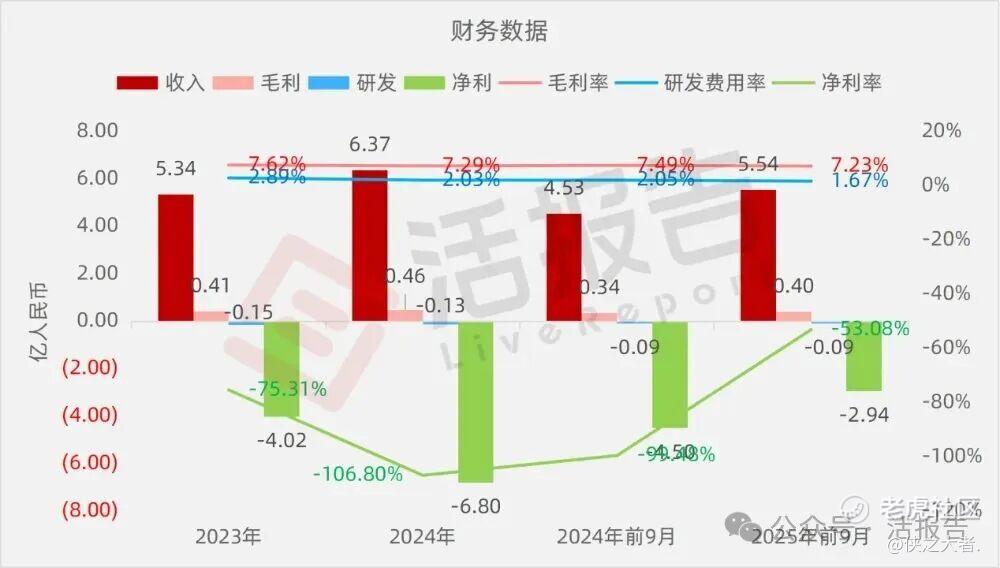

公司是中国领先的数字化FA工厂自动化零部件专业提供商,2024年收入6.37亿元,净利润-6.8亿元,毛利率7.29%;2025年前9个月收入5.54亿元,同比增长22.33%,净利润-2.94亿元,毛利率7.23%。

公司是中国领先的数字化FA工厂自动化零部件专业提供商,具备强大的供应链整合、研发及库存管理能力。通过数据驱动的洞察与持续研发,公司使自动化设备制造商企业能以更短的交付期及更高的效率采购FA工厂自动化零部件。以2024年收入计,公司在中国数字化FA工厂自动化零部件采购服务市场中,位居国内聚焦FA领域的供应商首位,市场份额达8.5%。

公司于2016年成立,致力将长期依赖分散线下交易的行业进行数字化转型,初期聚焦于服务小型客户,为FA工厂自动化零部件构建实时库存供应链。

公司的产品供应建基于稳健的供应链网络,于往绩记录期间,公司已与约2,500家供应商及超过800个品牌建立合作关系。公司于2022年推出自有品牌产品,为客户提供价格具竞争力且有质量保证的本土产品,满足市场对本土品牌日益增长的偏好。

公司的业务模式建基于两个相互关联的飞轮:(i)客户规模及粘性,及(ii)自有品牌及盈利能力提升。该等引擎由包括公司专有的IT系统(「宪章大脑」)及为公司产品的终端用户服务的专职销售团队在内的中央核心提供动力。

公司的产品组合包括第三方品牌产品及自有品牌产品。截至2025年9月30日,公司提供覆盖七个主要产品类别的超过3.6百万个可用库存单位,即工业控制、低压控制、传感器、气动组件、机械零件、电器辅材及工厂易耗品。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币5.34亿、6.37亿、4.53亿、5.54亿,2025年前9月同比+22.33%;

毛利分别约为人民币0.41亿、0.46亿、0.34亿、0.40亿,2025年前9月同比+18.04%;

研发分别约为人民币-0.15亿、-0.13亿、-0.09亿、-0.09亿;

净利分别约为人民币-4.02亿、-6.80亿、-4.50亿、-2.94亿;

毛利率分别约为7.62%、7.29%、7.49%、7.23%;

研发费用率分别约为2.89%、2.03%、2.05%、1.67%;

净利率分别约为-75.31%、-106.80%、-99.48%、-53.08%。

可比公司

同行业IPO可比公司:京东工业、震坤行、怡合达。

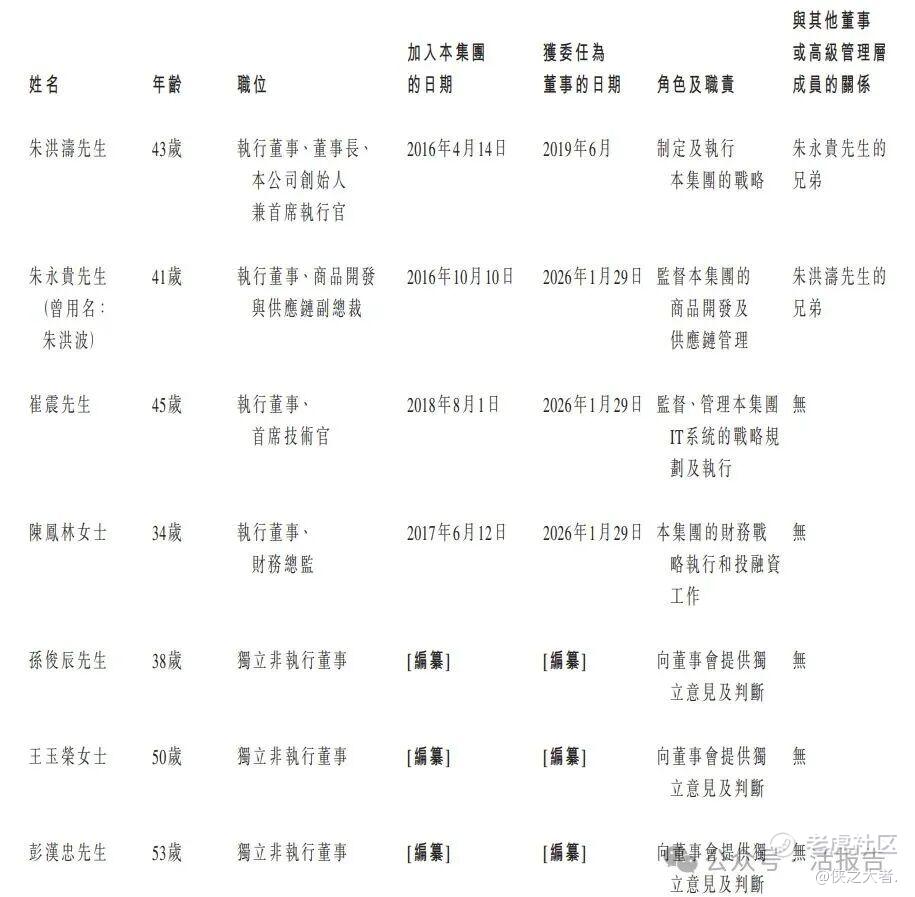

董事高管

公司的董事会由七位董事组成,包括四位执行董事和三位独立非执行董事。

主要股东

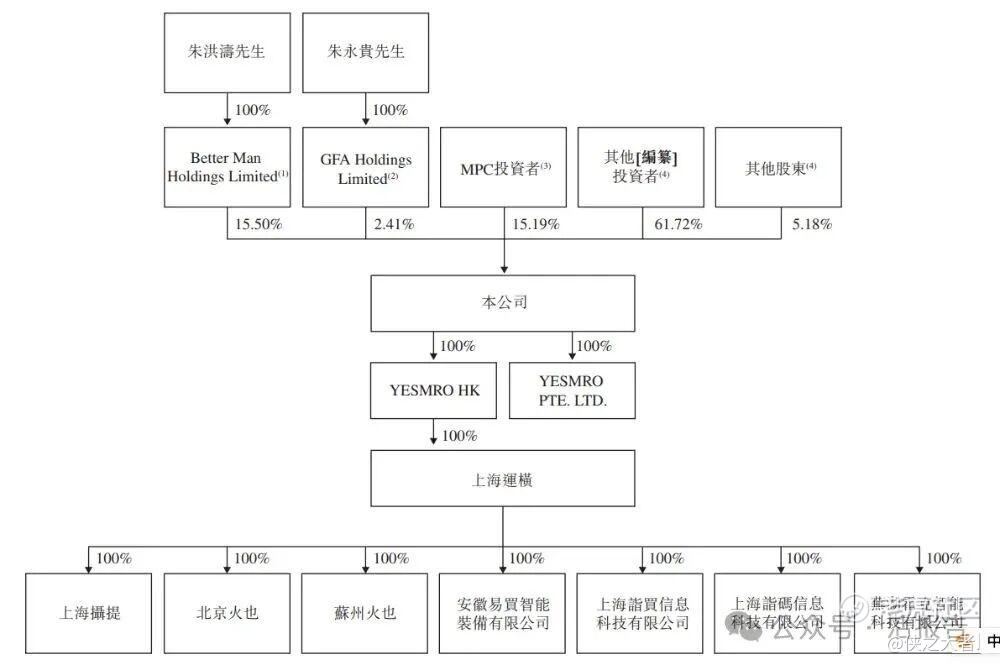

公司香港上市前的股东架构中:

朱洪涛全资持有的 Better Man Holdings Limited 持有15.50%的B类股,投票权62.28%。

朱永贵通过GFA Holdings Limited持股2.41%;陈子君通过Twinkle S Holdings持股2.17%;霍菲菲通过Infinity Space Holdings持股1.51%;刘正全通过Nuts Holdings持股1.51%;

此外,经纬创投持股15.19%;启明创投持股11.02%;盘霖资本持股8.60%;Anchor Equity Partners通过Youth MRO持股9.71%;零诣投资持股6.90%;上海星湾持股5.59%;高榕资本持股5.07%;其他上市前投资者还包括顺为资本、Future Capital等。

融资历程

公司上市前经历了4轮融资,累计融资近6亿元人民币。在2022年1月的C轮最新融资中,公司的投后估值约为2.51亿美元。

中介团队

据**大数据统计,YESMRO中介团队共7家,其中保荐人1家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现中规中矩。整体而言中介团队表现普通。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。