港股IPO | 乐欣户外:钓鱼装备行业龙头企业,有基石无绿鞋,公配约6千手正在招股中

[强]发行情况

[强] 财务情况

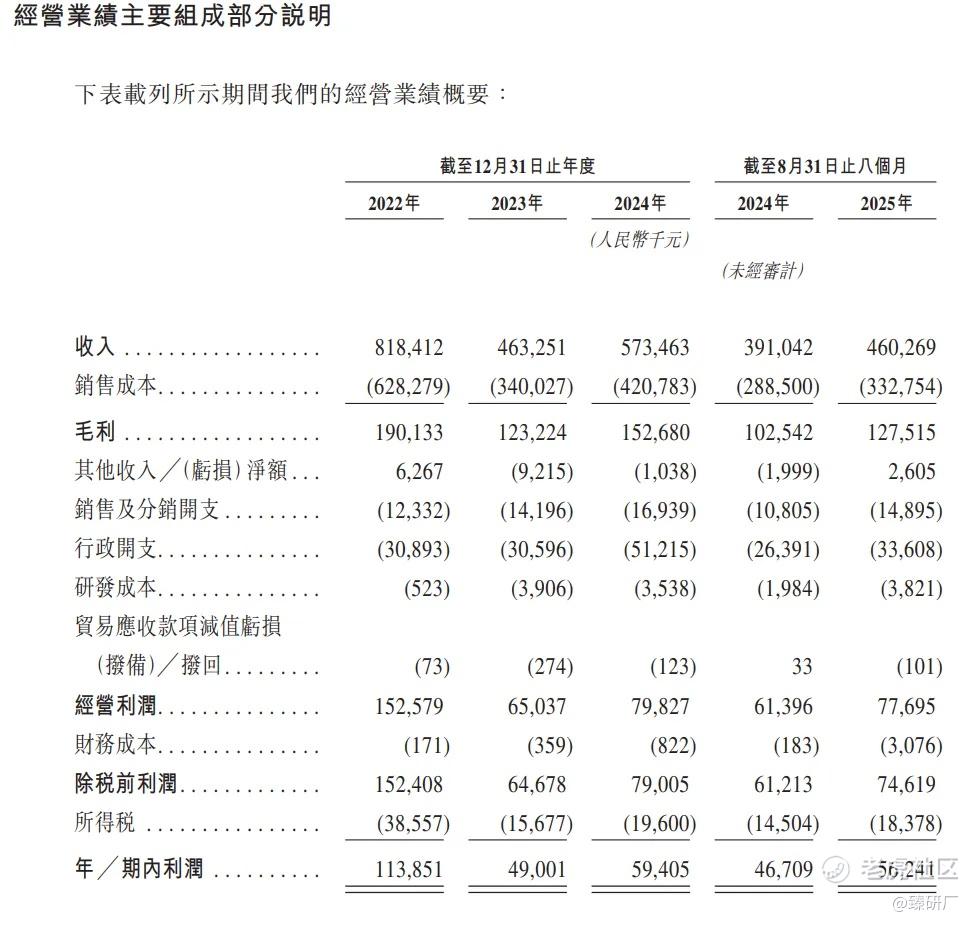

公司收入呈现阶段性波动增长态势:2022年至2023年,受公共卫生事件消退后可选娱乐方式增多影响,收入从8.18亿元下降43.4%至4.63亿元,其中床椅及其他配件、包袋、帐篷三大核心产品收入分别下降34.1%、45.3%、55.5%;2023年至2024年,受益于销售渠道扩张、产品升级及市场复苏,收入增长23.8%至5.74亿元,其中三大产品收入均同步增长,床椅及其他配件因新品推出和主要客户采购增加增长21.1%,包袋因新客户带动和客户认可度提升增长32.7%,帐篷因渠道扩大和产品升级增长23.7%;截至2025年8月,公司收入进一步增长17.7%达4.60亿元,主要源于销售额提升、高价值产品销售增长,其中包袋收入增速最快(33.5%),主要得益于主要客户采购额大幅增加,床椅及其他配件、帐篷收入分别增长7.9%、25.8%,分别受高价值产品需求增加及新品推出、客户群扩大等因素驱动。

公司毛利与毛利率方面,2022至2023年,毛利由1.90亿元减少至1.23亿元,但毛利率由23.2%提升至26.6%,主要得益于美元兑人民币汇率上行利好海外销售、内部生产自动化与效率提升、铁管等主要原材料价格下跌,以及产品售价上调;2023至2024年,毛利增长23.9%至1.53亿元,毛利率稳定维持在26.6%;截至2028年8月31日,毛利增加至1.28亿元,同期毛利率上升至27.7%。净利润方面,年内利润由2022年的1.14亿元减少57.0%至2023年的0.49亿元,净利率也随之降至10.6%,2024年年内利润达0.59亿元,净利率达10.4%,截至2025年8月,公司期内利润达0.56亿元,同比增长20.4%,同期净利率达12.2%。

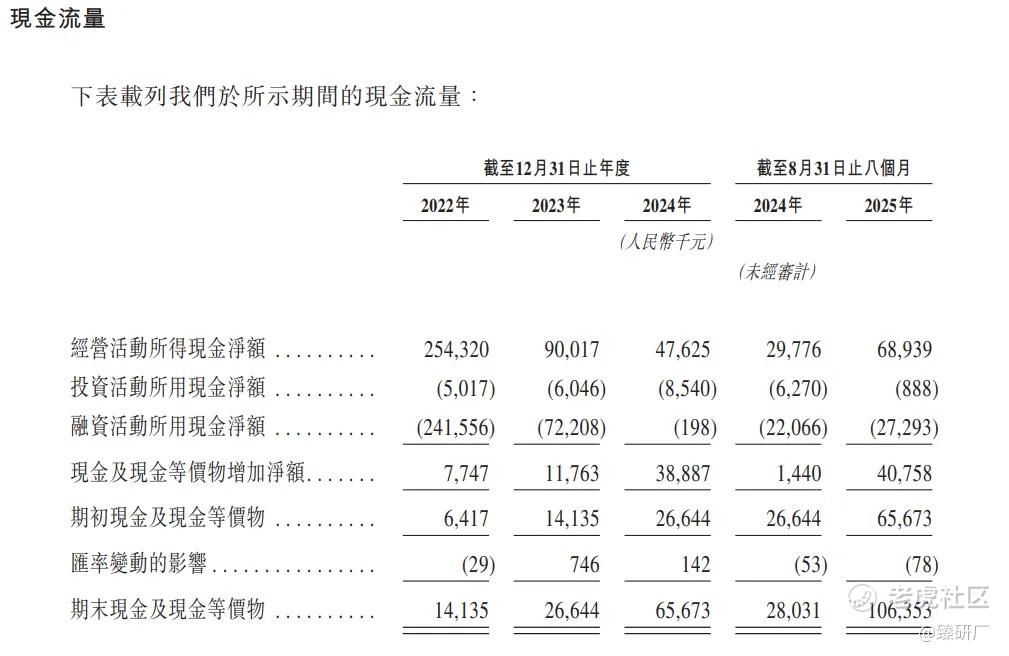

公司经营活动现金流净额2022年达2.54亿元,主要得益于高除税前利润及存货、应收款减少与应付款增加的支撑;2023年降至0.90亿元,2024年进一步降至0.48亿元,主要受应收款和存货占用资金增加影响;截至2025年8月31日反弹至0.69亿元,源于除税前利润增长、存货减少及折旧等非现金项目调整。融资活动现金流方面,2022-2023年因大额视作分派导致流出较高(分别为2.42、0.72亿元);2024年因新增借款和重组款项流入,流出仅20万元;截至2025年8月31日因偿还关联方及银行贷款,流出达0.27亿元,部分被新银行贷款流入抵销。期末现金及现金等价物方面,2022年达0.14亿元增长至2024年的0.66亿元,截至2025年8月,期末现金达1.06亿元,整体来看公司现金流处于逐步改善状态。

[强]合作商

历经三十余年的专业深耕与积淀,公司已与全球众多知名户外用品品牌(以渔具品牌为核心)建立起长期稳定的深度合作关系。公司客户网络覆盖全球头部户外用品零售商、顶尖钓鱼装备品牌,其中包括全球知名户外用品零售商迪卡侬,Rapala VMC、Pure Fishing,Fox、Nash、Trakker、Preston,以及美国知名户外用品企业Ardisam等行业标杆客户。截至2026年1月25日,公司产品已远销全球40余个国家和地区,既覆盖英国、美国等钓鱼文化底蕴深厚、市场成熟的核心区域,也布局中国、东南亚等钓鱼市场快速增长的新兴潜力市场。

[强] 综合评估

-

市值

14.42—15.71亿港元(按发售价11.25—12.25港元)。

-

估值

本文选取牧高笛和浙江自然作为乐欣户外的可比公司。

牧高笛核心业务以中高端露营装备及户外休闲用品为基石,涵盖自主品牌运营、OEM/ODM代工制造、全球化产能布局、产品矩阵升级、户外场景生态搭建、供应链协同、渠道网络拓展等多元业务品类,为市场提供从基础露营装备、专业徒步登山装备到户外服饰、露营配套用品、全场景户外休闲装备等领域的全场景户外休闲解决方案。与乐欣户外相比,两者同属中国民营户外用品及装备制造赛道的核心参与者,均围绕户外装备制造核心赛道深耕、产品标准化与高端化升级、国内外中高端户外市场突破、户外产业链生态协同及全球化产能与渠道规模化布局展开,下游均覆盖C端消费用户、国际户外品牌客户、露营休闲场景、钓鱼户外场景、户外装备代工、自主品牌运营、全球渠道分销等多元场景。

浙江自然核心业务以中高端户外充气装备、户外箱包及水上休闲用品为基石,涵盖产品研发设计、全球化产能布局、TPU核心工艺升级、供应链体系搭建、数字化生产赋能、户外用品生态协同等多元业务品类,为市场提供从基础充气床垫、便携户外箱包到水上运动用品、户外家居配套、全场景户外休闲装备等领域的全品类户外用品解决方案。与乐欣户外相比,两者同属中国民营户外用品制造及全球代工赛道的核心参与者,均围绕户外装备代工制造核心赛道深耕、产品工艺标准化与高端化升级、全球中高端户外品牌客户突破、户外用品产业链生态协同及全球化产能与代工网络规模化布局展开,下游均覆盖国际户外品牌客户、露营休闲场景、钓鱼户外场景、户外装备代工、户外配件制造、全球渠道分销、户外全场景用品配套等多元场景。

注:1元人民币=1.10港元,PS=市值/2024年营收

乐欣户外在全球钓鱼装备细分赛道中展现出独特的复苏增长动能,2022-2024 年营收分别为 8.2 亿元、4.6 亿元、5.7 亿元,虽当前规模小于牧高笛(同期 14.4 亿元、14.6 亿元、13.0 亿元)与浙江自然(同期 9.5 亿元、8.2 亿元、10.0 亿元),但后续随着高价值产品(高端钓鱼椅等)占比提升、核心客户采购额激增及全球钓鱼装备市场复苏,营收有望进进一步改善;2022-2024 年营收复合增长率乐欣户外为 - 16.3%,虽受 2023 年行业周期拖累,但仍低于可比公司。

从盈利能力来看,乐欣户外 2022-2024 年毛利率分别为 23.2%、26.6%、26.6%,低于浙江自然(同期 36.6%、33.8%、33.7%),与牧高迪基本持平;净利率层面,乐欣户外 2022-2024 年分别为 13.9%、10.6%、10.4%,显著高于牧高笛(同期 9.8%、7.3%、6.4%),且 2024 年虽略有下滑但仍维持在 10% 以上的稳健水平,核心在于其通过成本优化、原材料价格下跌及产品结构升级(高毛利产品占比提升),实现了盈利质量的稳步提升。资产负债率方面,乐欣户外 2024 年为 113.3%,显著高于牧高笛的 50.2% 与浙江自然的 13.2%,主要源于前期借款及银行贷款的融资结构,后续随着上市融资到位,资产负债率有望进一步改善。

从公司估值来看,乐欣户外目前市值为 12.8-14.0 亿元人民币,低于牧高笛的 22.6 亿元与浙江自然的 39.5 亿元,但其 PS 为 2.2-2.5,显著高于牧高笛的 1.8,核心支撑是市场对其全球钓鱼装备细分赛道龙头地位(2024年市占率 23.1%)、高毛利产品升级潜力及客户粘性的认可。依托全球最大钓鱼装备制造商的稀缺性壁垒、产品结构升级带来的盈利弹性,以及上市后资本赋能下的产能扩张与渠道升级,叠加钓鱼装备细分市场的高景气度,其市值具备进一步向上突破的潜力。

-

上市团队

公司的上市由中金公司独家保荐。

中金公司历史上作为保荐人共参与234个项目,暗盘111家公司上涨,97家公司下跌,26家公司平盘,破发率为41.45%;上市首日116家公司上涨,88家公司下跌,30家公司平盘,破发率37.61%。

-

超额配售权

公司此次发行无绿鞋机制。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

本次发行以机制B分配。

-

基石投资者

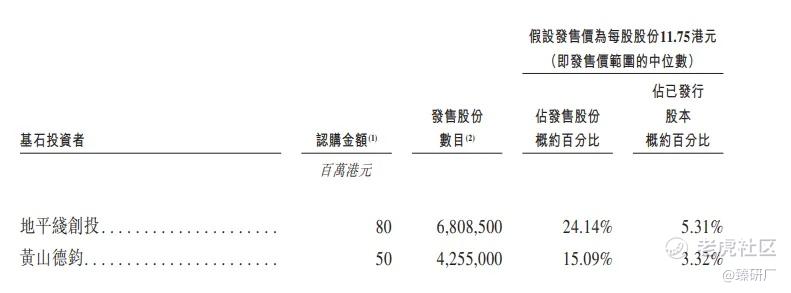

本次发行拥有2名基石投资者,分别为地平线创投及黄山德钧合计认购0.50亿港元,按发售价每股11.75港元,基石投资者认购的发售股份总数为11,063,500股,约占根据全球发售发行的发售股份的39.23%(假设超额配股权未获行使)。

-

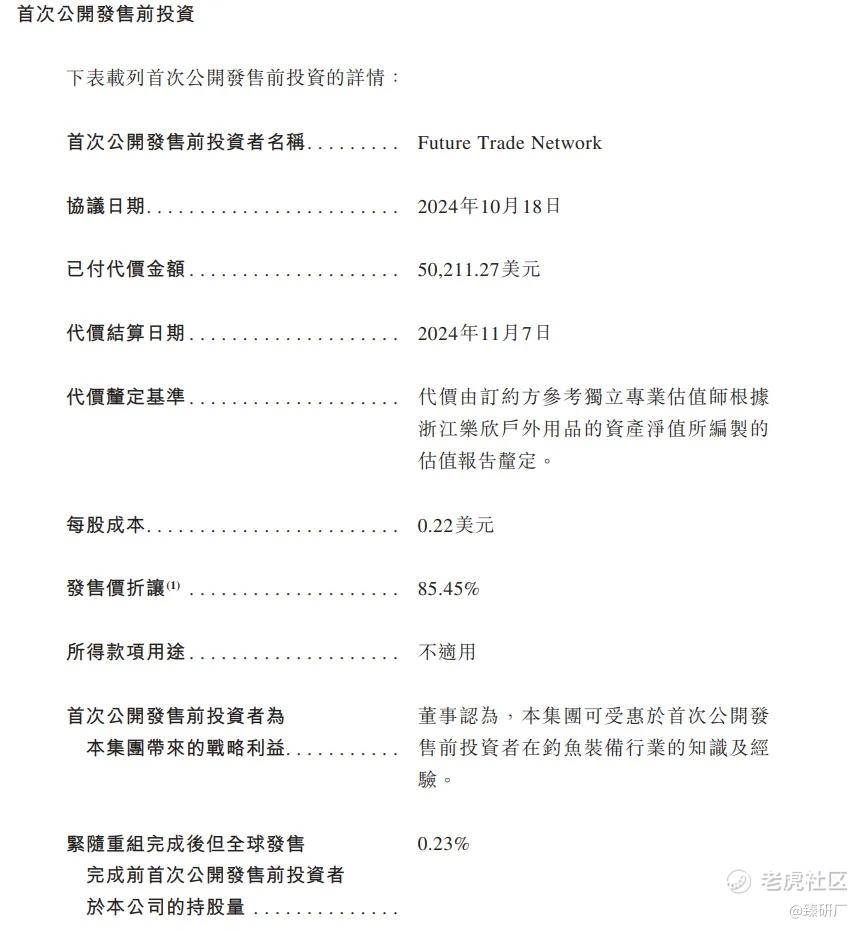

IPO前融资

截至港股IPO前,公司累计历经了1轮融资,融资金额约5万美元,投资者为Future Trade Network,截至2024年11月,公司投后估值约为0.28亿美元。

-

上市开支

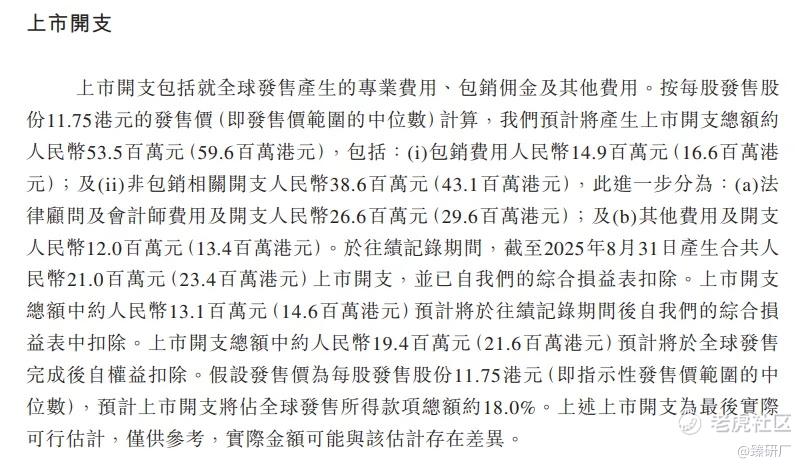

按发售价中值11.75港元计算(假设未获行使超额配股权),公司上市总支出预计约为0.54亿元人民币,约占全球发售所得款项总额约18.00%。约0.13亿元预计将于往绩记录期间后从我们的综合损益表中扣除,上市开支中约0.19亿元预计将于全球发售完成后自权益扣除。

[强] 是否打新分析

从公司基本面上看,公司是全球领先的钓鱼装备制造商,根据弗若斯特沙利文的资料,在全球钓鱼装备行业中,按2024年收入计,公司是全球第一大钓鱼装备制造商,市场份额为23.1%。目前已构建覆盖全球的业务布局,产品远销欧洲、北美、大洋洲等40余个国家和地区,核心客户包括迪卡侬、RapalaVMC、Ardisam等国际知名户外品牌,截至2025年8月31日止八个月,公司营业收入达4.60亿元,同比增长17.7%,同期毛利率提升至27.7%,净利率提升至12.2%,盈利水平随高毛利产品占比提升持续优化。值得注意的是,公司营收高度依赖海外代工业务(OEM/ODM占比超90%),受海外消费需求波动、汇率变动及国际贸易政策影响较大,并且钓鱼装备细分赛道虽具备稀缺性,但仍面临户外行业周期波动及客户集中度较高的风险,但若能持续强化产品结构升级、推进产能自动化升级与自主品牌布局,有望进一步巩固全球钓鱼装备细分赛道的龙头地位。

从本次的发行架构上看,本次发行由中金公司独家保荐,无绿鞋有基石,采用机制B分配机制,无回拨机制,(公司按发售价11.25—12.25港元)公开发售2,820,500股,总计约5,600手,入场费为6,186.78港元,基石投资者共认购0.50亿港元,约占根据全球发售发行的发售股份的39.23%,有利于上市后股价的稳定。

从市场情绪方面来看,截至发稿,乐欣户外的公配超购10.57倍,与其发售日期存在冲突的还有一只新股正在招股中(爱芯元智),截至发稿前,爱芯元智公配超购达7.78倍,会分流部分资金,但随着后续资金进场,预计后面几天乐欣户外的孖展倍数会有所上升,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。