凯文·沃什能带给世界什么?

文 | 陈宁迪

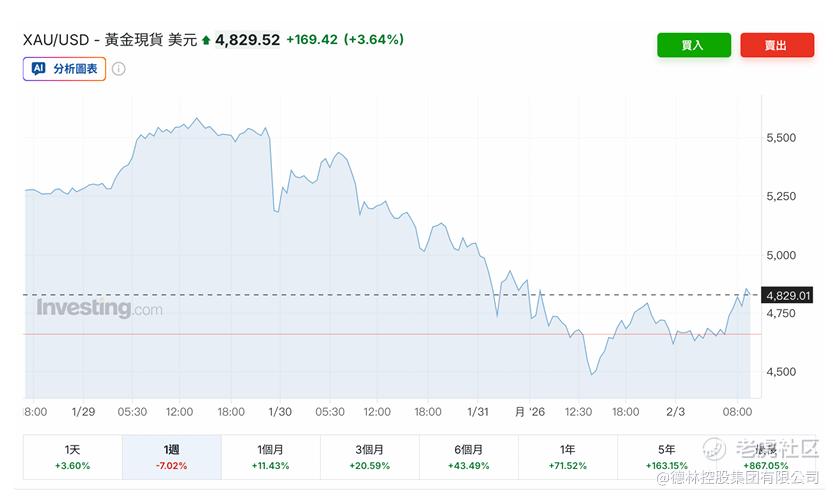

最近黄金现货价格遭遇了过山车,从1月29日5595美元的最高点直落到2月2日的4402美元,最高跌幅达21%(图1),1月31日,现货黄金日内跌幅近13%,创上世纪80年代初以来最大盘中跌幅;现货白银盘中暴跌超35%,创纪录最大跌幅;比特币一度跌至75719美元/枚,为2025年4月以来最低。其直接原因是特朗普提名的新任美联储主席是鹰派人物,这就是短期政策的威力!

最近黄金价格已经大幅回调,截止2月4日重新达到5080美元。今天这篇文章的重点不是分析黄金走势,而是分析宏观经济政策,尤其是货币政策。大家都看到了,货币政策能在短期内对包括黄金在内的商品价格产生重大影响。

图1: 黄金现货价格走势,图片来源:Investing.com

01

联储拟任新帅,独立性更有保障

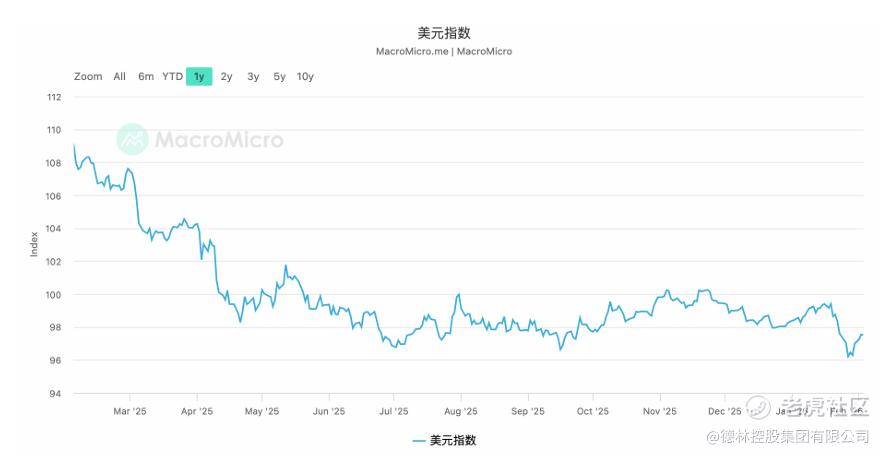

1月29日特朗普在白宫会见了美国联邦储备委员会前理事凯文·沃什,1月30日提名沃什为下任美联储主席。市场嗅到风向有变,美元指数于1月29日开始止跌回升,黄金价格随即回落。很明显,市场预期未来美元会走强,这是基于沃什长期鹰派的立场决定的。2011年时任美联储理事的凯文·沃什就因为反对当时的美联储主席伯南克推行量化宽松政策而宣布离职,直到今天他也主张大幅缩减6.6万亿美元的美联储资产负债表。

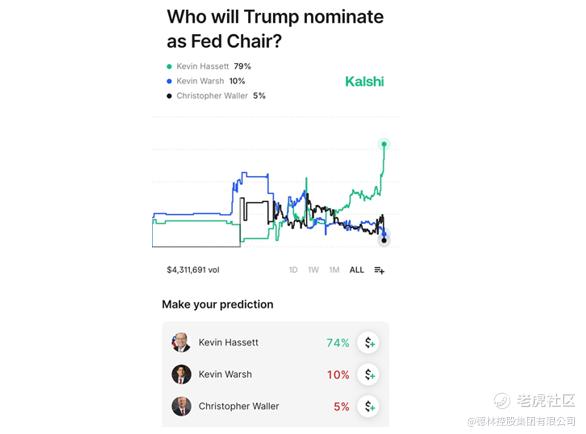

值得大家思考的是,为什么特朗普天天喊让美联储降息的总统会任命一个实质上更倾向于紧缩的鹰派美联储主席?让我们代入到特朗普的角色来分析他的选项。贝森特主导的美联储主席遴选名单中排名前三的是哈赛特、沃什、Waller(现任理事)。2025年12月,在博彩网站Kalshi上,特朗普提名哈塞特为美联储主席的概率飙升至80%,第二名凯文·沃什为10%。

图2:2025年12月押注哈赛特的比率飙升,图片来源:公开资料

市场预期哈赛特会被提名是因为他在贸易摩擦、企业减税、批评美联储、能源政策等几乎所有重大议题上都坚定支持特朗普的决策。哈赛特现任美国国家经济委员会主任,这种忠诚和执行力,使他成为特朗普第二任期最信赖的政策操盘手。哈赛特在11月20日接受福克斯采访时表示,若自己担任美联储主席“现在就会降息”。“如果邀请我担任美联储主席,我当然会答应,因为我想为我的国家服务,也想为我的总统服务。”通过他的公开言论不难发现,如果这个人当选,美联储的独立性将大打折扣。

美联储独立性大打折扣的后果是什么?美元信用受损,海外投资者不愿意购买美国资产,美国国内投资者要求更高的国债利率,美联储将不得不通过收益率曲线控制压低长期国债收益率,这会导致美联储进一步扩表,由此陷入恶性循环。

如果任命凯文·沃什,美联储的独立性将更有保障,他的鹰派立场在此时有助于减缓美元的下跌趋势。凯文·沃什主张恢复美联储和财政部的独立性。他援引1951年《财政部-美联储》的协议,认为今天的财政部已经绑架了美联储,让美联储为财政部的无限量发债兜底的做法是错误的。上一次美联储为财政部融资还是在二战期间,结果是货币超发导致通胀失控,1950年美国通胀飙升至21%。于是就有了1951年协议,这个协议明确了三点:职责分离,即财政部管债务发行,美联储专注于币值稳定(当时还是金本位);市场定价,即终止利率管制,国债收益率由市场确定;央行独立,即美联储的第一使命是守护美元购买力,不是为财政融资,回归中央银行的定位。坦白讲,这三点本应是现代央行的基础。毫无疑问,这样一个人当上美联储主席一定会增强美联储的独立性,这也是美元指数止跌回升的原因。

图3:美元指数已连续下跌1年,图片来源:MacroMicro

在任何一个总统的政策选项上,货币政策必须服务于经济趋势,特朗普也不例外。更重要的是,沃什的货币政策蓝图和特朗普想要实现的制造业回归并不矛盾。我相信特朗普也不愿意看到美元信用受损,美元信用受损还会直接抬高美元定价的各类大宗商品价格(金银铜铁铝、能源、粮食等等),这对于正在实施制造业回归的美国政府来说无异于雪上加霜。

02

宏观政策目标,服务制造业回归

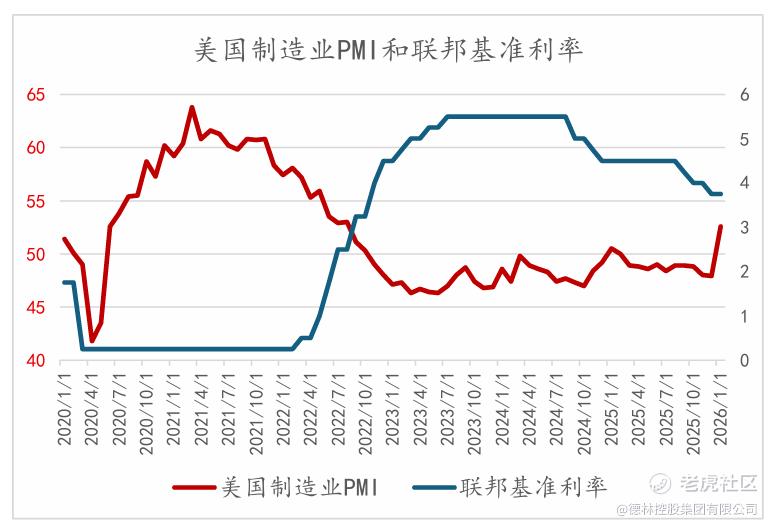

让我们回归经济学本身来考虑特朗普的政策目标——Make America Great Again,其核心是吸引制造业回流,但是下图(图5)可以清晰的看出,随着利率维持在高位,美国制造业PMI陷入持续收缩(低于50)。

图4:美元指数已连续下跌1年,图片来源:公开资料整理

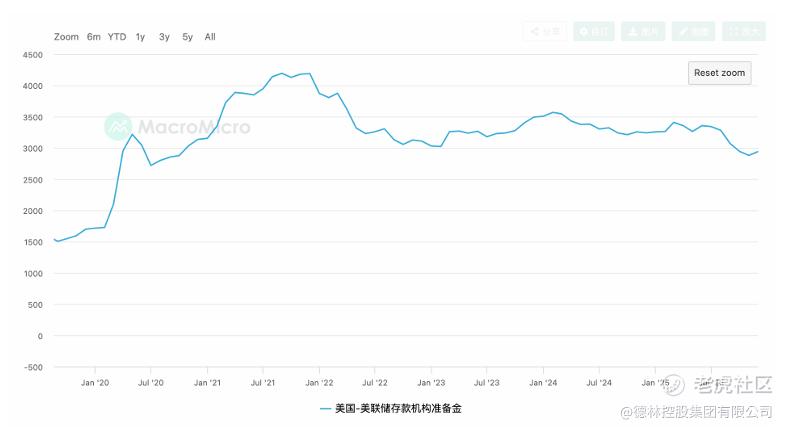

2020年美联储再次释放出天量基础货币,从4.5万亿美元到9万亿美元,2020年3月26日起,美联储还将所有存款机构的法定存款准备金率降至0%,鼓励银行放贷,增加市场流动性。但是这些资金并没有引入制造业!这种情况下高峰时竟然有超过4万亿美元的超额准备金趴在美联储账上吃利息。凯文·沃什认为货币宽松是补贴华尔街,并没有拉动实体经济。

图5:存款准备金率降到0%,准备金额突破4万亿美元,图片来源:MacroMicro

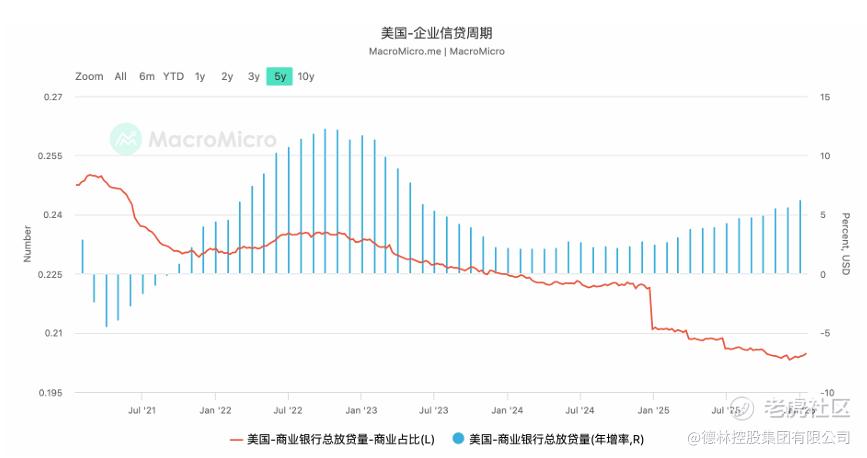

再看一个更直接的数据。美国商业银行的放贷分三大部分,商业贷款(20% ~ 30%)、房地产贷款(40% ~ 60%)、消费贷款(10% ~ 20%)。判断经济是否复苏的一个重要指标是商业贷款占比。只要终端消费传导到上游厂商,带动企业扩大投资,商业贷款就会增加。商业贷款增加会带动就业、薪资、消费力整体复苏。下图可以看出,2021年以来商业贷款占比持续下行。再次证实了超发的货币没有进入实体经济,大量货币反而推高了通胀和资产价格。

图6:商业贷款占比持续下行,图片来源:MacroMicro

这种对华尔街的补贴也是美联储2022年9月开始出现亏损的原因,因为当时存款准备金的利率上升到了2.4%;2023年亏1145亿美元, 2024年亏损776亿美元,这两年的准备金存款利率最高达到5.4%。即便2026年2月,存款准备金利率仍高达3.65%,远高于美联储的国债利息收入3.2%。所以沃什认为应该缩减6.6万亿美元的资产负债表,让财政部对国债负责。

这样分析下来结论就很清晰了。第一,美联储必须降息,否则制造业成本太高,大宗商品价格也居高不下,不利于制造业回流;第二,美联储继续扩表无法实现制造业回流的目标,反而会损害美元信誉,提高制造业采购原材料的成本。总结一下就是:降息但不扩表,大家有没有发现这很接近凯文·沃什之前的政策主张——降息缩表!

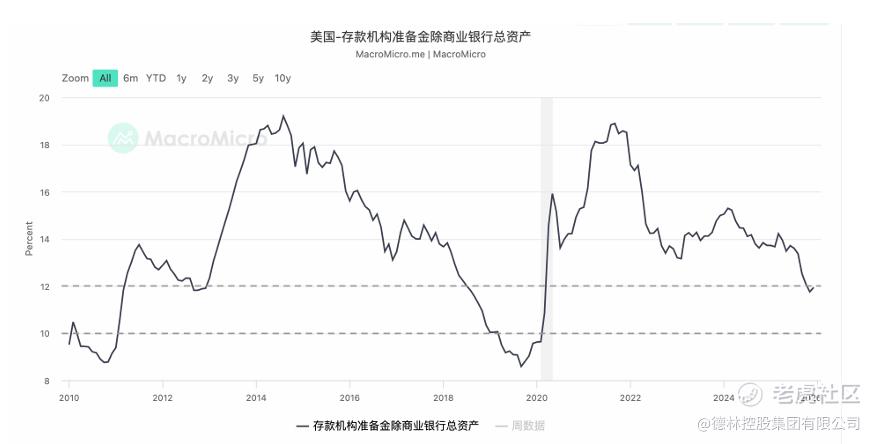

图7:美国存款机构准备金占商业银行总资产比重,图片来源:MacroMicro

凯文·沃什的解决方案首先是缩表。图7所示的商业银行资产就是其贷款,存款准备金就是没有贷出去趴在美联储账上吃利息的钱。不缩表,这些钱就会持续趴着吃利息,缩表才会把他们赶到市场上。缩表的本质是停止对华尔街的补贴,让银行资本到实体经济中去赚钱,通过供给侧改革,创造更高的生产力。具体操作方法我们要从美联储的负债端来看。

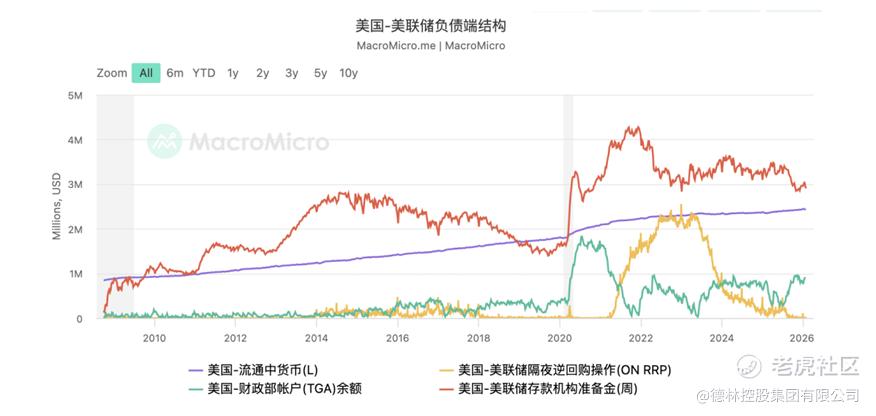

图8:美联储负债端,图片来源:MacroMicro

美联储的负债主要有三项:流通中的货币、存款机构准备金、财政部的TGA账户。其中存款机构准备金是沃什认为最应该改革的项目,因为这是大规模QE的后遗症,这一工具使得美联储能够不进行债券买卖也能够控制短端利率。现在,美联储只要减少持有的资产(尤其是长期国债),就可以收回市场的流动性,进而消灭这些超额准备金。

图9:美联储资产端,图片来源:MacroMicro

未来美联储可能在资产端减少长期国债和MBS。特朗普已经于2026年1月发布指令,指示房利美和房地美买入2000亿美元的MBS。国债方面,因为长期国债的市场价格已经大幅下跌,所以按照面值转让给财政部是一个可能的选项,让其对自己的债务负责。沃什还提出了美联储应做出的四个改变。

01

调整预测:

放弃滞胀预测,认识到AI将推动实际工资增长和生活水平提升。

02

纠正通胀认知:

承认通胀源于财政和货币超发,而非经济增长。

03

缩减资产负债表并重新部署资金:

缩表并将资源导向家庭与中小企业。

04

改革监管框架:

支持放松对小银行的过度监管,刺激国内信贷增长。

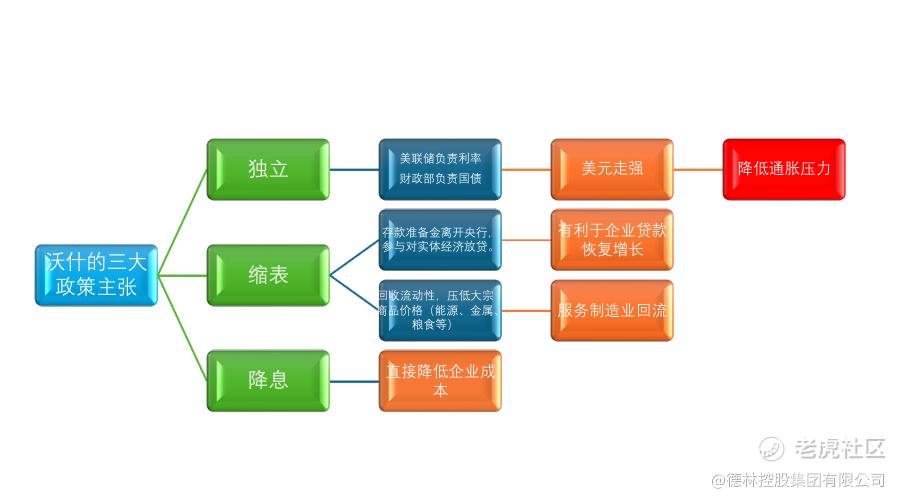

我们可以把沃什的整体政策主张及其影响归纳为下面这张图。

图10:沃什的整体政策主张及其影响,图片来源:德林控股根据公开资料整理

03

利用短期政策,坚守长期主义

你可能会问,把财政部和美联储进行切分,不再让美联储为财政部的债券兜底,财政部会同意吗?也许是运气爆棚,财政部完全同意!现任财长贝森特对美联储的扩表行为持坚决的批评态度。他和沃什都认为财政刺激+超宽松货币的政策已经过时了,这种政策只能导致资产价格上涨、贫富悬殊扩大,不能刺激生产力的发展和提高居民收入。从经济学角度论述则是,凯恩斯的需求管理失灵了,需要转向供给侧改革。只有提高生产力、创造新供给才能解决美国眼前的困境。

贝森特和沃什之所以能有相同的观点,源于他们都视德鲁肯米勒为导师。贝森特在德鲁肯米勒手下工作长达8年,而且过去二十年里,几乎每周都跟德鲁肯米勒通电话。沃什自2011年起担任德鲁肯米勒家族办公室的合伙人,我相信两人肯定能取得很好的配合。这对美国是重大利好,是宏观政策领域可遇不可求的组合。贝森特掌控财政与产业杠杆,沃什锚定更加贴近市场需求的美联储利率,双方共同推动特朗普的政策目标落地。

而且沃什的岳父罗纳德·兰黛和特朗普总统是大学同学,也是特朗普的金主之一,还是世界犹太人大会主席,两人私交甚好。特朗普的前国家安全事务助理约翰·博尔顿曾透露,特朗普对格陵兰岛的垂涎,源自美国亿万富翁罗纳德·兰黛的“建议”。大家不能小看这种私人关系的优势,他让总统在关键时刻不至于找不到沟通渠道。不会像现在特朗普和鲍威尔的关系那样,已经闹到上法庭了。

大家不必过分惊讶华尔街精英对美国政策的影响。宏观经济学这门学科从诞生的第一天起就是“操纵”的艺术。古典经济学假设每个市场参与者都是理性的,市场是充分竞争的,没有人能垄断市场。但是凯恩斯开创的宏观经济学核心就是论证国家干预的必要性,他认为:流动性偏好、边际消费递减倾向、资本边际效率递减这三大因素导致了市场供需不平衡,需要创造有效需求,为政府干预提供了理论支撑。

当大的危机出现时,政府往往会做出市场想象不到的选择。因为这些选择本质上并不是市场自发产生的,而是在危机后扮演上帝的美国总统、美联储主席、美国财长以及他们背后的华尔街精英做出的,这就是宏观经济学的本质。

1971年美元与黄金脱钩,美国精英发动了两次中东战争,推动了石油美元的诞生,市场不可能提前预测。2008年金融危机,市场极度悲观,美联储宣布无上限量化宽松(QE)。2026,AI时代已经到来,未来电力将是AI时代的总开关,美国精英会用什么办法让美元和电力挂钩吗?大家可以站在精英的角度思考一下。

当然,宏观经济政策无法预测并不是放弃研究宏观经济的理由,相反,只有看清经济趋势,才能让我们更容易了解这些经济政策背后的底层逻辑,才知道每一项经济政策背后的取舍。德林出身于家族办公室,天生具备长期主义的基因。我们研究宏观经济,探索资产配置,帮助客户穿越周期,在各类经济环境中都能获得稳定回报。

04

总结

-

特朗普提名凯文·沃什为下一任美联储主席首先是为了美联储的独立性,这是阻止美元继续走软的一剂良药。

-

MAGA的核心是吸引制造业回流,吸引制造业回流需要低利率,因此当前的高利率政策必须改变。美联储扩表没有让资金流入制造业,反而变成超额准备金吃利息,与政策初衷背道而驰,因此缩表可以是政策选项。降息、缩表和美联储独立正是凯文·沃什的三大政策主张。

-

宏观经济学是操纵的艺术,因此短期内很难预测,但经济大趋势不会因为短期政策而改变,大家要学习站在精英的角度思考,了解政策取舍背后的逻辑。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过26年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

本平台所载的信息和材料,包括文本、图形、链接或其它项目来自第三方信息终端,仅供一般参考用。任何情况下,本平台所发布的信息均不构成投资建议。

未经本公众号授权,任何人不得擅自转载。

微信涉及的内容仅供参考,版权归德林控股及相关内容提供方所有,免责声明见德林控股官方网站:https://www.dl-holdings.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看