港股打新:先导智能 申购分析

先导智能是一家智能工厂的装备制造商,自己不生产电池、太阳能板或者手机,而是给那些生产这些产品的大厂(如宁德时代、比亚迪、隆基等)提供全自动化的生产线和核心设备。

按2024年收入计,先导为全球第二大新能源智能装备制造商,市场份额为2.9%;同年按收入计,公司是全球最大的锂电池智能装备供应商,市场份额为15.5%;同时按收入计亦是中国最大的锂电池智能装备供应商,市场份额为19%。

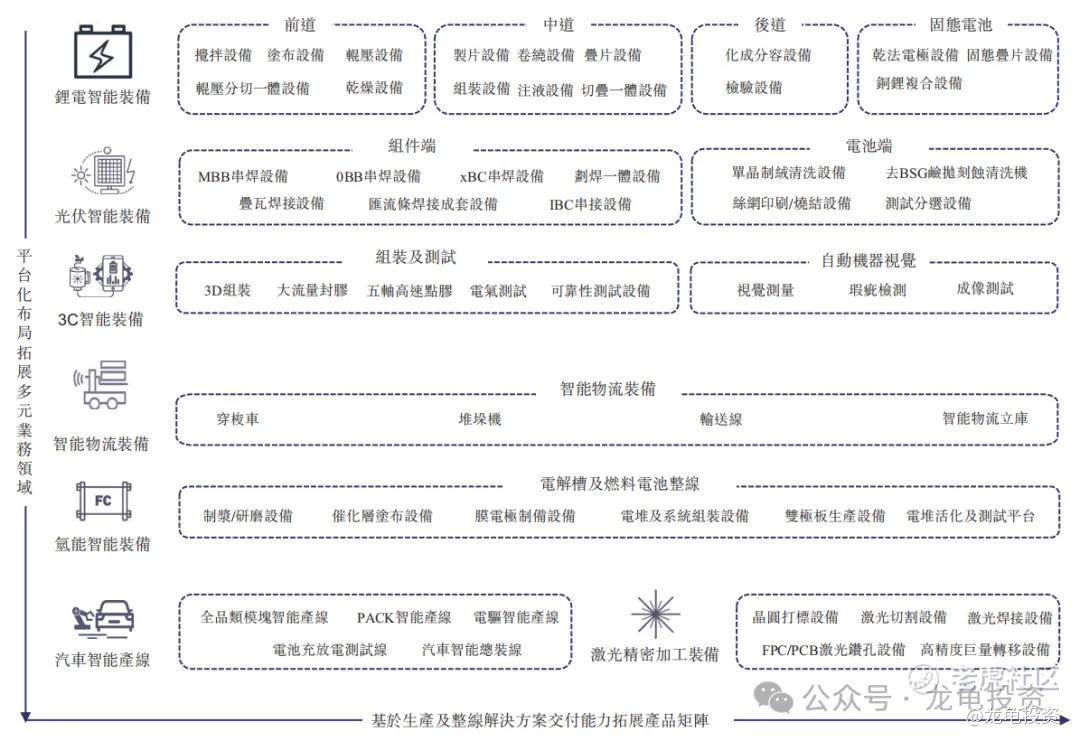

公司业务:

本次募集资金净额41.66亿港元,约40%将用于扩大全球研发、销售服务网络以及选择性实施战略举措,以作为公司全球化战略的重要部分;所得款约30%将用于深化公司的平台化战略;所得款约10%将用于公司的产品设计及制造流程、智能装备技术优化的研发;约10%将用于提升公司的数字化基础设施及改善各业务流程的数字化能力;约10%,将用作营运资金及一般企业用途。

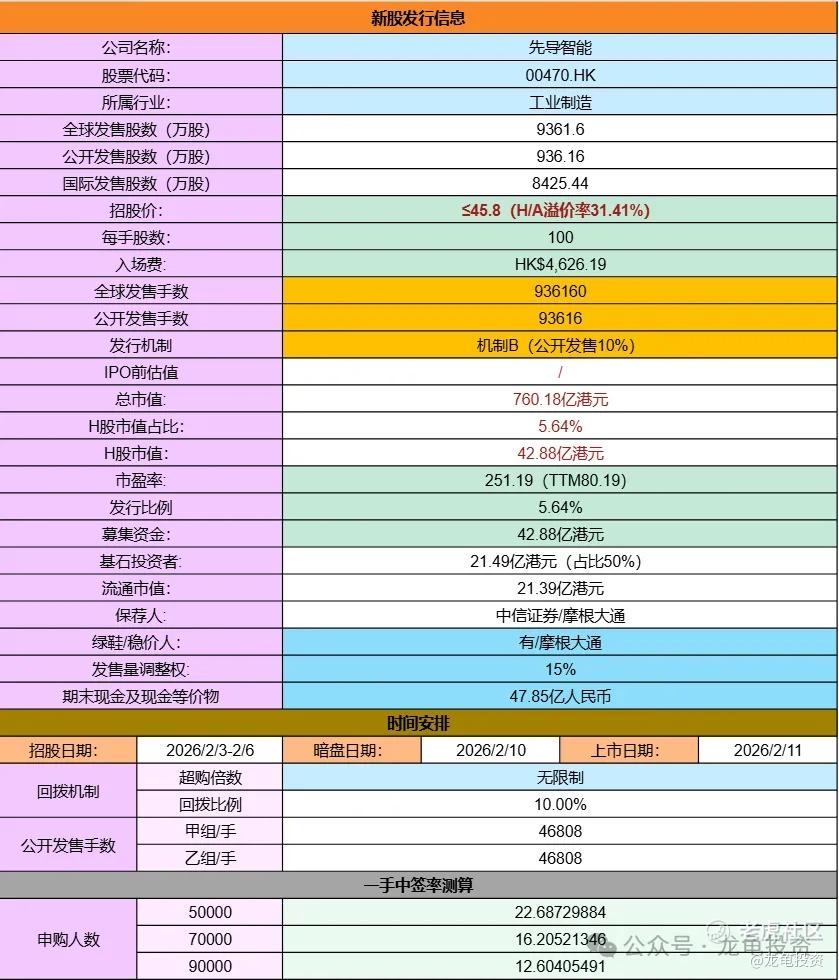

招股信息:

全球发售股数9361.6万股,每手股数100股,招股价45.8港元,入场费4626.19港元,采用机制B发行,截止发稿孖展倍数5.34倍,预计申购人数5-9万人,一手中签率15%左右,申购100手稳一手。

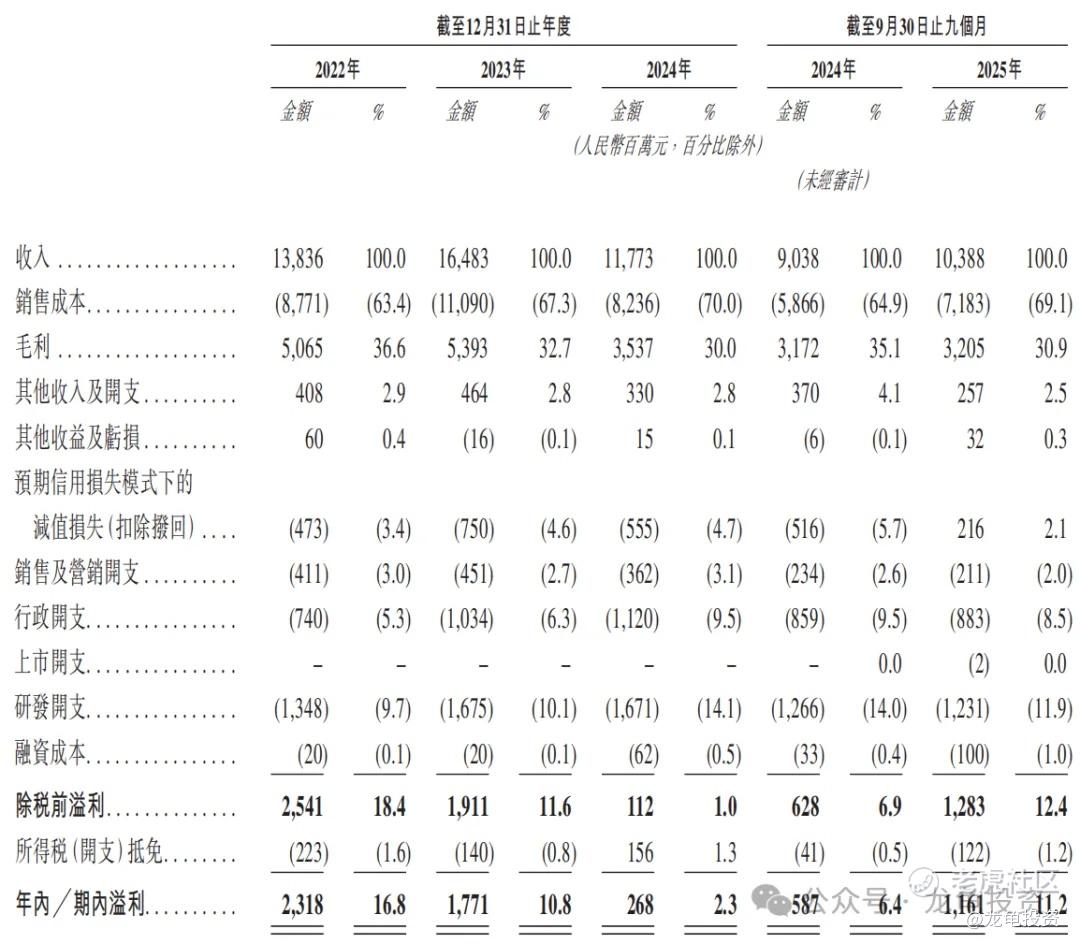

财务情况,22年营收138.36亿,23年营收164.83亿,24年营收117.73亿,年复合增长率-7.76%;25年Q3营收103.88亿,较上年同期90.38亿,同比增长14.93%;

22年毛利50.65亿,23年毛利53.93亿,24年毛利35.37亿,25年Q3毛利32.05亿,较上年同期31.72亿,同比增长1.04%;

22年净利23.18亿,23年净利17.71亿,24年净利2.68亿,2025年Q3净亏损11.61亿,上年同期净利5.87亿,同比增长97.78%。

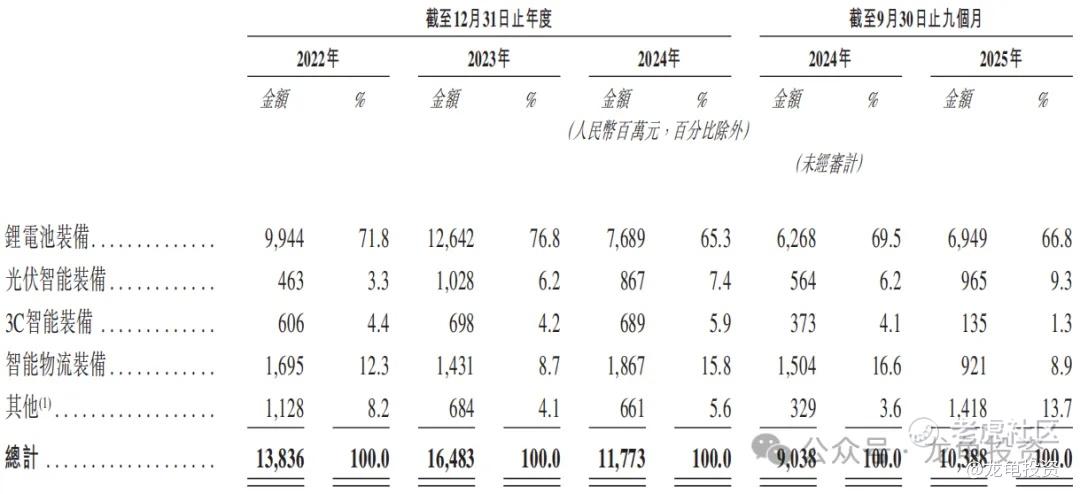

先导按行业划分营收情况:24年锂电池装备营收76.89亿,占比65.3%;光伏智能装备营收8.67亿,占比7.4%;3C智能装备营收6.89亿,占比5.9%;智能物流装备18.67亿,占比15.8%;其他6.61亿,占比5.6%;注:其它业务包括氢能装备、汽车智能产线、激光精密加工设备及其它产品及服务。

按区域划分营收情况,24年中国内地营收89.42亿,占比76%;欧洲营收22.27亿,占比18.9%;北美营收0.81亿,占比0.7%;其他营收5.23亿,占比4.4%。

行业方面,全球新能源智能装备市场,排名第一的是捷佳伟创,主要提供太阳能电池装备,市场份额5.1%;先导智能排名第二,主要提锂电池智能装备,市场份额2.9%;而在中国锂电池装备市场排名中,先导智能排名第一,市场份额19%;综合看下来,捷佳伟创各项数据都要比先导智能更稳定,更能承载股份上升,但目前为止只有先导智能的6成不到的市值,有点没看懂。

仔细对比了两家公司的核心营收产品构成,捷佳伟创主要产品是工艺设备占总营收86.16%;自动化配备设备占营收10.66%;其它业务占营收3.18%;而先导智能锂电池智能装备营收占比65.3%,光伏智能装备7.4%,3C智能装备5.9%,智能物流装备15.8%,其它还涉及氢能源智能装备、汽车智能产线、激光精密加工等。看产品线大概能知道一些原因,未来是智能制造的时代,先导智能恰恰契合未来趋势,公司合作的客户也都是高精尖行业龙头公司。

再来看资本方,本次基石引入10家机构,认购资金2.75亿美元,占比50%,禁售期6个月;基石阵容还不错;保荐人由中信证券和摩根大通联席保荐,曾经的不败男神又来了,不过对大块头男神是心有余而力不足也,稳价人由小摩担任,表现一般。

二婚股最后来计算溢价率,今日A股收盘价59.29元,招股价45.8港元,H/A溢价率-31.36%,留的水位完全没法和大族及澜起相提并论,就算是行业龙头,也差点意思;这个溢价率只能说合理,参与申购有一定的风险系数在,比如亏手续费,甚至微亏出局。再等等看看,明天A股是否会有所表现。到时星球里说,刚好澜起的资金解锁出来。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- delusion梦碎·02-05溢价率太一般,申购得悠着点点赞举报