一次性内窥镜头部公司,「明智科技」开启赴港上市之路

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

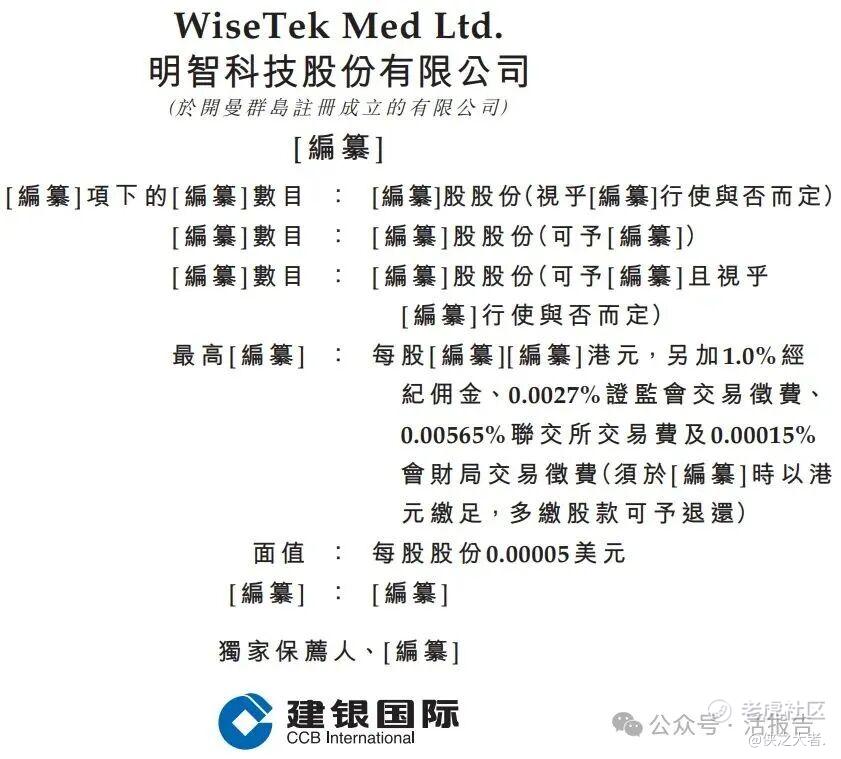

2026年1月30日,明智科技首次向港交所递交招股书,拟在香港主板上市,独家保荐人为建银国际。

公司是一家平台型医疗器械公司,2024年收入1.41亿元,净利润0.67亿元,毛利率72.62%;2025年前9个月收入1.17亿元,净利润0.5亿元,毛利率73.7%。

公司是一家平台型医疗器械公司,凭借创新可视化与微创医疗器械,在一次性泌尿科内窥镜领域处于领先地位。公司于硅谷及中国营运,专注于一次性内窥镜系统的研发和商业化。公司是全球极少数成功实现一次性内窥镜供应链垂直整合的公司之一,涵盖从核心光电组件及精密零件的自主研发制造,到完整系统的组装全过程。

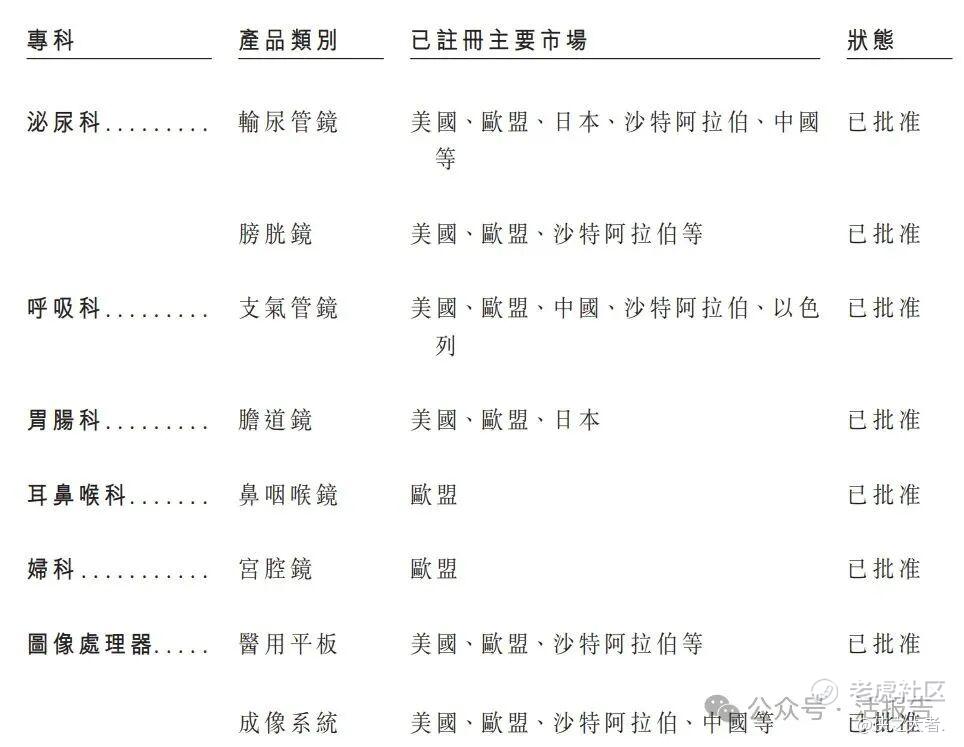

按2024年出货量计算,公司位列美国、欧洲及日本一次性输尿管镜市场前三大品牌。此外,公司开发了世界上最纤细之一的一次性输尿管镜,及世界上最纤细之一的膀胱镜(工作通道为6.6Fr)。

凭借公司的自有品牌组合-包括OTU(ONETU®)、与顶尖医疗科技公司共同打造的OTU联合品牌,以及WiScope®-公司已开发覆盖泌尿科、肝胆外科、呼吸科、耳鼻喉科、肠胃科及妇科的全面产品组合。截至最后实际可行日期,公司在全球主要市场(包括美国、欧盟及中国)拥有8个已获批产品类别以及5个在研产品类别。

公司的产品组合包括两个主要部分:

1.一次性内窥镜:为特定临床应用(如输尿管镜、膀胱镜及支气管镜)设计的耗材器械。该等器械具备专利微型摄像模块及行业领先的微型关节(最高275度双向专利偏转)

2.图像处理器:兼容资本设备(包括OTU-A系列(主控制台)及OTU-T系列(便携式平板计算机)),利用先进算法以保障卓越图像质量及无缝用户体验。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币1.35亿、1.41亿、1.12亿、1.17亿,2025年前9月同比+3.86%;

毛利分别约为人民币0.93亿、1.02亿、0.81亿、0.86亿,2025年前9月同比+6.47%;

净利分别约为人民币0.50亿、0.67亿、0.58亿、0.50亿,2025年前9月同比-14.49%;

毛利率分别约为69.12%、72.62%、71.89%、73.70%;

净利率分别约为36.98%、47.26%、51.94%、42.76%。

可比公司

同行业IPO可比公司:南微医学、澳华内镜、海泰新光。

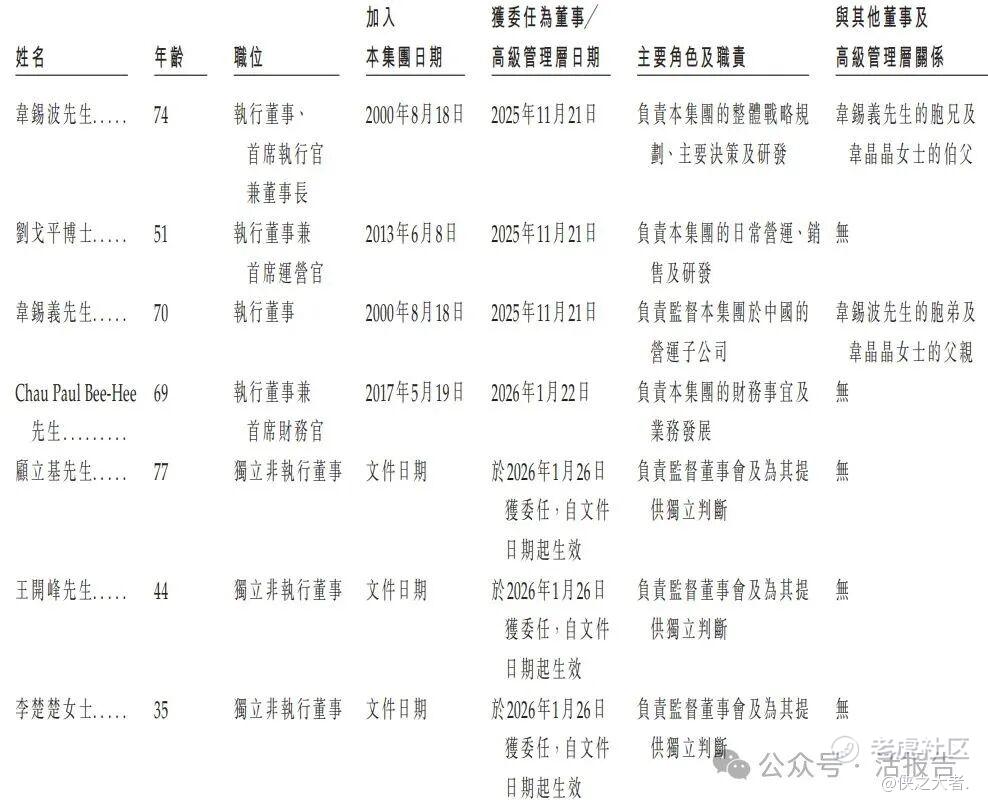

董事高管

公司董事会将由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

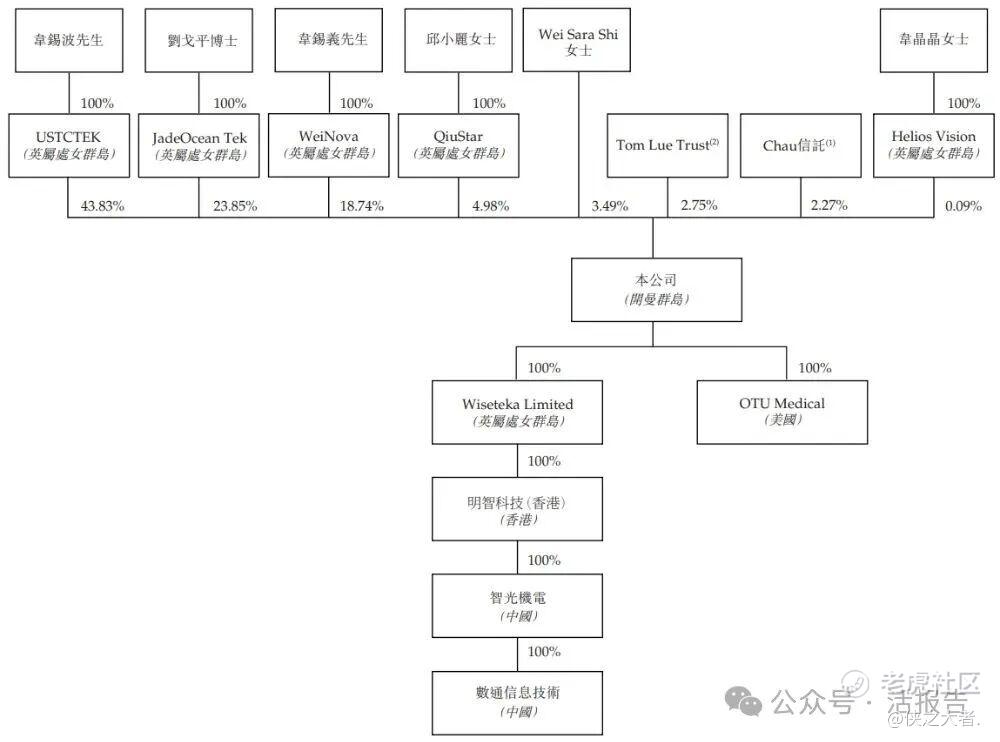

公司香港上市前的股东架构中:

韦锡波先生、刘戈平博士、韦锡义先生、邱小丽女士、Wei Sara Shi女士,分别持股43.83%、23.85%、18.74%、4.98%、3.49%,合计94.89%。

其他股东合计持股5.11%,其中包括Tom Lue Trust、Chau信托、韦晶晶女士。

中介团队

据**大数据统计,明智科技中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计3家,综合项目数据表现稳妥。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。