养天和与京东健康对簿公堂,药店O2O越大越亏?

2月3日,一场火药味十足的新闻发布会发布,养天和大药房股份有限公司正式宣布,已对国内医药电商巨头京东健康,提起反垄断举报与司法诉讼。

导火索源于一个多月前的一场“分手”。2025年12月24日,养天和基于经营战略调整,发布声明中止与京东健康的O2O业务合作。然而,事件的走向远超单纯的业务剥离。

养天和方面控诉,京东健康在未进行任何沟通协商的情况下,于2026年1月擅自关停了其旗下三家B2C店铺。在与平台客服多次交涉后,得到的唯一理由是“因O2O合作中止”。

“店铺不存在任何违法违约情形,”养天和在发布会上强调,并直指京东健康作为国内医药电商B2C市场的龙头企业,已处于相对垄断地位,其行为涉嫌多项违规。

一是强制绑定B2C与O2O两种业务,向入驻商家附加不合理合作条件;二是利用数据、算法及平台规则,无正当理由拒绝与交易相对人继续交易;三是仅针对养天和采取关店措施,对入驻商家实行差别待遇。

一家是拥有超4000家门店、以加盟模式深耕线下的“湖南老字号”连锁药店,一家是年营收近600亿的线上B2C市场的电商寡头。

这场突如其来的诉讼,绝非简单的商业摩擦,而是将实体药店与电商平台之间积压已久的矛盾,彻底撕开并摆上了桌面。

01

一场“蓄谋已久”的分手

养天和与京东健康的决裂,并非一时冲动。它根植于实体药店与电商平台长达数年的“相爱相杀”之中。

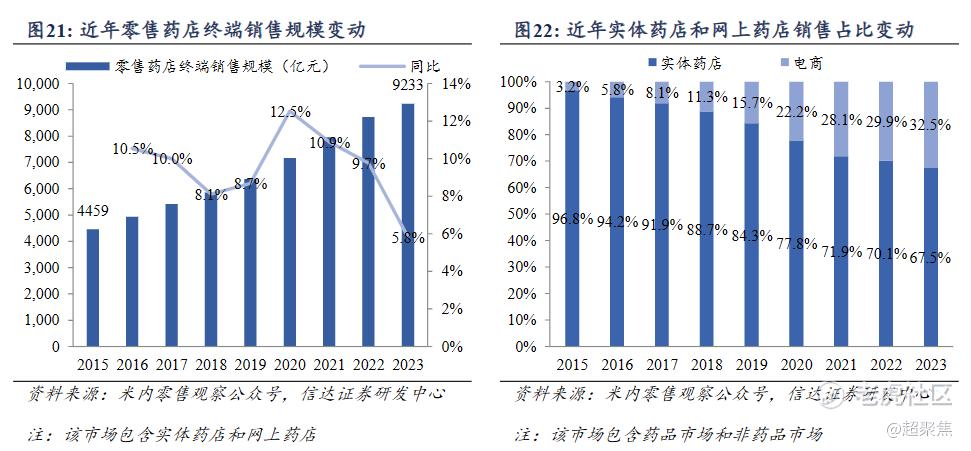

随着线上购药日益普及,实体药店的客流被不断分化,销售额增长乏力甚至下滑,关店潮在行业内蔓延。国家药监局的数据显示,2025年上半年全国药店门店数量呈现净减少态势。与此同时,网上药店的销售额却一路高歌猛进,2024年同比增长了14.4%。

财报显示,京东健康2025年上半年营收352.9亿元,净利润25.96亿元,阿里健康2025年上半年营收167亿元,净利润12.67亿元,二者形成双寡头格局。线上B2C电商强大的供应链能力和价格优势,如同两座大山,压得实体药店喘不过气。

O2O(线上到线下)模式的出现,曾被视为实体药店的“救命稻草”。它承诺将平台的线上流量导入线下门店,实现“线上下单、线下半小时达”,解决了B2C模式难以跨区域配送处方药、无法满足即时用药需求的痛点。

对于药店而言,入驻美团、淘宝闪购、京东到家等O2O平台,似乎是在线上B2C的铁幕下,撕开了一道求生的口子。

然而实体药店很快发现,O2O带来的并非全是甘霖,平台的逻辑是流量和低价,为了争夺用户,平台通过补贴、比价等方式,不断挑起价格战,将实体药店卷入无休止的内耗。药店的毛利率被一再压缩,从过去的“卖药”变成了为平台“打工”,甚至“赔本赚吆喝”。

更让药店无法接受的,是平台既当“裁判员”,又当“运动员”。以京东健康为例,其业务模式涵盖自营B2C、平台B2C和O2O全渠道。这意味着,京东自营大药房本身就是平台上所有实体药店的最大竞争对手。

当药店通过O2O业务辛苦地为平台引流、教育用户后,用户很可能在下一次购药时,被平台通过算法和优惠券引导至利润更高的自营B2C业务。实体药店沦为了平台的“引流工具”和“前置仓”,失去了经营自主权,甚至失去了自己的用户数据。

这或许可以解释养天和此次诉讼的核心指控“强制绑定B2C与O2O两种业务”。

在养天和看来,京东健康利用其在B2C领域的绝对优势地位,强迫商家必须同时接受O2O的“不平等条约”,否则就可能面临B2C店铺被降权甚至关停的风险。这是一种典型的“搭售”行为,也是平台利用数据、算法和规则优势,将自身利益最大化的体现。

02

甜蜜毒药还是亏损黑洞?

如果只看增长曲线,药店O2O无疑是近年来最性感的赛道。

米内网数据显示,2024年7月,我国实体药店零售额为3486亿元,同比下滑2.6%,经营承压态势加剧。与此同时,医药O2O业务表现亮眼,2024年9月销售额达72亿元,同比增长12%,增长动能强劲。

2023年药店O2O市场整体销售规模已达430亿元,过去五年复合年增长率高达76%,显著高于实体药店同期仅3%的增速。预计到2030年,零售药店O2O渠道的药品销售规模有望与B2C网上药店持平,甚至实现反超。

即时性、便利性是“半小时达”的核心优势,精准命中了消费者“急用药”的痛点,这是传统B2C快递模式无法比拟的。对于平台而言,O2O是完善服务闭环、抢占高频消费场景的战略要地。

对于药店而言,O2O似乎是拥抱数字化、获取线上新增客流的救命稻草。但当药店真正跳入这个流量池后,才发现水温远比想象中要冰冷。

首先是成本高昂,有业内人士告诉超聚焦,O2O平台的佣金抽成比例在8%-12%之间,再加上配送费、营销推广、满减补贴等费用,综合成本可能占到订单销售额的20%-25%。

相比之下,线下实体药店的平均净利率也仅在6%左右。这意味着药店做O2O,稍有不慎就可能“赔本赚吆喝”。

其次是惨烈的“价格内卷”,让药店丧失定价权。O2O平台天然具备比价属性,消费者动动手指就能找到全城最低价。

为了抢夺订单,药店不得不陷入无休止的价格战。O2O平台上的药品价格,逐渐成为整个行业的价格中枢,甚至倒逼线下门店降价。这种以“低价换流量”的模式,严重侵蚀了药店的利润空间。

“销量越高,亏得越多”,这句在社区团购中流传的魔咒,如今在药店O2O领域重演。

中康报告显示,2024年1-5月超45%门店亏损,5月升至54%,6月未见改善。虽然亏损是多种因素叠加的结果,但来自电商和O2O的冲击无疑是重要原因之一,有中小连锁店的亏损高达30%-40%。

养天和在2025年12月宣布中止O2O合作时,其公告中“反对无序竞争、反对内卷”的措辞正是对这一行业困境最直白的呐喊。

对于养天和这样以加盟为主、对旗下门店掌控力相对较弱的连锁而言,O2O带来的利润侵蚀和管理混乱,或许已经到了无法忍受的地步。

03

巨头的“阳谋”与连锁的“分化”

面对同一个“又卷又亏”的O2O战场,不同的玩家却做出了截然不同的选择,这背后是各自的战略盘算和生存逻辑。

对于京东健康、美团、淘宝闪购等平台巨头而言,推动O2O是一场不容有失的“阳谋”。

单个药店是否盈利并非它们最关心的问题,它们看重的是B2C满足用户的计划性购药需求,O2O则填补了即时性、应急性需求的缺口。

两者结合,才能将用户牢牢锁定在自己的生态体系内,这或许是京东健康坚持将B2C与O2O“绑定”的深层战略逻辑。

送药是比线上问诊更高频的业务,是平台维持用户活跃度、交叉销售其他高利润健康产品和服务(如保健品、医疗器械、体检)的重要抓手。

在医药O2O领域,京东健康面临着美团、饿了么等强大对手的竞争。通过强势的平台规则,确保最广泛的药店覆盖率和最有竞争力的价格,是其在这场流量争夺战中保持优势的关键。

平台的“阳谋”,逼迫着药品零售连锁们做出选择,从而导致了行业剧烈的分化。

一极是以养天和为代表的“反抗者”。这类药店或因规模不足,或因经营模式(如加盟为主),无法在O2O的“烧钱”游戏中与巨头抗衡。

与其被平台“温水煮青蛙”,它们干脆“掀桌子”离场,固守线下基本盘,维护自身利润体系,这是一种断臂求生的防御性策略。

另一极则是以一心堂、益丰、老百姓、大参林等头部上市连锁为代表的“拥抱者”。与养天和的决绝退出形成鲜明对比,这些巨头正在O2O赛道上疯狂加码。

一心堂2023年上半年的O2O销售额在其整个线上渠道中的占比已高达77.5%;益丰药房2025年上半年的O2O销售收入达到9.44亿元,远超其B2C业务;老百姓大药房2025年上半年O2O外卖服务门店已覆盖其总门店数的81.11%。

这些头部连锁并非不知道O2O利润微薄,但它们的算盘是另一套逻辑。凭借强大的资本实力、全国性的门店网络和对上游供应链的议价能力,就能够最大程度地摊薄成本,甚至通过规模优势实现1%-2%的微薄净利。

对它们而言,O2O的亏损或微利是获取线上用户、构筑数字化能力、挤压中小竞争对手生存空间的“战略性投资”。O2O正在成为一个加速器,推动着药品零售行业“强者恒强、弱者出清”的残酷整合。

在这场分化中,养天和恰好卡在了中间位置,规模不大不小,有心反抗,却又无力改变游戏规则。它的诉讼,更像是代表那些在巨头夹缝中艰难求生的中小连锁,发出的最后吼声。

04

谁的反垄断,谁的生死局

养天和状告京东健康,表面看是一起商业纠纷,但其背后,是中国数万家中小连锁药店的“生死局”。

这场反垄断诉讼的走向,可能会影响未来医药电商的格局。如果法院支持养天和的诉求,认定平台的“捆绑销售”、“拒绝交易”等行为构成垄断,那么平台权力将受到约束,药店将有望夺回一部分经营自主权,可以根据自身情况选择是否参与O2O这场“烧钱”游戏。

这对于缓解行业的“内卷”困境,保护中小药店的生存空间,无疑具有里程碑式的意义。

但如果京东健康胜诉,意味着平台利用其市场地位制定的“游戏规则”得到了司法层面的默认。那么,“要么接受,要么出局”的丛林法则将继续上演。

药店们将被更深地绑定在平台的战车上,被迫参与这场利润微薄甚至亏损的流量争夺战。行业的洗牌将进一步加速,最终可能只剩下少数几家头部连锁和平台巨头,瓜分整个市场。

这起案件,像极了数年前针对阿里巴巴“二选一”的调查,都是对平台经济时代商业伦理和法律边界的一次拷问。法律的天平将如何倾斜,不仅决定着养天和的命运,也预示着千千万万实体商家的未来。

对它们而言,这不仅是谁的反垄断问题,更是谁的生死问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。