港股打新:乐欣户外 申购分析

乐欣户外是一家钓鱼装备公司,按2024年收入计,公司在全球钓鱼装备行业中排名第一,市场份额为23.1%。钓鱼装备市场为钓鱼用具市场的一个子行业。根据弗若斯特沙利文的资料,以2024年零售额计,钓鱼装备市场占全球钓鱼用具市场约5.2%。

钓鱼装备一般包括钓鱼椅及床椅、钓鱼箱、钓鱼推车、渔包、睡袋及帐篷。乐欣主要产品包括:1、床椅及其他配件,如钓鱼椅、钓鱼床、鱼竿支架、钓鱼推车及钓鱼箱;2、包袋,如单肩包、钓鱼渔包及鱼竿包;3、帐篷,如渔具篷、社交篷及遮阳篷。

本次全球募集资金净额2.72亿港元,约45%将用作品牌开发及推广;约25%用作产品设计与开发及建立全球钓鱼用具创新中心;约20%将用作升级生产设施,并提升公司的数字化能力,预期约10将用作营运资金及一般企业用途。

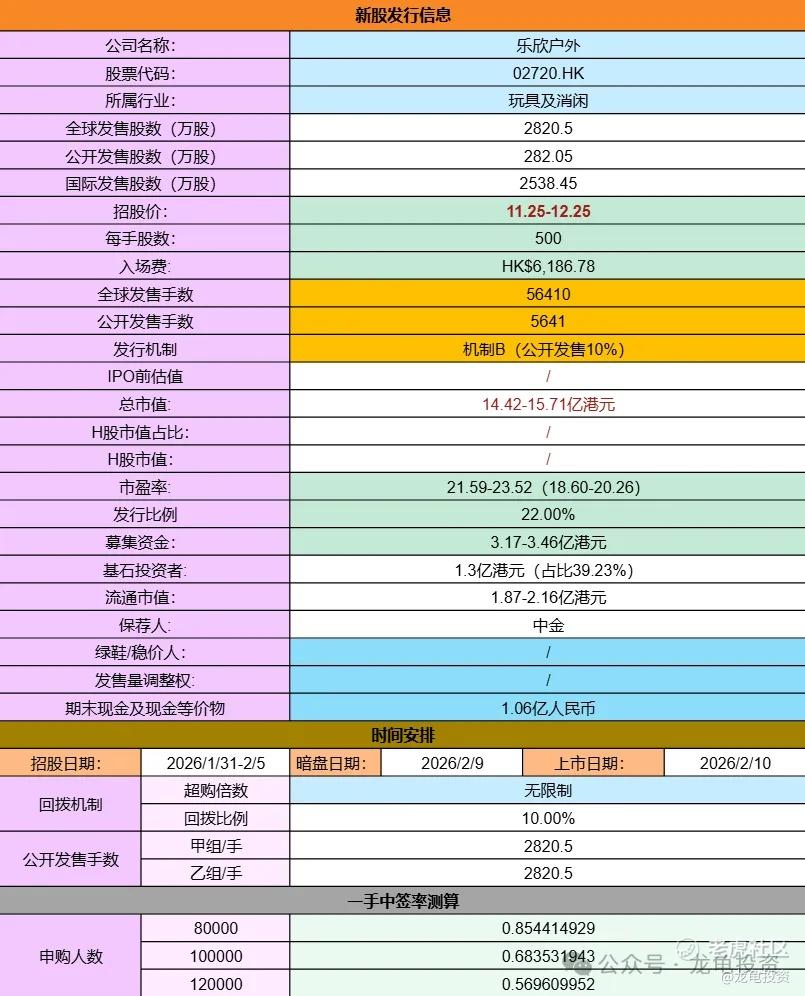

招股信息:

全球发售股数2820.5万股,每手股数500股,招股价11.25-12.25港元,入场费6186.78港元,采用机制B发行,公开发售手数5641手,预计8-12万人参与,一手中签率0.6%左右,全员抽签。

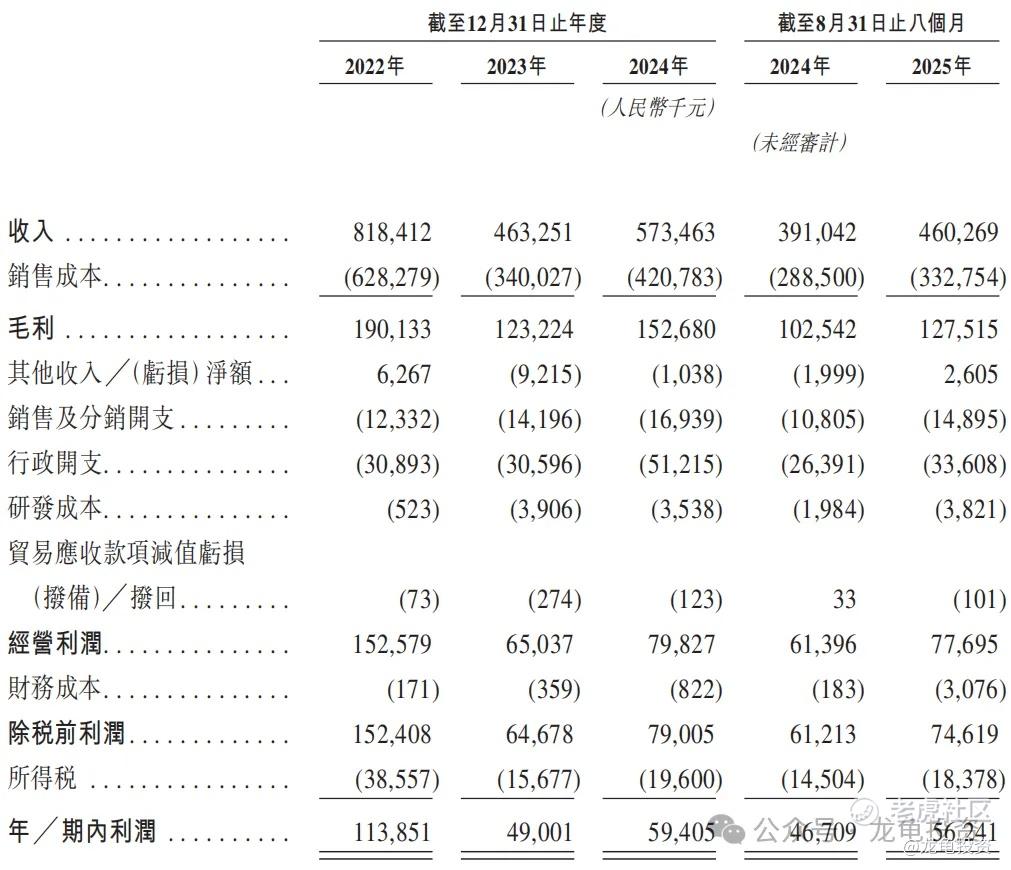

财务情况,22年营收8.18亿,23年营收4.63亿,24年营收5.73亿,年复合增长率-16.31%;25年Q3营收4.60亿,较上年同期3.91亿,同比增长17.65%;

22年毛利1.90亿,23年毛利1.23亿,24年毛利1.53亿,25年Q3毛利1.28亿,较上年同期1.03亿,同比增长24.27%;

22年净利润1.14亿,23年净利润4900.1万,24年净利润5940.5万,25年Q3净利润5624.1万,较上年同期4670.9万,同比增长20.41%。

公司主要营收来源床椅及其他配件,占比50.7%;第二大营收来源包袋,占比25.1%;第三大营收来源帐篷,占比22.9%;按区域划分,主要营收来源于欧洲,占比73.3%;其次中国内地,占比15.2%;北美收入排第三,占比8.7;其它占比2.8%。

乐欣在细分子行业钓鱼装备赛道一枝独秀,在中国钓鱼装备制造商中稳居第一,市场份额28.4%,第二名的市场份额4.5%;在全球钓鱼装备制造商中依然排名第一,市场份额23.1%;排名第二的市场份额3.9%;

赛道比较小众,但能在一个细分赛道做到龙头,且遥遥领先行业前五大参与者总和,也不融资,这个票让我想起大行科工,不过乐欣的业绩从22年高潮之后,一直在爬坡中……

本次引入拉了两家基石投资者,认购1.3亿港元,占比39.23%,基石禁售期六个月;中金做为保荐人,一般般,原则上这种小票拉中信证券做为保存人情绪就可以顶起来。本次未设绿鞋,摆明了做妖股去了,甲乙组各分2821手,货量很少,之前的红星冷链都接近翻倍,这票你们懂得。参与可以,但要多练练百米冲刺的速度。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RudolfKennedy·02-03货量少妖股潜质,准备冲!点赞举报