澜起科技赴港二次上市折价47%,给打新套利留足了空间

东鹏饮料这次来港股,给的折扣实在太抠门,只比A股便宜了14%。结果今天暗盘基本收平,但算上打新的手续费,实际上是“赔本赚吆喝”,白忙活一场。

各位老铁记住了,打新AH两地上市的票,折价才是硬道理!中间的价差不够大,就没有安全垫。只有当H股比A股打个“骨折价”,咱们冲进去才有利可图。否则这种没油水的买卖,真不如在旁边看看就好。

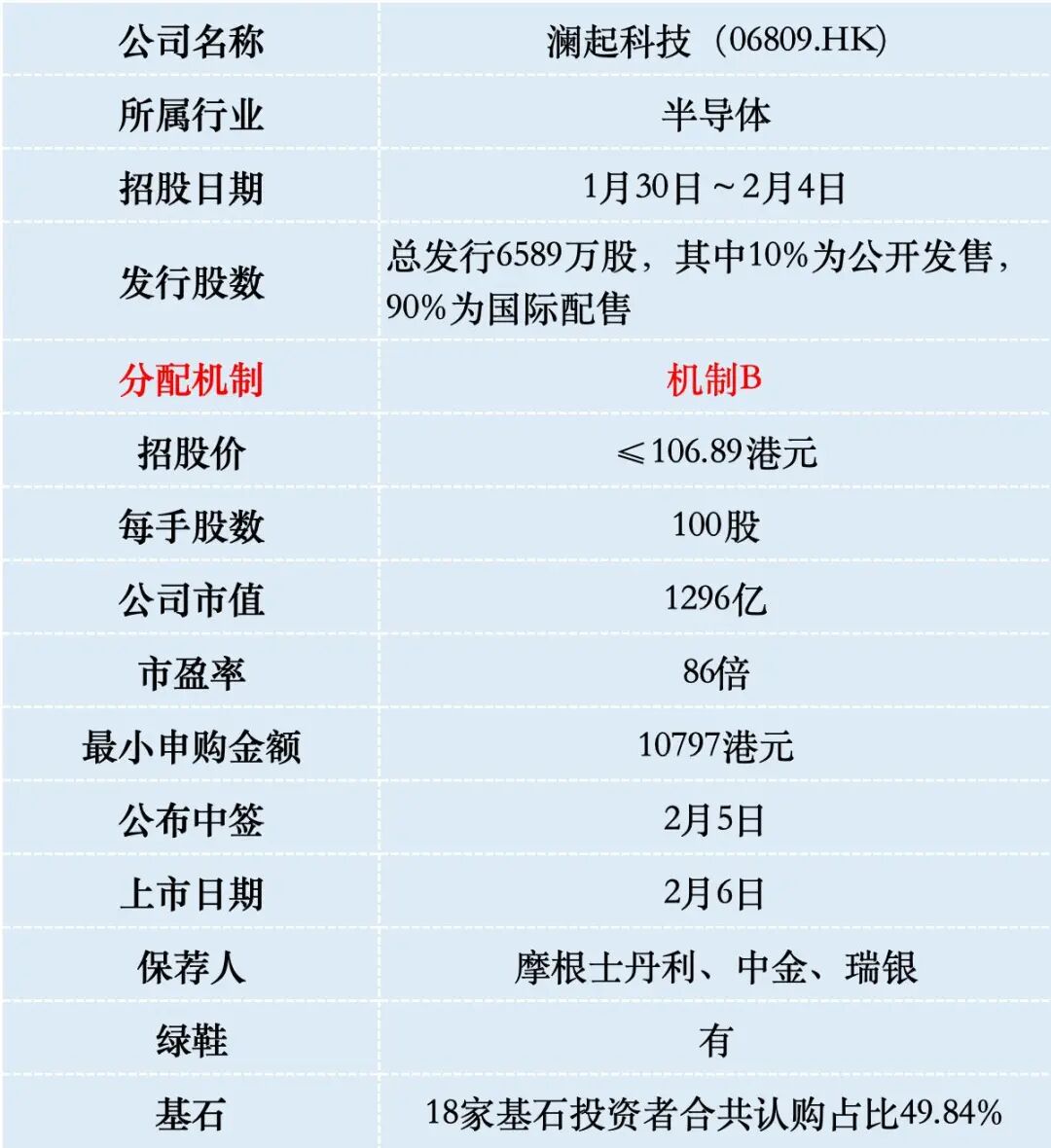

一、招股信息

二、公司概况

澜起科技成立于2004年,是一家全球领先的无晶圆厂集成电路设计公司,专注于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案。

于2024年按收入计算,澜起科技已成为全球最大的内存互连芯片供货商,市场份额36.8%。

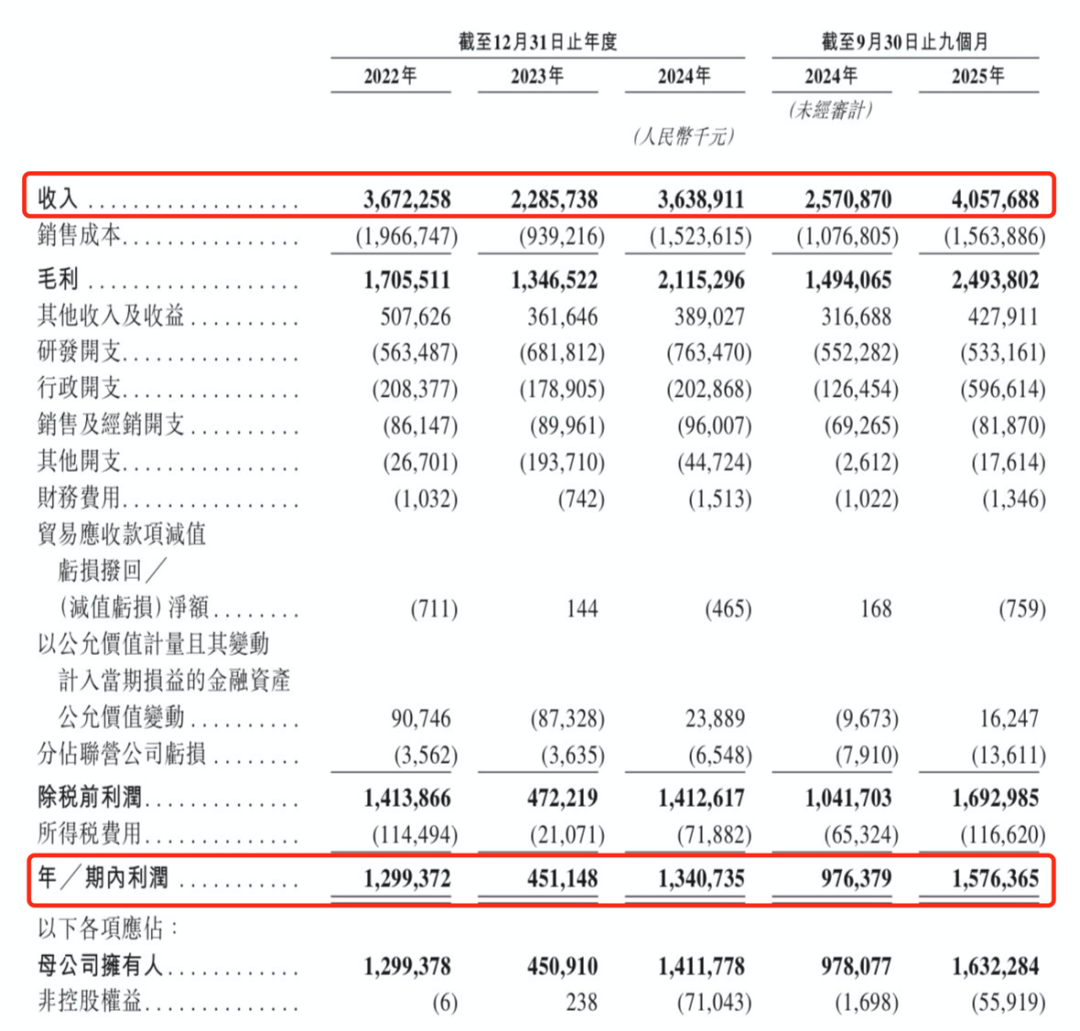

澜起科技的财务表现近年来显著改善,特别是在2024年后迎来强劲增长。2024年公司实现营业收入36.39亿元,同比增长59.2%;2025年前三季度,公司营收达到40.58亿元,同比增长57.83%。

利润增长更为亮眼。2025年前三季度,公司实现净利润15.76亿元,同比增长61.45%。这一增长态势主要受益于AI产业趋势带来的行业需求旺盛,公司互连类芯片出货量显著增加。

澜起科技的盈利能力持续提升。2025年前三季度,公司毛利率达到61.46%,净利率为38.85%,较往年均有明显改善。毛利率提升的主要原因是高毛利的互连类芯片销售占比持续提高。

澜起科技是一家“不差钱”的公司。由于芯片设计公司不需要自己盖工厂(属于轻资产模式),其现金流非常健康。2024年,公司拟派发现金红利超过4.4亿元,占净利润比例超过30%,这在科技股中属于对投资者非常大方的行为。

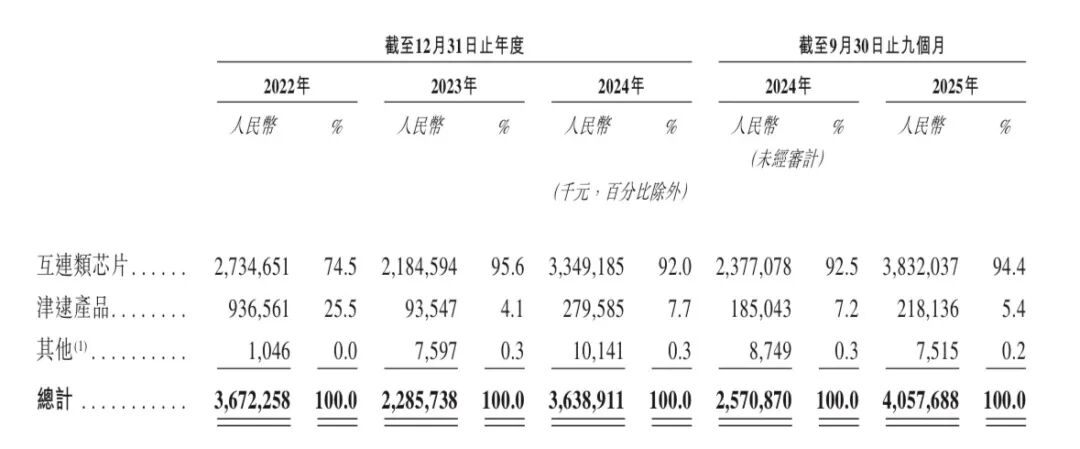

澜起科技的业务可分为两大主线:互连类芯片和津逮服务器平台。其中,互连类芯片是公司绝对主力业务,2025年前三季度占总营收的94.4%。这类芯片犹如数据世界的“交通指挥官”,负责确保计算系统中各个部件之间数据高速、稳定传输。

澜起科技在内存互连芯片领域已确立全球领先地位。按收入计算,2024年公司以36.8%的市场份额位居全球第一,高于日本的瑞萨电子的36.0%和美国Rambus的20.5%。这一市场份额意味着全球每10台使用内存互连芯片的服务器中,就有近4台采用了澜起科技的产品。

AI产业的爆发式增长为澜起科技带来了前所未有的发展机遇。AI服务器对内存容量和数据传输速度的需求远高于传统服务器。一台主流AI服务器通常需部署超20条DDR5内存模组,数量是通用服务器的两倍左右。同时,AI服务器还需要大量的PCIe Retimer芯片,例如一台8卡GPU服务器通常需要8至16个Retimer芯片。

根据市场预测,全球内存互连芯片市场规模将从2024年的12亿美元增长至2030年的50亿美元,复合年增长率为27.4%;PCIe/CXL互连芯片市场规模将从2024年的23亿美元增长至2030年的95亿美元,复合年增长率为26.7%。这一增长速度为行业内企业提供了广阔的发展空间。

三、综合点评

澜起科技在2025年度业绩预增公告中称,预计2025年全年净利润为21.50亿-23.50亿元,较2024年增长52.29%-66.46%。这一预期增速在半导体行业中表现突出。

截至2月2日收盘澜起科技A股市值2040亿人民币,2025年净利润取中位数22.5亿,估值91倍,高于传统半导体公司估值水平。这一估值体现了市场对公司作为AI产业链核心标的成长预期的认可。考虑到公司业绩高速增长以及AI行业的广阔前景,这一估值在一定程度上具有合理性。

不过这是一家AH股,A股的股价已经在资本市场经历了充分博弈定价,提供了明确的股价锚点。我们港股打新不看估值,主要看折价幅度有没有给港股市场留水位。

澜起科技港股IPO招股价≤106.89港元,2月2日A股收报177.93元人民币(约200.2港元),按照上限定价算,港股相比A股折价47%。

对比在A+H两地上市的半导体公司,市值1000多亿的H股通常较A股折价25%左右。因此,澜起科技当前的折价幅度给港股打新预留了不少水位。

澜起科技本次IPO发行股份占全部股份比例的5.44%,以招股价上限106.89港元算,募资总额70.43亿港元,18名基石投资者锁定35.1亿,剩余流通盘35.33亿港元,对于市值1000多亿的公司来说,这个盘子不大。

四、预测中签率

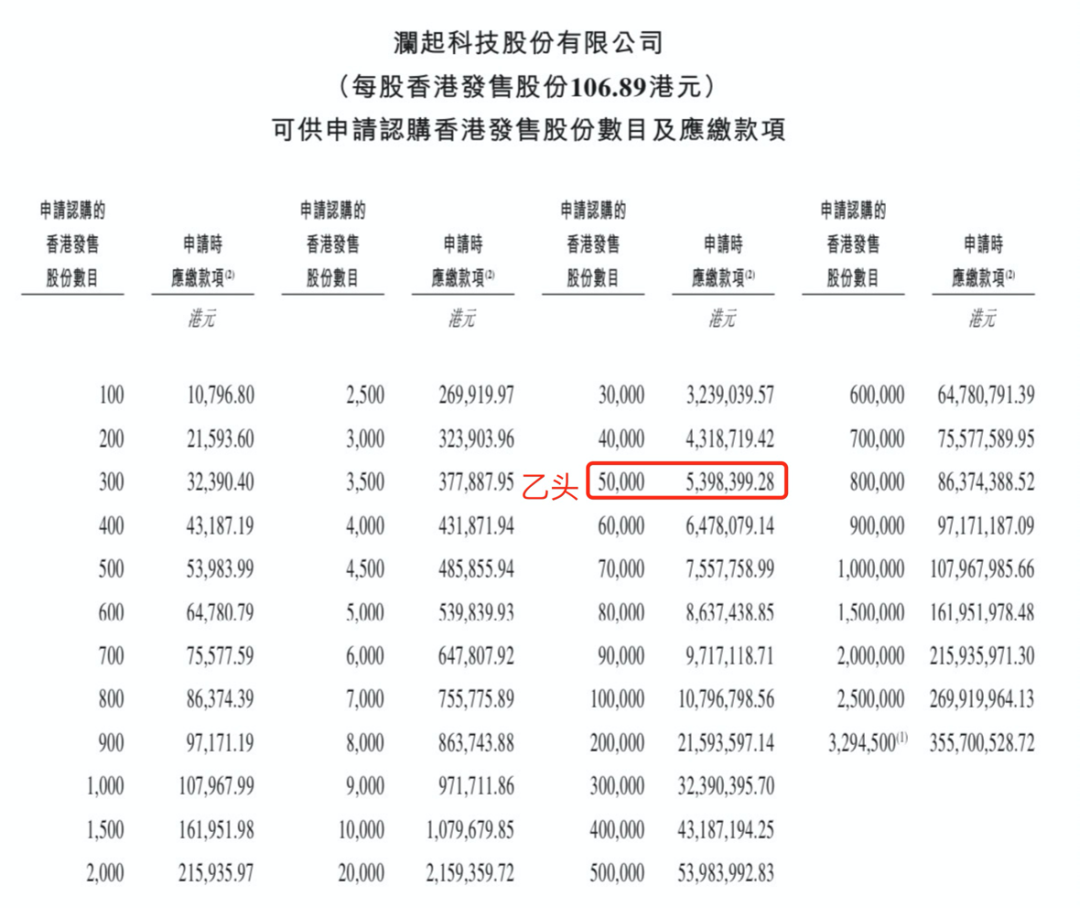

澜起科技目前孖展121倍,最终大概率会超购500倍,甲乙组各32945手。申购人数按照15万人算,预估一手中签率5%,甲尾稳中一手。

参考上一只热门AH新股兆易创新有14.8万人申购,其中乙组1.3万人。澜起科技乙组也按1.3万人申购算,预估乙头中签1手。

五、新股评级

澜起科技的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

密切关注A股澜起科技的股价走势,若在招股截止前股价跌破170元,则评级下调为“梭哈”。

澜起科技刚好卡在中间,申购了澜起科技后既无法参与前面大族数控、卓正医疗和牧原股份,也错失了后面结束招股的爱芯元智与乐欣户外。然而,从另一角度看,这或许是件好事,会分散一部分打新资金,从而提高中签率。

⚠️ 免责声明: 本文基于公开信息进行分析,仅供参考,不构成任何投资建议。打新有风险,申购需谨慎!请投资者基于自身判断做出决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- PageDickens·02-03折价真香,打新稳赚!点赞举报