2026学习笔记之 25 - 特斯拉财报

这次特斯拉财报的底色其实并不差,不知道为什么那么多人唱衰, 好在铁杆子粉丝也够多, 看好的看多的,仍然是占据大部分。当然,我们也知道,市场“唱衰”的声音,往往是因为短期财务压力与长期“AI故事”估值之间的博弈进入了白热化阶段, 赌局已经到了关键时刻了。 $特斯拉(TSLA)$

特斯拉Q4 总营收 249.01 亿美元,同比下降了差不多-3%. 从收入结构来看,汽车下滑,能源与服务对冲。他们Q4 分业务收入很清晰,汽车 176.93 亿美元(同比 -11%),能源(发电与储能)38.37 亿美元(同比 +25%),服务及其他 33.71 亿美元(同比 +18%)。这组结构意味着:在汽车交付下行的周期里,特斯拉已经不是单一“卖车公司”的财务形态,能源与服务正在成为真实的对冲器,而不是PPT故事[鬼脸]。

调整后(Non‑GAAP)EPS 0.50 美元,高于市场一致预期区间;盘后股价温和反应,说明“最悲观预期没有发生”。

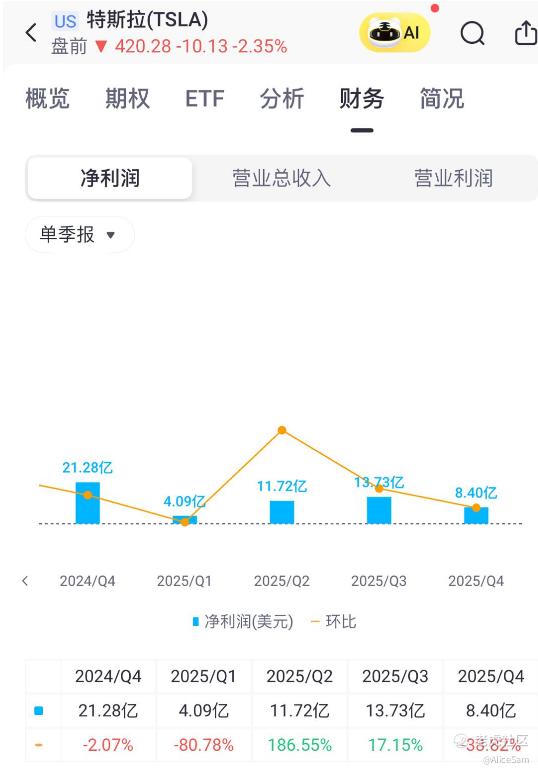

特斯拉 Q4总毛利率为 20.1%,跟去年同期 16.3%相比,是在增长的。汽车毛利(剔除监管积分)环比改善,说明除了价格因素外,成本、区域组合、以及软件/订阅附加值正在提供支撑。这次的总毛利为 50.09 亿美元,这已经是两年来较高水平之一,并且是在交付同比下滑的背景下实现的,但可惜的是GAAP口径下,Q4净利润 8.40 亿美元,同比下降了 -61%,显示费用与非经营项波动仍会在 GAAP层面拉低盈利观感。同时他们披露 2026 年 CapEx 将显著上台阶(数据大于200 亿美元),直接强化了市场对现金流与融资压力的讨论。

Q4运营费用36亿美元,同比+39%。经营利润14.09亿美元、经营利润率5.7%。这意味着一个重要事实,他们的毛利修复与费用扩张同季发生。对多头而言,费用上升可以被解释为“为Robotaxi/Optimus/AI算力与新产品铺路”。

Q4经营现金流38.13亿美元,资本开支23.93亿美元,自由现金流(FCF)14.20 亿美元(同比-30%),期末现金及投资 440.59 亿美元。短期看,账上现金仍厚,足以支撑扩张;但他们同时披露了,2026年的资本开支预计超过 200 亿美元,主要用于多条新增产线/工厂与 AI 训练算力基础设施等。区区200亿美元,对于谷歌、微软、苹果等现金超级丰厚的巨头们来说或许并不算什么,但对于没有那么丰厚的荷包的特斯拉来说,这已是他们创纪录的水平啦,这已经是相当于特斯拉2025年全年净利润的5倍多了。这些资金将集中投向AI芯片、超算集群、机器人生产线和储能设施。马斯克同意这个“空前”的资本开支,实在是胆子大啊。

结合这次的财报数据,我们稍加思考,就知道了,以下这几点,大概就是市场担忧(唱衰)与这次财报里的亮点(底色)之间的核心矛盾点:

1. 营收结构的“对冲” vs 汽车基本盘的“失速”。我们都能感觉到,对现在的特斯拉来说,能源(+25%)和服务(+18%)已成为真实的对冲器,特斯拉已经不再是单一的一个卖车公司。

而市场可能更加担忧的是,特斯拉汽车业务营收同比下降了 11%,且 2025 全年交付量(165 万辆)出现 7% 的同比下滑,这是他们公司历史上首次年度下滑。在核心产品 Model 3/Y 之后,市场担心其缺乏支撑高估值的“下一代平价车”来维持规模优势。

2. 利润率的回升 vs 净利润的“观感”。

我们可以从财报里看到,这次特斯拉的毛利率回升至 20.1%,调整后的每股收益 EPS达到了0.50 美元,是超了预期的,说明他们的经营效率依然强悍,一众强手里,特斯拉可以毫不夸张的说,仍然是行业老大。

而市场的担忧可能是他们的GAAP 净利润 8.4 亿美元(同比下降 61%),确实让账面显得不太好看。此外,他们2025年净利润中有一半以上(约 52%)依赖于监管信用额度(Regulatory Credits)销售,这被部分分析师视为“非经常性”且不可持续的利润来源。

3. 就是那个 CapEx 激增带来的现金流恐慌。

我们可以在财报看到,特斯拉2026 年 CapEx 显著上台阶(>200 亿美元),这也正是特斯拉在向“物理 AI”公司大步迈进的信号。

而市场可能在担忧,他们CFO 披露的 2026 年超 200 亿美元资本支出,是 2025 年水平的近 2.5 倍。在汽车销量低迷的背景下,如此巨额的投入(用于六条生产线、AI 计算基建、Optimus 等)让市场极度担忧2026 年会出现现金流枯竭或需要大规模融资。 毕竟,都是烧钱的项目啊,多么天才的主意,也要有足够强大的现金流来支撑。

4. 或者还有竞争格局的易位,特斯拉面临的外部压力是十分巨大的,要知道 2025 年比亚迪以 226 万辆的交付量超越特斯拉,一跃成为全球最大纯电车企。这种“光环稀释”让部分习惯了特斯拉“绝对统治力”的投资者感到了危机。

总结来看,特斯拉正在经历一次“换挡期”,从一家纯粹的电动车制造商,通过巨额投入(CapEx 激增)强行切换到物理 AI 赛道(Robotaxi、Optimus)。 “唱衰”的人看的是当下缩水的利润和现金压力,而“看好”的人看的是能源业务的爆发式增长和 AI 的蓝图。只要最悲观的预期(如毛利继续崩塌)没发生,这种“底色”就能支撑它继续讲接下来的故事。

所以,特斯拉还是可以继续关注,继续听马斯克讲故事的。[鬼脸]

愿我们都用理性赚收益,用时间换空间,新的一年账户长红,今天也是距离 “盈利百万” 更近的一天![财迷]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·02-03后面特斯拉的业绩感觉主要在机器人上面了,最多再有一个无人驾驶点赞举报

- AmyMacaulay·02-03财报亮点不少,继续看好特斯拉!点赞举报