港股打新——澜起科技,虽是二婚,但是肤白貌美大长腿,还不贵!

港股打新提高班、竞赛班班主任:

五朵金花

今天先预告了《港股打新——海边小渔村商K,又上五朵金花!》

开始第一篇——澜起科技!

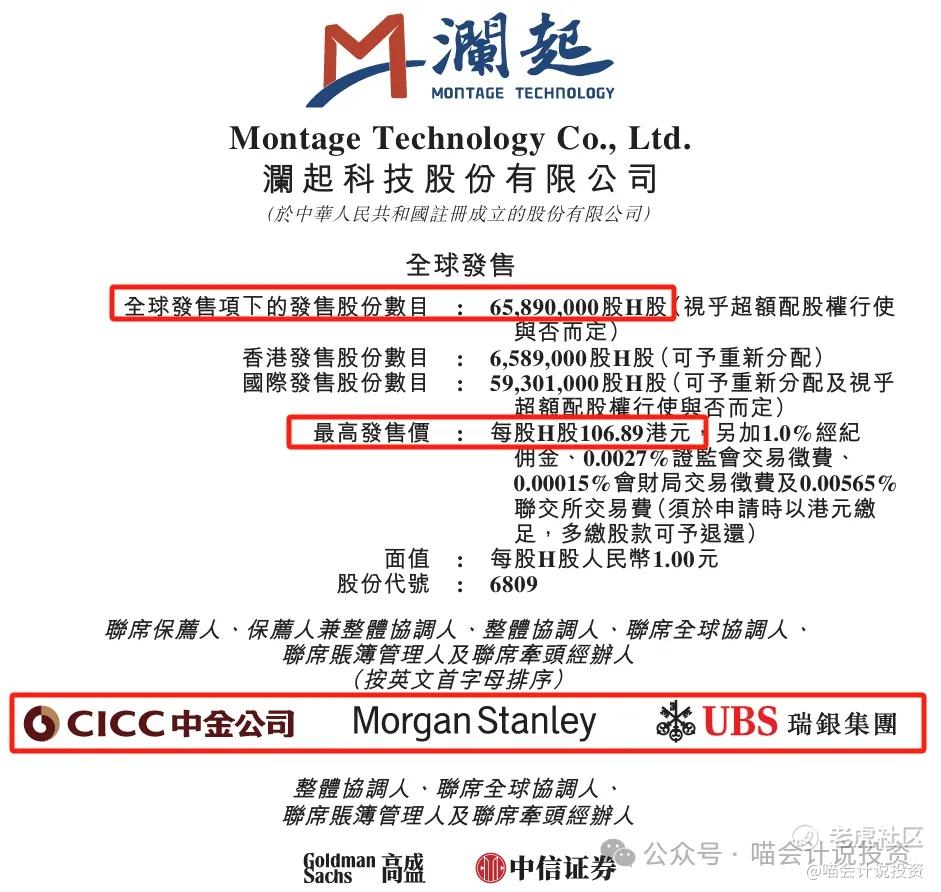

澜起科技香港招股

发行核心数据大表

股票代码:06809.HK

申购时间:2026.01.30-2026.02.04

中签结果/资金解冻:2026.02.05

暗盘交易:2026.02.06

首日交易:2026.02.09

发行价格:最高价106.89港元

每手股数:100股

入场费:10,796.8港元

总发行:最高70.43亿港元/6589.00万H股

香港公开发行货量:7.114亿港元/65,890手

新股发行占比:5.44%

市值:最高1296亿港元

PS:最高价对应2024年静态PS32.34倍,2025年动态PS21.97倍

基石投资者:17家机构,合计认购4.50亿美元,占约49.82%。

保荐人:中金/大摩/UBS

绿鞋/稳价人:15%/大摩

公司和业务简介

澜起科技股份有限公司(股票代码:688008.SH)成立于2004年,总部位于上海,2019年登陆科创板,是全球领先的高性能集成电路设计企业,专注于内存接口芯片、津逮服务器CPU平台及AI算力芯片的研发与销售。其核心产品DDR系列内存接口芯片(支持DDR2至DDR5标准)全球市场占有率位居前列,客户覆盖三星、SK海力士、美光等国际存储巨头及国内主流服务器厂商;津逮服务器平台通过“安全+性能”双引擎赋能数据中心,AI芯片产品聚焦推理侧算力需求,技术实力对标国际一线厂商,多次承担国家重大科技专项,是国产高端芯片的代表性企业之一,在内存接口领域打破国外垄断,奠定全球供应链关键地位。

澜起科技向行业领先的客户提供互连类芯片,包括内存互连芯片及PCIe (Peripheral Component Interconnect Express)/CXL (Compute Express Link)互连芯片,应用场景涵盖包括数据中心、服务器及电脑在内的广泛终端领域。根据弗若斯特沙利文的资料,按收入计算,澜起科技于2024年位居全球最大的内存互连芯片供应商,市场份额达36.8%。

主要财务指标

因为是A+H二婚股,所以直接拉F10数据了:

-

收入和利润都有起伏,其中2023年比较差。

-

2025年前三季度的增长比较显著。

总结:这两年在快速增长。

打分表(满分10分)

-

发行人:A+H,拉高A股股价圈钱(4分)。

-

行业和业务发展:内存接口芯片领域的龙头企业(10分)。

-

货量:7.114亿港元/65,890手,好票货量多也给高分(10分)。

-

发行价:最高价对应2024年静态PS32.34倍,2025年动态PS21.97倍,相较于A股今天的收盘价,H股最高发行价折扣率为46.34%(10分)!

-

基石投资者:17名基石投资者,分别为摩根大通资管、瑞银资产管理、云峰资本、阿里巴巴、Aspex、Janchor Fund、abrdn Asia、霸菱、Mirae Asset、AGIC、Hel Ved、华勤通讯、Huadeng Technology、中邮理财、泰康人寿、MY Asian及Qube合计认购4.50亿美元,约占49.82%,中西合璧,比例拉满(10分)。

-

保荐人:中金/大摩/UBS,中西合璧,只是把东鹏的某泰换成了某金(8分)。

-

绿鞋:15%/大摩,比某金好,不过这票有没有绿鞋不重要(10分)。

-

市场热情:虽然是A+H,赵姨之后,谁还不对存储、存储相关概念趋之若鹜呀(10分)?

总结:9分项目,170+少妇,想什么呢,还不去追?

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CareyDunlop·02-03澜起科技真性感,冲就对了!点赞举报