港股打新之五朵金花第二朵——大族数控,又来一个二婚170+少妇,还不贵!

港股打新提高班、竞赛班班主任:

五朵金花

今天先预告了《港股打新——海边小渔村商K,又上五朵金花!》

五朵金花第一朵《港股打新——澜起科技,虽是二婚,但是肤白貌美大长腿,还不贵!》

接下来第二朵——大族数控!

大族数控香港招股

发行核心数据大表

股票代码:03200.HK

申购时间:2026.01.29-2026.02.03

中签结果/资金解冻:2026.02.04

暗盘交易:2026.02.05

首日交易:2026.02.06

发行价格:最高价95.80港元

每手股数:100股

入场费:9676.61港元

总发行:最高48.33亿港元/5045.18万H股

香港公开发行货量:4.882亿港元/50,452手

新股发行占比:10.60%

市值:最高455.94亿港元

PS:最高价对应2024年静态PS12.5倍,2025年动态PS8.0倍

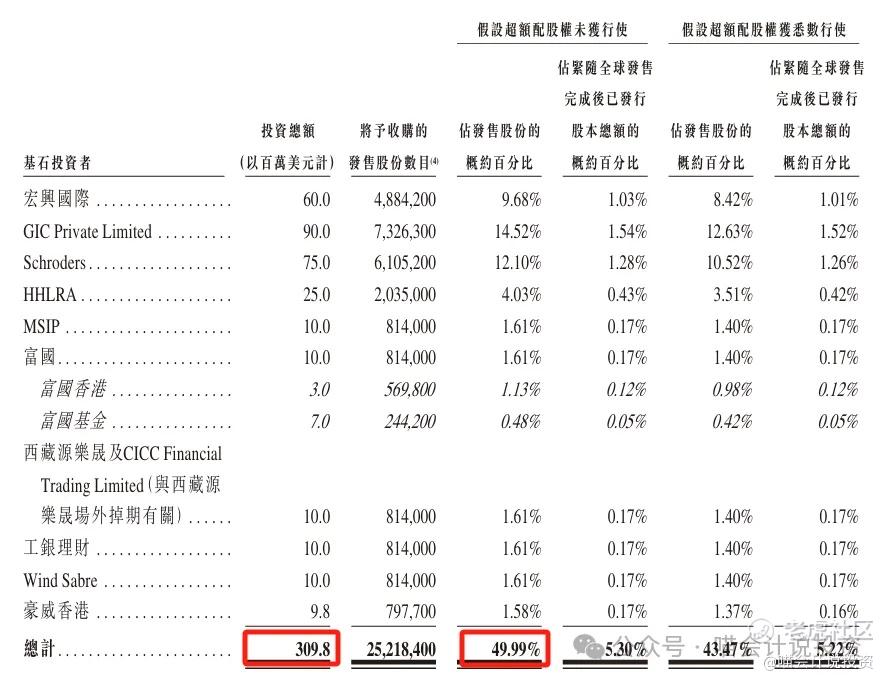

基石投资者:10家机构,合计认购3.098亿美元,占约49.99%。

保荐人:中金

绿鞋/稳价人:15%/中金

公司和业务简介

大族数控是中国领先的PCB专用生产设备解决方案服务商,国家级高新技术企业,2002年成立,2022年于深圳证券交易所创业板上市,核心从事PCB专用生产设备的研发、生产与销售,产品覆盖钻孔、曝光、压合、成型及检测等几乎全部PCB生产核心工序,广泛应用于服务器及数据存储、汽车电子、手机、计算机及消费电子等下游领域,公司经营业绩与电子设备下游行业的整体发展高度关联。

根据灼识咨询的资料,按2024年收入计,大族数控是中国最大的PCB专用生产设备制造商,中国市占率为10.1%。

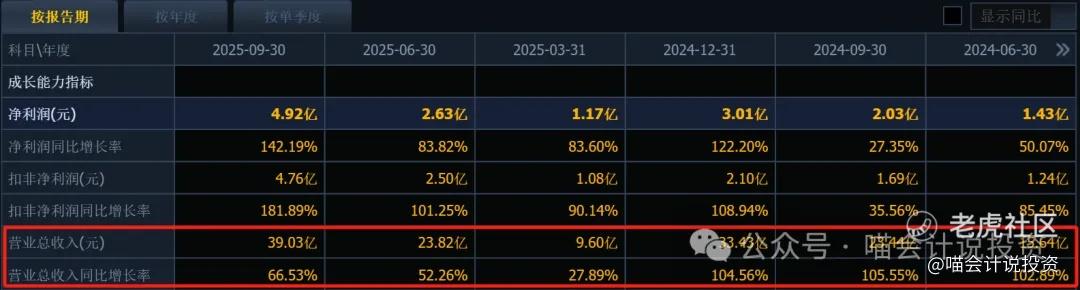

主要财务指标

因为是A+H二婚股,所以直接拉F10数据了:

-

收入和利润都有起伏,这个行业更多是看PS,2023年比较差,2024年就翻倍了。

-

2025年前三季度的YOY增长66%。

-

资产负债表和现金流量表真的打开来看,也是惨不忍睹的,应收账款飞涨、存货居高不下、现金活动现金流常年为负,全靠说故事融资来支撑。

-

2025年应收账款继续上升,从24.70亿增加到了35.90亿了。

总结:近两年收入在快速增长,问题只能选择性无视。

打分表(满分10分)

-

发行人:A+H,拉高A股股价圈钱(4分)。

-

行业和业务发展:中国最大的PCB专用生产设备制造商(10分)。

-

货量:4.882亿港元/50,452手,好票货量多也给高分(10分)。

-

发行价:最高价对应2024年静态PS12.5倍,2025年动态PS8.0倍,相较于A股周五的收盘价,H股最高发行价折扣率为46.1%(10分)!

-

基石投资者:GIC、Schroders、高瓴、大摩等10名基石投资者,合计认购3.098亿美元,约占49.99%,中西合璧,大牌云集、比例拉满(10分)。

-

保荐人:中金,有点呵呵,不过好票不怕(6分)。

-

绿鞋:15%/中金,有点呵呵,不过用不着(10分)。

-

市场热情:虽然是A+H,就说PCB热不热吧(10分)?

总结:9分项目,又是一名170+少妇,想什么呢,还不去追?

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TristaDickey·02-03少妇来了,赶紧上车!点赞举报