港股打新:卓正医疗(02677.HK)打新分析~

$卓正医疗(02677)$ $大族数控(03200)$ $牧原股份(02714)$ $澜起科技(06809)$ $爱芯元智(00600)$

基本情况:

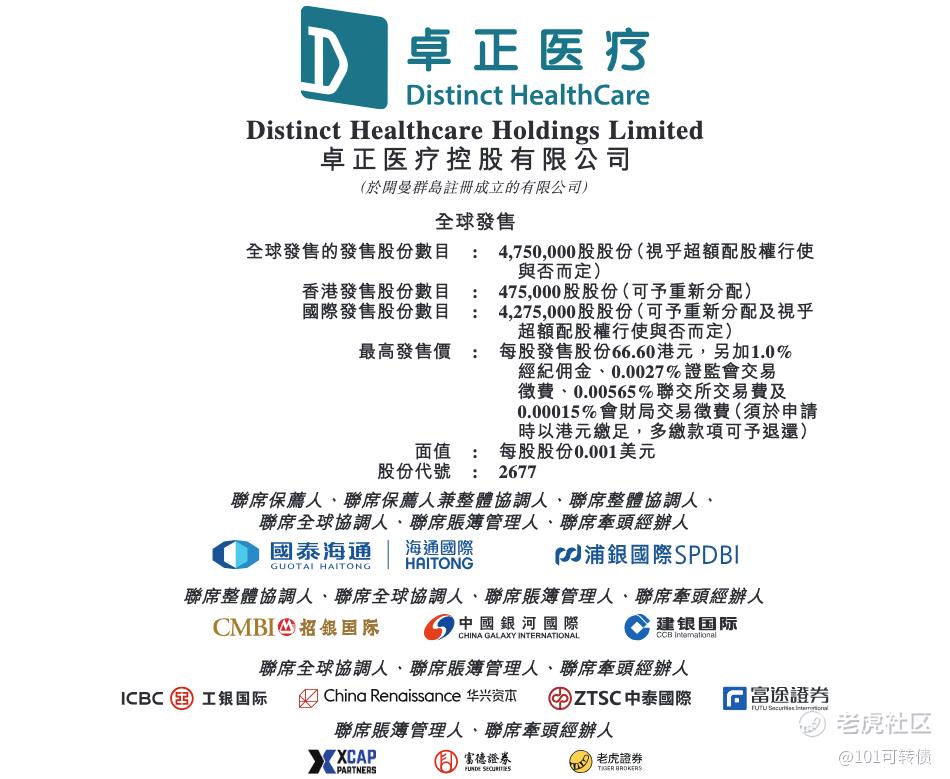

申购时间:1月29日-2月3日,4号出结果,5号暗盘,6号上市;

发行价格:57.7-66.6

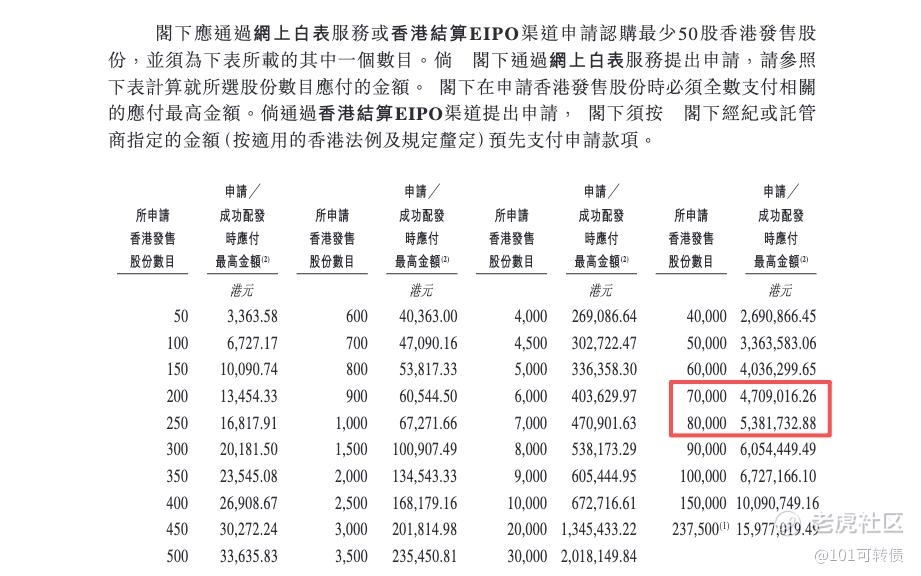

入场费:3363.58

1手:50股

全球发售:475万股

基石:4家认购30.44%份额

绿鞋:有,海通稳价

保荐人:海通和浦银

分配机制:机制B,回拨10%

卓正医疗成立于2012年,是中国第三大私立中高端医疗服务机构,聚焦大众富裕人群(人均年可支配收入超20万),主营儿科、齿科、眼科等多专科定制化医疗服务。截至目前,公司已在国内10个核心城市(深圳、广州、北京等)布局19家医疗服务机构(17家诊所+2家医院),同时在新加坡运营4家、马来西亚运营1家全科诊所,形成国内外联动的服务网络。

按2024年收入计算,公司是中国第三大私立中高端医疗服务机构,市场份额为2.0%。

财务表现:

营收从2022年的4.7亿元增长至2024年的9.6亿元,复合年增长率达到42.2%。从2022年至2024年,公司的毛利快速增长,分别为4398万元、1.3亿元及2.3亿元,复合年增长率高达126.7%。

净利润从2022年的1.23亿元,改善至2023年的4357万元,并在2024年首次实现盈利,达到1070万元。2025年前八个月经调整净利润达1045万元,盈利能力持续增强。

公司的经营活动净现金流,近三年分别为686万元、1.24亿元及1.71亿元,2025年前八个月达到1.12亿元。

2021-2024年行政开支从1.44亿元增至2.64亿元,均显著高于同期毛利;

2022-2024年的营销费用占收比分别为2.7%、1.2%、1.7%,远低于私立医疗机构通常10%-40%的营销支出占比。

募资用途:

35%用于医疗人工智能布局,包括打造AI专业人才库、与科研机构战略合作及外部采购,升级内部信息技术系统;

30%用于升级现有医疗服务机构及设立新机构,其中20%用于搬迁深圳一家现有机构,10%用于在杭州、上海开设新机构;

25%用于收购一线城市及新一线城市中业绩良好的医疗服务机构,加速网点扩张;

10%用作营运资金及其他一般公司用途。

卓正医疗此次IPO引入了4家基石投资者,占比近30.44%。

卓正医疗采用机制B,回拨10%;全球发售475万股,香港发售47.5万股,一手是50股,共计9500手;甲尾申购需要47万本金,乙头申购需要54万本金;卓正医疗、牧原股份、大族数控、澜起科技这4个新股存在资金冲突,只能挑着打;现在倍数是180倍了,等上一批新股资金释放后,预计最终会在2300倍左右;由海通和浦银联合保荐,有基石,有绿鞋,历史保荐项目相对还可以。

中国私立中高端医疗服务市场增长迅猛,根据弗若斯特沙利文的资料,2020-2024年市场规模从1930亿元增至4263亿元,复合年增长率21.9%;预计2024-2029年将继续以14.3%的复合增速增长,2029年市场规模将达8314亿元,赛道红利显著。同时随着居民收入提升、健康意识增强,中高端医疗需求持续释放,叠加数字化、AI医疗的赋能,卓正医疗有望进一步增长。

卓正医疗有独特的商业模式——“健康消费领域的Costco模式”,并以现金支付为主,现金方式占比超过85%,商业保险占比约12%,使其区别于传统医疗机构,面对医保控费政策影响较小。

卓正医疗有强大的阵容——腾讯、HCapital、经纬、天图、中金、富德生命人寿等知名投资机构的股东阵营和小鹏汽车创始人何小鹏全资拥有的GalaxyDynasty的基石投资。

卓正医疗营收增长稳健,并已实现扭亏为盈;在海外(马来西亚、新加坡)布局中高端医疗服务,有望有新的增长。

但同样的,会受到国际医疗设备、药品采购成本波动,对盈利造成一定压力。以及估值相对偏高,卓正医疗上市后PE估值为26-31倍,估值高于海吉亚医疗15.89倍的;最后医疗行业的扩张速度受制于专业人才引进,增长盈利速度并不像科技公司那样,有快速增长,后续能持续稳健增长就已经是很好的结果了。

卓正医疗、牧原股份、大族数控、澜起科技这4个新股存在资金冲突,只能挑着打;

我重点关注大族数控、澜起科技、卓正医疗;

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·01-31阅点赞举报