2026年的AI估值分水岭

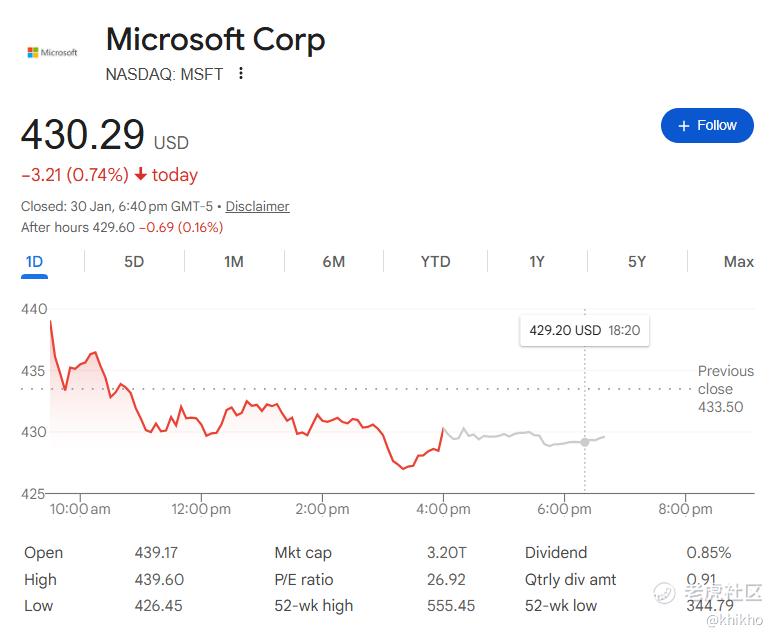

2026年的AI估值分水岭已经非常明显,市场不再为“锄头”买单,只奖励“金矿现金流”。这几天 $微软(MSFT)$ 跌到惨, $谷歌(GOOG)$ 和 $Meta Platforms, Inc.(META)$ 却还在笑。

在过去两年里,AI的叙事像潮水一样涌进资本市场:无论是算力、模型、应用、还是Agent、Copilot、看起来就像万物皆可AI。2025年,这个叙事的共同点是:先花钱,后说回报。但进入2026年,市场开始把问题问得更直接、更残酷。

那这烧掉的每一美元CapEx,到底换回了什么?是“未来可能的故事”,还是“现在正在发生的现金流”?

这不是情绪波动,而是一种估值锚的迁移:从“AI存在即可溢价”转向“AI必须可量化地转化为利润与现金流”。机构把它称为“Show me”(给我看结果)的阶段。而在这一阶段,Meta与微软成为一组极具代表性的对照。同样烧钱做AI,市场反应却常常完全不同。

一、市场逻辑到底变了什么:从“叙事溢价”到“兑现溢价”

如果用一句话概括2026年的AI定价框架,那就是:

市场不再奖励“讲AI的人”,而是奖励“把AI变成可验证收入的人”。

过去的“叙事溢价”允许企业在很长时间内只展示“投入强度”:

GPU买得越多、数据中心建得越快、模型参数越大,就越像“赢家”。

但当全行业CapEx飙升,且自由现金流(FCF)承压,市场开始切换到更硬的指标:

收入端:AI是否带来ARPU、转化率、广告单价、云服务用量、订阅提价的提升?

利润端:AI是否改善毛利率、运营利润率、ROIC?

节奏:这些改善能否在一个或两个财报季内被验证?

这就是“兑现溢价”。

二、为什么Meta被市场视为“挖到金矿的人”:AI闭环短,现金流可见

Meta的优势不在于“AI投入更猛”,而在于它的AI投资路径天然更短、更闭环:

算法优化 → 推荐效率提升 → 用户停留与互动上升 → 广告转化改善 → 广告收入与利润立刻反映

在Meta的商业模型里,AI几乎直接连接到“收银台”。

1)推荐系统与Reels:反馈周期接近“实时”

Meta披露过推荐系统优化带来的明确指标变化,比如:

Facebook的ranking改进带来内容浏览提升;

Reels分发更“及时”、更偏向“原创内容”;

Threads的时长提升也被归因于推荐优化。

这类变化有一个共同点:几乎可以周度/月度追踪。平台能够迅速观察:

用户停留时间、广告展示量(impressions)

广告点击率、转化率、价格(average price per ad)

最终反映到季度广告收入和利润率上。

于是资本市场得到的不是一句“我们在做AI”,而是一整套可复盘的“AI→经营指标→财务报表”的链条。

2)广告系统AI化:用ROI说服广告主,用利润说服股东

Meta在广告侧推动的AI自动化(如Advantage+等)本质是把“投放决策”交给模型,用规模数据把效率打出来。外部行业报道也强调:AI正在提升广告相关的营销效率,形成了更强的变现能力。

更重要的是,这一切最终落在财务表现上:在最新财报相关公开记录中,Meta强调增长由广告需求与产品改进驱动,并披露资本开支规模与自由现金流等指标,给市场提供了“投入与回报同框出现”的观察窗口。

结论:Meta的AI烧钱像是在一个高频交易系统里调参——你调整了参数,收入曲线很快就告诉你对错。这就是“反馈周期以天计”的经济含义。

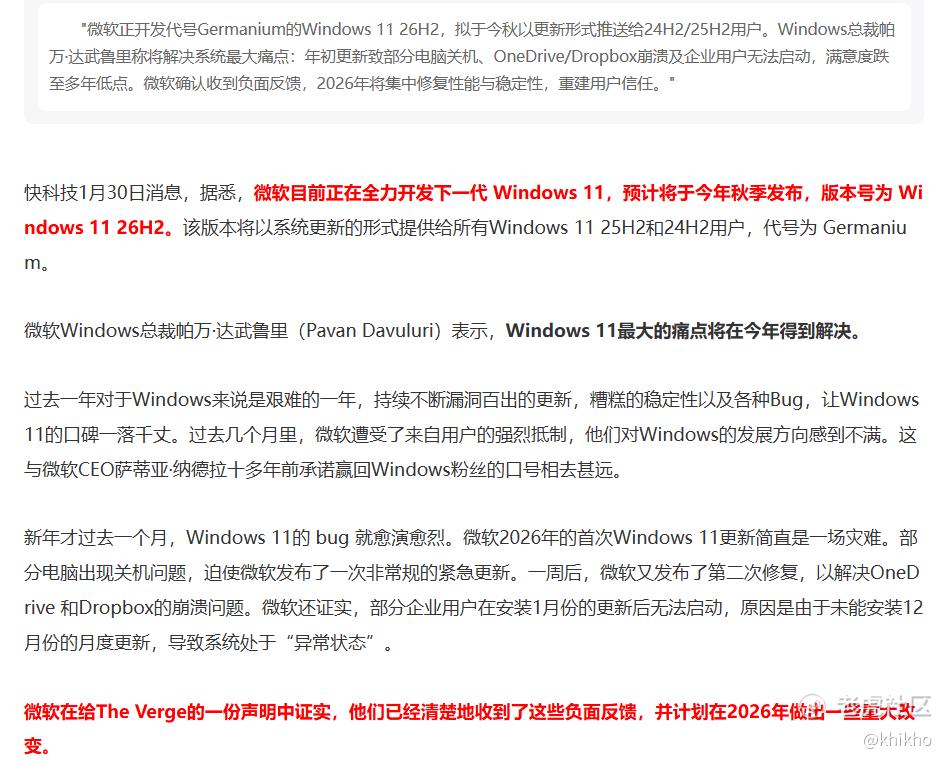

三、为什么微软更像“卖锄头但金矿暂未显性”:价值更大,但兑现更慢

与Meta不同,微软的AI变现路径更像企业软件的传统节奏:长周期、组织级、预算驱动。

1)Copilot是“组织效率工具”,不是“即时交易系统”

Copilot嵌入Office/Teams等工作流,提升效率,但其价值往往呈现为:

更快写文档、总结会议、生成分析

更少的人力成本、更高的产出效率

问题是:这类价值对资本市场而言难以立即量化。企业是否为Copilot付费、付费规模扩大多少、对续费率的拉动多大——通常要穿过采购流程、合规治理、数据清理、使用习惯等多层阻尼。微软的官方文档也强调“数据准备、权限治理、合规能力”等是Copilot落地的重要前置工作,这意味着它不是“装上就立刻喷钱”的产品。

这就是原观点的关键:反馈周期以季度甚至年计。

2)定价清晰,但“财务显性化”需要时间

Copilot的商业模式很清晰(按席位/订阅定价),微软公开展示过Copilot相关的定价页面与企业计划结构。

然而,“清晰定价”不等于“立刻显性收入爆发”。因为企业采用受制于:

预算周期:年度/半年度

合规审计:数据泄露、权限过度共享

使用培训:从试点到全员推广的时间差

所以市场短期更容易看到的是另一面:微软AI基础设施投入巨大,CapEx与租赁支出高企,自由现金流会被压制。微软在公开报道中被反复提及资本开支规模,并强调这些支出与AI数据中心扩张有关。

结论:微软不是没金矿,而是它的金矿更像“企业级采矿许可证+基础设施+分销渠道”,价值巨大但出金速度慢。市场在2026年更偏爱“立即出金”的故事。

四、“惩罚卖锄头,奖励挖到金矿的人”:这句话对不对?

这句比喻在短期情绪上非常贴切,因为它解释了一个现实:

同样是AI投入,市场会分层定价,甚至出现“AI大厂股价相关性下降”的分化。

但要把它当成长期定律,需要加两条“投资者必须写进模型的补丁”。

补丁A:卖锄头的最终利润可能更稳定

历史上,平台与基础设施型公司一旦完成渗透,往往获得更稳定的现金流和更长的生命周期。只是这一轮AI里,市场对“基础设施先行”的耐心在下降,因为CapEx规模太大、FCF压力太直观。

补丁B:挖到金矿的人也可能遇到“线性增长天花板”

广告业务的AI优化更像“效率红利”,短期爆发很强,但边际改善可能递减;同时宏观环境与广告周期会带来波动。换句话说,Meta的确定性更偏向“可验证”,但并不意味着它永远线性上行。

五、把这套逻辑升级成投资框架:用“反馈周期”重估AI资产

如果我们把“反馈周期”当作估值因子,就能把AI资产分成三类:

1)短反馈(天/周):直接接入交易系统

典型:广告平台、推荐引擎、支付/电商转化系统

关键指标:转化率、ARPU、广告单价、GMV、ROI

特征:市场更愿意给高估值,因为可快速验证。

2)中反馈(季度):云平台、开发者工具、用量计费

典型:云AI服务、推理API、开发者Copilot类工具

关键指标:用量增长、RPO/订单、单位算力毛利

特征:需要财报季确认,但路径相对直接

3)长反馈(年):组织效率、流程重构、Agent落地

典型:企业Copilot、Agent平台、行业工作流重塑

关键指标:续费率、扩容率、每席位ARPU提升、成本结构变化

特征:最终价值可能更大,但市场短期更苛刻。

这也是为什么同是AI,Meta与微软的市场反馈差异会如此明显:他们处在不同的“反馈周期象限”。

六、2026年的策略含义:投资者如何用这套逻辑做决策?

你不一定要“更懂AI”,你要更懂“AI如何变成财务报表上的数字”。

对短中期(6–18个月):优先选择“短反馈资产”

筛选问题可以极简化为三句:

1. AI是否连接到收入端?(不是功能,而是收钱)

2. 经营指标能否在一个财报季内改善?

3. CapEx增加是否能同步看到利润/现金流的抵消?

对长期(3–5年):在“长反馈资产”被低估时布局

当市场把“兑现慢”当作原罪时,反而可能出现长期机会——前提是你能验证:

产品确实在被采用(席位、活跃度、扩容)

组织级落地障碍在降低(治理工具、数据准备)

定价权与渠道仍强(生态锁定)

七、结语:AI时代的估值,不再比谁更会讲故事,而是比谁更快把故事写进现金流

Meta像“挖金矿”:它的AI直接接入广告变现系统,反馈短、可验证,市场更愿意奖励。

微软像“卖锄头”:它的AI连接的是组织效率,最终天花板可能更高,但需要穿过更长的企业落地周期与CapEx压力,市场短期更苛刻。

于是2026年的定价逻辑变成一句话:

不是AI不重要,而是“AI必须可复盘地赚钱”。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JamesWalton·01-31分析透彻,现金流决定一切!点赞举报