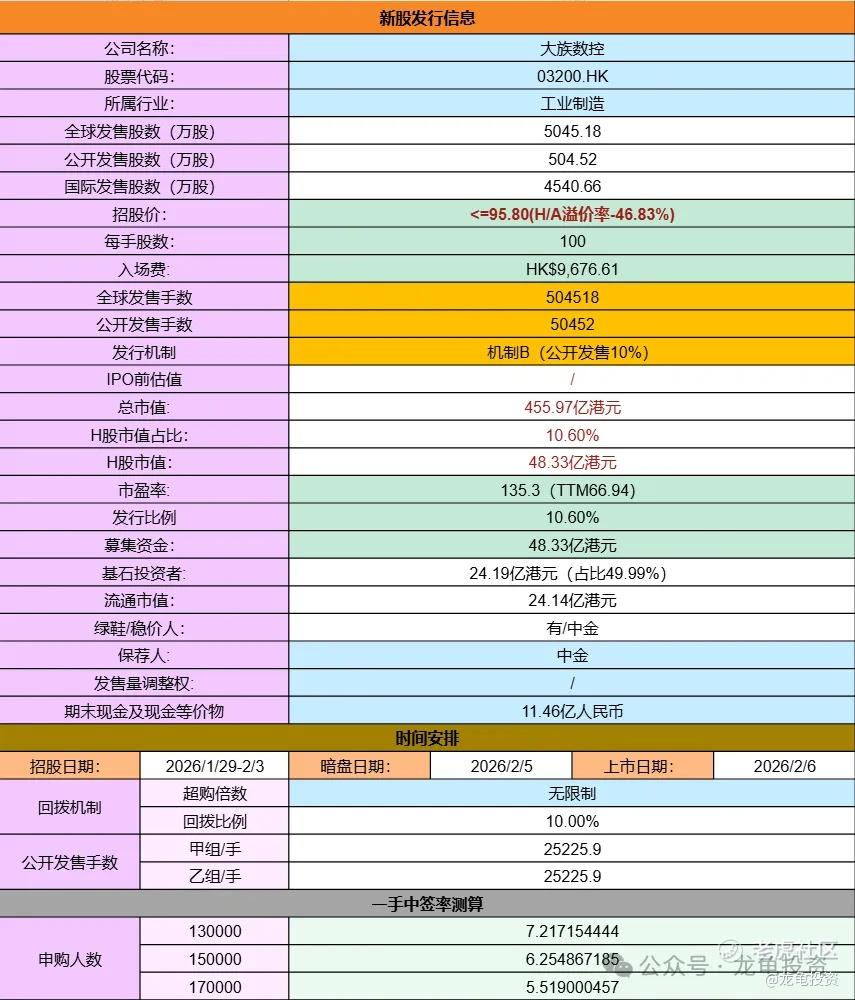

港股打新:大族数控 申购分析

东鹏饮料今日分配方式出来了,60稳一手,比我预期的中签率要高很多,乙组中签率更是高了一倍,乙头5+1手,显然大家都偏谨慎,我没有参与,但这票质地和基石都不错,原则上就算跌也是小跌,伤害应该不大,至于乙组,会参与这种局的资金量来说,也是小cares。

大族数控是中国领先的PCB专用生产设备解决方案服务商,主要从事PCB专用生产设备的研发、生产及销售。公司广泛的生产设备组合覆盖PCB产业的多个板块,并涵盖多个生产工序,例如钻孔、曝光、压合、成型及检测。大族数控主要经营行业包括:服务器及数据存储、汽车电子、手机、计算机及消费电子等PCB专用设备行业。

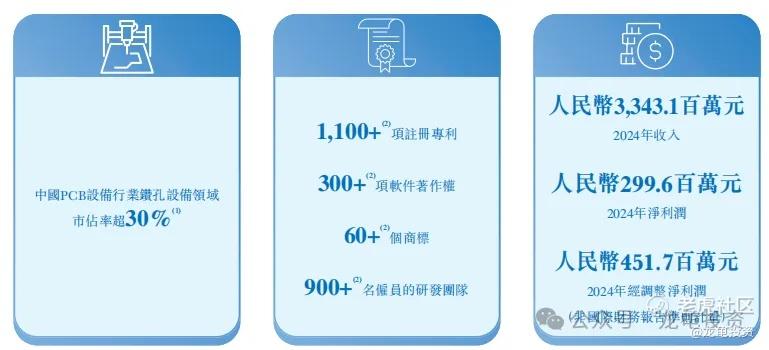

按2024年收入计算,中国行业前五大制造商合计占据约23.9%的总市场份额。在过往业绩记录期间,公司的绝大部分收入来自中国内地。根据灼识咨询的资料,按2024年收入计,大族数控是中国最大的PCB专用生产设备制造商,中国市场占有率为10.1%。

以下为公司在多个业务领域取得的成就:

本次全球募集资金净额46.30亿港元,公司预计将所得款约90%用于提升研发及运营能力以及提高PCB专用设备在中国的产能。约10%将用于营运资金及一般公司用途,以支持公司的日常运营与未来业务发展。

招股信息:

大族数控全球发售股数5045.18万股,每手股数100股,招股价不高于95.80元,入场费9676.61港元,采用机制B发行,公开发售手数50452手,甲乙组各分25226手,预计13-17万人参与,一手中签率5%左右,申购300手稳一手。

行业方面,中国PCB专用设备行业市场规模从2020年的约33.06亿美元增长至2024年的约41.11亿美元,2020年至2024年的年复合增长率为5.6%。预计2025年至2029年,中国PCB专用设备行业市场规模将以8.2%的年复合增长率继续增长,到2029年将达到约64.95亿美元。

竞争方面,按收入计,大族数控是全球最大的PCB专用生产设备制造商,收入33亿人民币,占比6.5%;在中国收入3亿人民币,占比10.1%,排名第一,第二和第三加总也没有大族份额高。

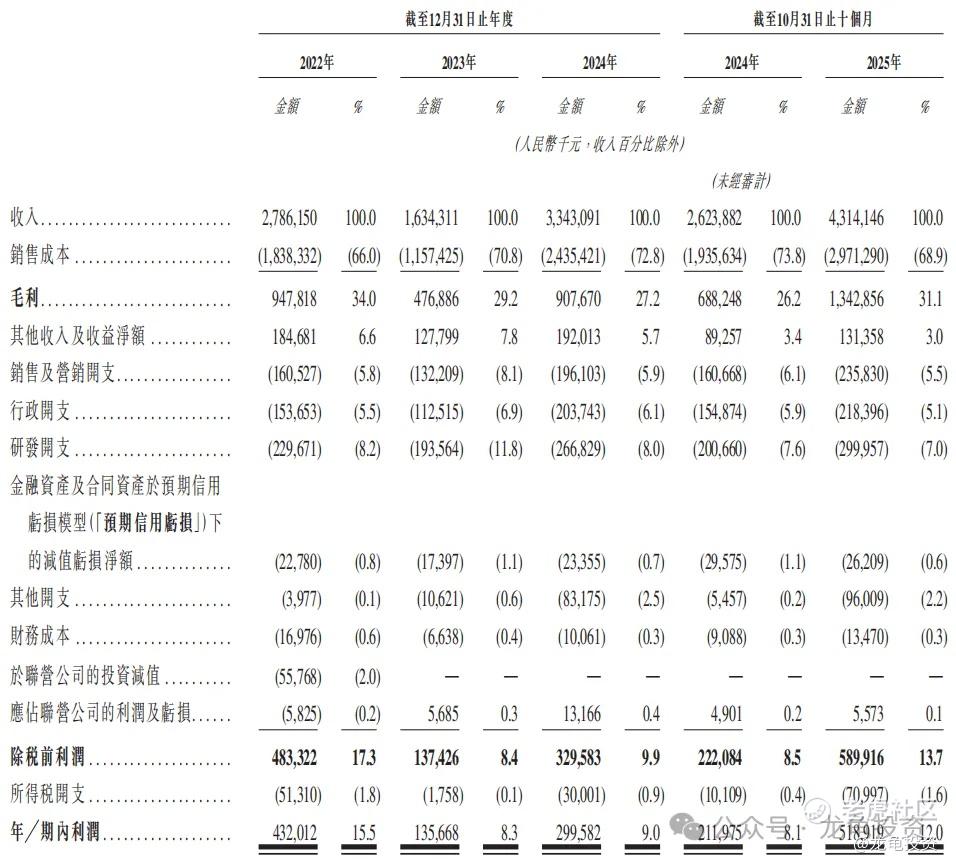

财务方面,大族数控22年营收27.86亿,23年营收16.34亿,24年营收33.43亿,年复合增长率9.54%;25年Q3营收43.14亿,较上年同期26.24亿,同比增长64.41%;

22年毛利9.48亿,23年毛利4.77亿,24年毛利9.08亿,25年Q3毛利13.43亿,较上年同期6.88亿,同比增长95.20%;

22年净利润4.32亿,23年净利润1.36亿,24年净利润2.99亿,25年Q3净利润5.19亿,较上年同期2.12亿,同比增长144.81%。

公司于2022年深交所上市,代码301200,A股走势非常强势,最近半年股市翻了四倍多,遇上行业爆发期,业绩更是蹭蹭的涨,形成正循环。

基石方面,公司引入12家机构投资者,认购3.098亿美元,约合24.19亿港元,占比49.99%,基石禁售期6个月。

行业龙头,财务表现非常亮眼,基石投资者阵容还不错,A股最近股价一飞冲天,H/A溢价率-46.83%,已经非常厚道了,除了那只猪,剩下两个A/H二婚股真是人美心善。遇到这样的多犹豫一秒,都是对缘分的不尊重。可惜的是不能左拥右抱(资金冲突)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RosalindElinor·01-31业绩炸裂,闭眼冲!点赞举报