看涨和看跌都可以用的万能策略,安全又省心

最近,又有不少同学跟富婆问问题,其中有一个问题很有代表性,今天统一跟大家聊一聊。

很多同学在学习期权策略时,是不是感觉自己学会了,但做的时候又很混乱?学的时候先学会的是逻辑,做的时候要加上实盘数据,多做多练,才能形成肌肉记忆。

前提条件:3.1买了50ETF,想卖3.3call,买3.0put。

问题:

(1)在到期前,50ETF涨穿3.3时,盈利是多少?50ETF跌破3.0时,亏损多少?如何计算?

(2)如果用买IH股指期货代替50ETF,可以构建上面的领口策略吗?如何构建呢?盈亏怎么计算?用股指期货构建策略相对于用50ETF构建有什么有优缺点?

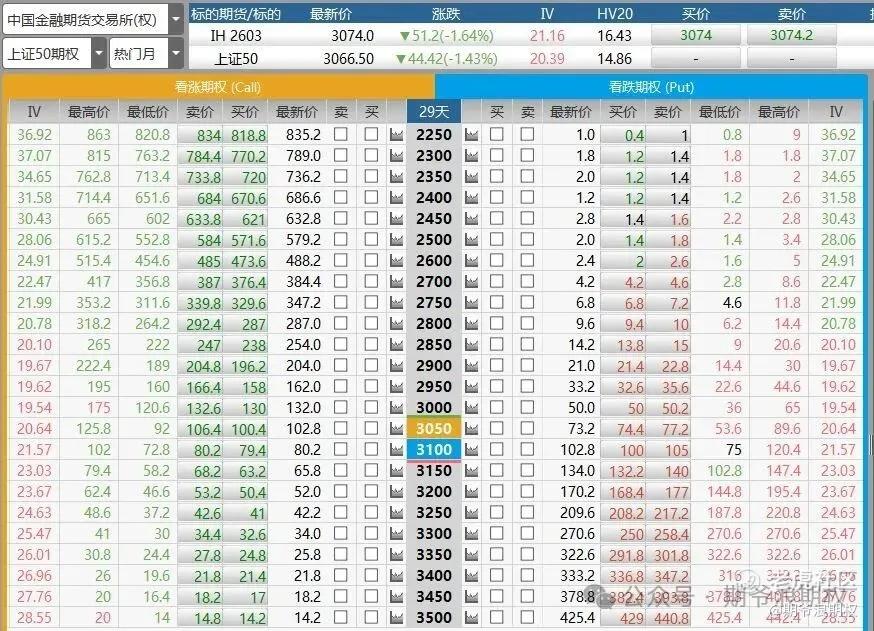

为什么很策略学的时候感觉学会了,但做的时候又有点混乱?任何问题,想要理清思路,只有结合实盘数据才能理清思路。下图是50ETF今天收市行情,我们就以今天的实盘数据为基准,回答以上两个问题。

前提:3.1持有50etf,卖3.3call@0.0174+买3.0put@0.0072。

问题一:在到期前,50ETF涨穿3.3时,盈利是多少?50ETF跌破3.0时,亏损多少?如何计算?

组合盈亏=0.0174-0.0072=0.0102元/股

到期股价>3.3,卖的call被行权,按照3.3卖出股票止盈

盈利=3.3-3.1+0.0102=0.2102元/股

到期股价<3.0,买put可行权,可按照3.0卖出股票止损

亏损=-3.1+3.0+0.0102=-0.0898元/股

以上计算出来的是到期损益,到期之前是盘中损益,盘中损益和到期损益会有些许偏差。

到期前:

(1)如果股价>3.3,买put和卖call都浮亏,这个时候都不用担心,等持到期买put归零,卖call被行权,把3.1买的股票按照3.3的价格卖给权利方就行,每股盈利0.2102元。

(2)如果股价<3.0,买put和卖call都浮盈,这时可以把call平仓(价差合适),买put一直等到期行权,把3.1买的股票按照3.0的价格卖给义务方,有效止损,每股亏损0.0898元。

问题二:如果用买IH股指期货代替50ETF,可以构建上面的领口策略吗?如何构建呢?盈亏怎么计算?用股指期货构建策略相对于用50ETF构建有什么有优缺点?

可以用IH股指期货代替50ETF,构建领口策略,只不过标的IH股指期货,期权要换成相对应的上证50股指期权。

如果跟上面方法一样,按照上证50股指期权今天收市行情来计算,就是3100买入IH股指期货,买3000put@50,卖3300call@34。这里要注意的是,IH股指期货一个点300元,期权一个点100元,要注意1:3的比例。也就是说,一手股指期货,要买3手3put,卖3手call。

组合盈亏=34-50=-16点/组

到期指数>3300,现金结算

盈利=3300-3100-16=184点/组

期货期权总盈利=184*300=55200元/组

到期指数<3000,现金结算

亏损=3000-3100-16=-116点/组

期货期权总亏损=-116*300=34800元/组

IH期货和50ETF走势接近,但有价差,期权合约到期日也不一样。总体来说,IH期货贵一点,50ETF便宜一点,没有特别明确的优缺点,只是投入的钱多钱少的问题。

这是对标的看涨的领口策略,做多标的+期权组合,上有止盈下有止损。反过来,也可以做对标的看跌的反向领口策略,做空标的+期权组合,下有止盈上有止损。无论是做多还是做空,最大盈利和最大亏损都锁死了,安全又省心。

免责申明:本公众号的内容不构成对投资者的任何投资建议,投资者不应当以该内容取代其独立判断或依据该信息做出投资策略。对于投资者依据本信息进行投资所造成的一切损失,不承担任何责任。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。