Sandisk真的牛

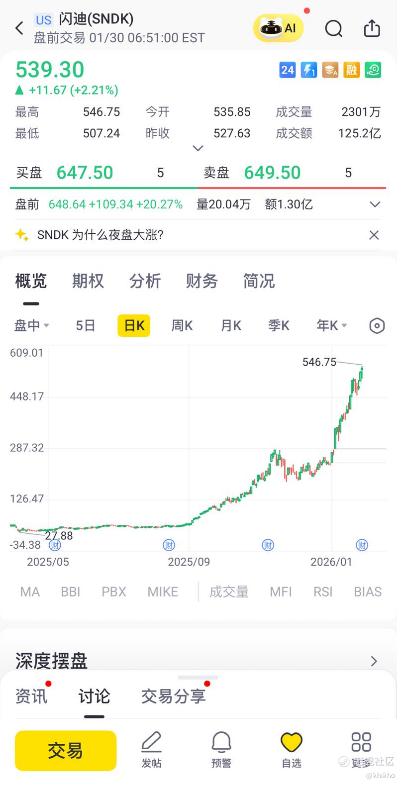

昨晚什么股票都在跌,但是有一只股票特立独行,一路飙飞,不带停顿的那种。 $闪迪(SNDK)$ 的这个势头,看样子还没有到顶呢,现在盘前又拉上去20%了,原来是出财报了额,这是疯了哦,多么完美的成绩,才有这么大的涨幅啊。[惊讶]

这财务数据还真的够牛的,营收为53.33亿美元,去年同期37.59亿美元,涨的漂亮。更漂亮的是净利润,搞到9.15亿美元,去年同期是3.15亿美元,上天了的成绩,难怪了。[鬼脸]

据财报展示的,他们的数据中心业务暴涨64%,主要受益于AI基础设施建设、半定制化客户需求以及科技公司大规模部署AI。

现金流与资产负债表也十分强大。自由现金流为9.8亿美元(vs Q1的4.38亿美元),调整后自由现金流为8.43亿美元,现金及等价物为15.39亿美元(较上季度末增加0.97亿美元),长期债务5.83亿美元(较Q1的18.29亿美元大幅下降,主要因偿还债务),股东权益为102.13亿美元。

更牛的是Q3 2026的这个业绩展望,营收将环比增长45%-59%,Non-GAAP EPS将翻倍(Q2为$6.20),这是多么自信爆棚啊,

另外我看了一下下面这几个管理层要点(CEO David Goeckeler),也是非常吸引人。

1. AI驱动增长,他们公司产品对AI和全球技术基础设施的关键作用获得市场认可。

2. 结构重置完成,据说是已完成供应与持续强劲需求的匹配调整。

3. 盈利质量改善,通过优化产品组合和加速企业级SSD部署,实现行业领先的财务表现。

4. 运营杠杆,在营收增长31%的同时,运营费用同比下降7%。

Sandisk本季度业绩远超预期,营收、利润率和EPS均实现爆发式增长,且Q3指引显示公司正处于AI存储需求驱动的强上行周期。

如果要追高进场,我觉得接下来必须盯的5个关键变量,应该是要重点盯:

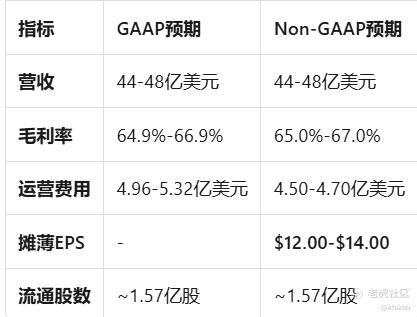

1.Datacenter收入占比是否从目前~$440M进一步加速。Datacenter收入不仅是“加速”,而是出现了爆发式增长。在刚刚发布的Q2财报中,Datacenter 收入环比大增64%,推动单季总营收达到30.3亿美元,由于AI基础设施建设者正处于从模型训练转向大规模推理(Inference)的阶段,对高容量闪存的需求已使公司供不应求。公司指引 Q3营收将进一步跳升至 44-48 亿美元,显示加速趋势仍未结束。

2.Enterprise SSD ASP是否还能跟随HBM/AI算力周期继续上行。现状极度乐观。当前市场处于严重的存储芯片短缺状态,甚至有预测认为会持续到2027年。行业 ASP正在经历“量价齐升”的稀有共振。预计2026年 NAND 行业综合ASP将同比上涨40%。随着 Kioxia和 SanDisk推出针对AI推理、速度提升百倍的专有SSD(旨在部分替代高成本的 HBM),ASP 的上行空间已被打开。

3.行业供给纪律,Samsung/SK/Kioxia是否开始激进扩产。目前三大巨头(Samsung, SK Hynix, Micron)极度克制,优先保证 HBM 的利润,甚至在 2025 年底集体削减了 NAND 晶圆产量以推高价格。

4.毛利率可持续性,65%+ 是不是顶,还是“新平台期”。在2025年之前,NAND毛利率很难突破40%,但 AI 对 QLC高阶产品的需求彻底改变了成本曲线。只要 Datacenter 收入占比维持高位,这种极致的毛利率具备结构性支撑,短期内 65% 更像是一个坚实的台阶而非天花板。

5.与WDC分拆后的资本配置,回购/降债/再投资节奏。独立分拆后的SanDisk财务非常稳健。Q2单季实现净利润8.03亿美元,非GAAP每股收益(EPS)达 $6.20,远超市场预期的$3.62。在自由现金流爆发的背景下,SanDisk 已开始转向激进的回购和资本回报模式(参考其分拆前的母公司WDC在 2026 Q2 回购了 6.15 亿美元股份)

这么一路读下来,我们已经知道,SanDisk股价大涨主要得益于其公布的超出预期的强劲财报以及市场对人工智能(AI)驱动的存储需求激增的乐观预期。营收预期比市场高出53%,每股收益指引更是市场预期的2.4倍,这表明NAND存储行业正处于超预期景气周期。市场普遍认为,AI基础设施建设对高性能存储(特别是NAND闪存和企业级SSD)的需求巨大且持续增长,SanDisk作为该领域的关键参与者,被视为AI浪潮的主要受益者之一。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。