港股打新:PCB龙头大族数控(03200.HK)打新分析,值不值打?

$大族数控(03200)$ $卓正医疗(02677)$ $牧原股份(02714)$ $澜起科技(06809)$ $爱芯元智(00600)$

基本情况:

申购时间:1月29日-2月3日,4号出结果,5号暗盘,6号上市;

发行价格:≤95.80

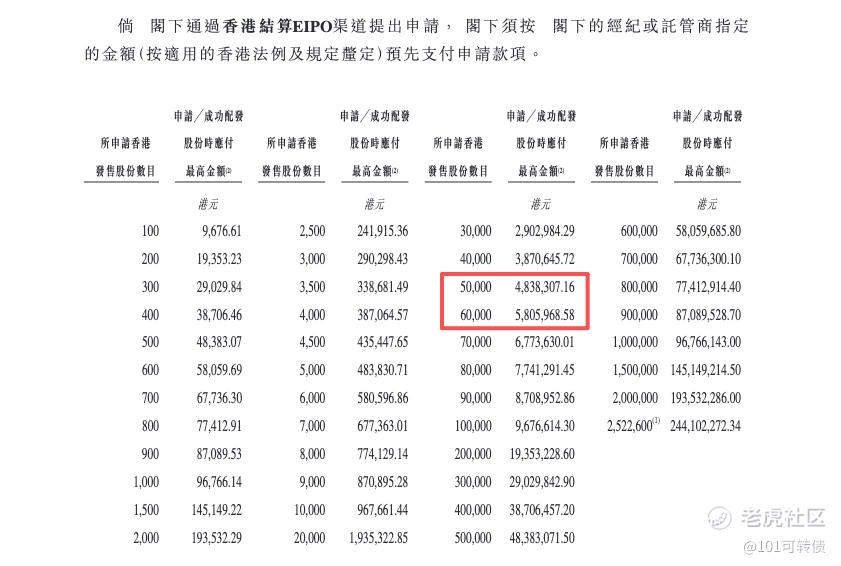

入场费:9676.61

1手:100股

全球发售:5045.18万股

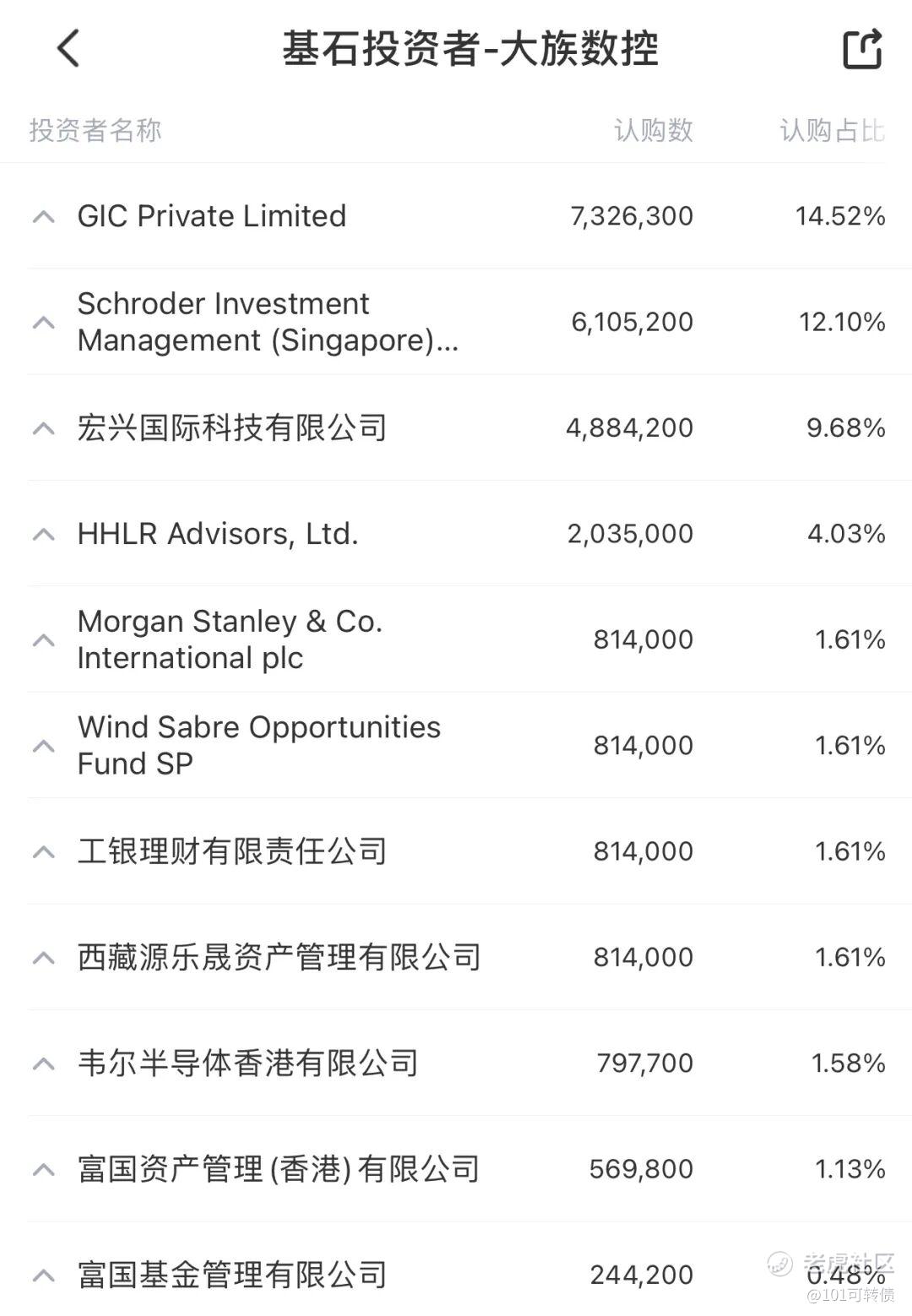

基石:11家认购50%份额

绿鞋:有,中金稳价

保荐人:中金

分配机制:机制B,回拨10%

大族数控是中国领先的PCB专用生产设备解决方案服务商,核心业务涵盖PCB钻孔、曝光、压合、成型及检测等关键生产工序,产品广泛应用于服务器及数据存储、汽车电子、手机、消费电子等领域,已销往10多个国家及地区;是大族激光的控股子公司,公司已连续16年在CPCA专用设备榜单位列第一。

根据招股书,按2024年收入计算,大族数控是中国最大的PCB专用生产设备制造商,国内市场占有率达10.1%,全球市场占有率为6.5%。

财务表现:

2022-2024年,营收分别为27.86亿元、16.34亿元、33.43亿元,净利润分别为4.32亿元、1.36亿元、2.99亿元;截至2025年10月31日止十个月,营收进一步增至43.14亿元,净利润达5.19亿元,盈利能力持续提升。

2025年三季报显示,公司资产合计91.94亿元,负债合计35.47亿元,股东权益56.47亿元,资产负债结构合理,资金流动性较好。

募资用途:

约50%的所得款项净额将用于提升研发及营运能力;

约40%将用于提升PCB专用设备产能;

约10%将用于营运资金及一般公司用途。

大族数控此次IPO引入了11家基石投资者,占比近50%。

大族数控采用机制B,回拨10%;全球发售5045.18万股,香港发售504.52万股,一手是100股,共计50452手;甲尾申购需要48万本金,乙头申购需要58万本金;卓正医疗、牧原股份、大族数控、澜起科技这4个新股存在资金冲突,只能挑着打;现在倍数是10倍了,等上一批新股资金释放后,预计最终会在600倍左右;由中金独家保荐,有基石,有绿鞋,历史保荐项目相对还可以。

根据灼识咨询的资料,中国PCB专用设备行业的市场规模预计将以8.4%的年复合增长率增长,到2029年将达到约61.39亿美元。同时受AI算力爆发、通信升级(5G/6G)、汽车电子智能化与电动化三大领域的影响,带动PCB需求的发展,大族数控迎来广阔的市场发展前景,长期增长可期。

大族数控是国内PCB龙头:2024年中国前五大制造商市占率合计仅23.9%,而大族数控占10.1%的市占率稳居国内第一、全球前列。以及有核心专利工艺,有产品研发中心,具备较强的技术壁垒。

大族数控基本面不错,以及目前正在加快海外布局,有机遇也有风险,折价目前较A股是47%,大族数控整体还不错。

卓正医疗、牧原股份、大族数控、澜起科技这4个新股存在资金冲突,只能挑着打;

我重点关注大族数控、澜起科技、卓正医疗;

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。