特斯拉2025年Q4财报深度解析:转型AI驱动的实体企业,迎接未来挑战与机遇

2026年1月28日美股收盘后特斯拉2025年第四季度财报正式落地:总收入249亿美元,营业利润14亿美元,现金储备攀升至441亿美元。数字表象之下,一场静默而坚定的战略跃迁正加速成型——硬件短期承压,却难掩AI与软件生态的蓬勃脉动:能源业务毛利创11亿美元历史新高,FSD订阅量年增超100%,Optimus机器人量产倒计时启动,无人出租车服务破冰商业化,Cybercab与Megapack 3蓄势待发……

这不仅是财报,更是特斯拉向“实体人工智能公司”转型的宣言书。当行业仍在讨论交付量,特斯拉已将目光投向机器人、虚拟电厂与AI推理芯片的星辰大海。

本文将穿透数据迷雾,带您读懂:特斯拉如何以垂直整合为基、AI创新为翼,在挑战中锚定下一个十年的增长引擎。

关键指标年度财务摘要

收入

四季度总收入同比下降3%至249亿美元。收入同比受以下因素影响:

- 车辆交付量下降

- 监管信用收入减少

+ 能源发电与存储业务增长

+ 服务及其他业务增长

+ 汇率影响带来3亿美元正向收益

+ 其他汽车配套销售增长(部分源于FSD订阅量提升)

+ 车辆平均售价(ASP)提升(剔除汇率影响),包含产品结构优化效应

盈利能力

季度营业利润同比下降11%至14亿美元,营业利润率达5.7%。营业利润同比变化主要受以下因素影响:

- 销售与分销费用及重组与其他费用增加

- 运营支出(不含销售与分销费用及重组与其他费用)因人工智能及其他研发项目、销售与管理费用增长而上升

- 特定车型固定成本摊销降低及关税增加导致单车平均成本上升

- 车辆交付量下降

- 监管信用收入减少

+ 车型组合与定价策略提升车辆平均毛利

+ 能源生产与存储业务毛利增长

+ 服务及其他业务毛利增长

+ 其他汽车配套销售增长(部分源于FSD订阅量提升)

现金状况

季度末现金、现金等价物及投资总额达441亿美元。环比增加24亿美元主要源于自由现金流的正向流入。

管理层总结

2025年对特斯拉至关重要,我们进一步拓展使命,持续推进从硬件中心型企业向实体人工智能公司的转型。通过深化FSD(监督式)技术、启动机器人出租车服务、启动Cybercab生产线建设、优化量产版Optimus设计并扩建AI训练基础设施,我们为特斯拉未来奠定了基石。

我们对自动驾驶汽车和人形机器人的开发策略,与当年攻克电动汽车和储能技术的思路如出一辙——在系统层面精准定位瓶颈,通过定制化可扩展解决方案(电池、电力电子设备、逆变器、软件、AI芯片等)实现成本、功能、效率与安全的全面优化。垂直整合使我们能够实现盈利性规模经济,快速解决生产瓶颈,并以超越同行的速度迭代优化技术。

2025年,我们通过推出全新Model Y及衍生车型完成产品线更新。我们坚信,保持优化高效的产品组合,持续聚焦长续航里程、行业领先的软件及自动驾驶等高价值特性,是赢得未来汽车市场的正确战略。同时,我们持续升级面向商业、公用事业及零售客户的能源解决方案,在电力需求持续增长预期中,定位为清洁、经济且快速部署的能源容量首选供应商。

2026年,我们将加大对清洁能源、交通及自动驾驶机器人所需基础设施的投入,包括在汽车、机器人、储能及电池制造领域新增六条生产线,同时充分利用现有工厂、充电网络及服务中心布局支撑未来增长。

具体业务发展情况

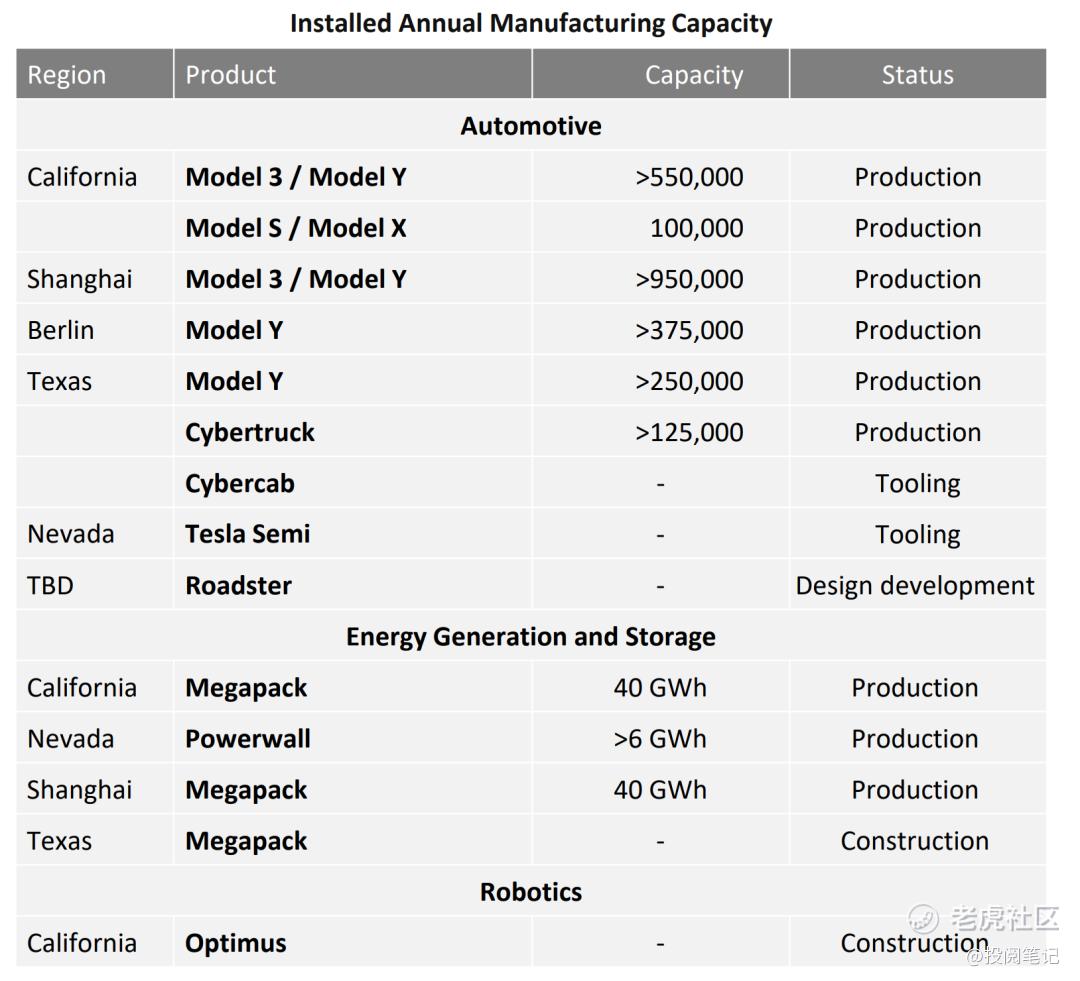

1、制造与硬件

汽车业务

尽管汽车销量环比下滑,但毛利率(即使排除监管积分影响)仍实现提升。亚太地区多国市场持续强劲,本季度交付量创历史新高。第四季度特斯拉继续在各市场推出Model Y系列车型,包括标准版与性能版。

北美地区正持续推进特斯拉半挂卡车、Cybercab以及新一代Roadster的生产准备工作,上述车型均将于2026年上半年投产。

能源发电与储能

受Megapack创纪录部署量驱动,本季度储能系统部署量达历史新高。总毛利润环比与同比双双增长,创下11亿美元的历史纪录,实现连续五个季度刷新纪录。计划于2026年在休斯顿超级工厂启动Megapack 3和Megablock生产。2025年,全球Powerwall网络通过逾百万台设备支持了超过89,000次虚拟电厂事件,随着虚拟电厂参与规模持续快速扩大,帮助家庭用户节省电费逾10亿美元。

机器人技术

2025年特斯拉在Optimus项目取得新进展。今年第一季度将发布Optimus第三代版本,相较2.5版实现重大升级,包括采用最新手部设计。第三代是首个面向量产的设计方案。首条生产线筹备工作正在推进,包括供应链就绪准备,计划于2026年底前启动生产,最终实现量产。

特斯拉在2025年对Optimus项目取得了进一步进展。今年第一季度,特斯拉将发布Optimus第三代版本,该版本相较2.5版将实现重大升级,包括采用最新研发的手部设计。第三代是首个面向量产的设计方案。首条生产线筹备工作正在推进中,包括供应链准备工作,计划于2026年底前启动生产,最终产能目标为每年100万台机器人。

2、支持性基础设施

AI训练计算能力

特斯拉正在得克萨斯州超级工厂建设Cortex 2,以进一步提升AI训练计算能力。2026年上半年,特斯拉计划将得克萨斯州本地计算规模(以H100等效计算力计)扩大一倍以上。管理层将审慎扩展训练计算资源以实现资本效率最大化,包括在训练积压过长时,或为满足工程师对AI相关产品日益增长的需求而提前布局。

电池业务

特斯拉的锂精炼厂已启动试生产,这是北美首座采用钽铌矿到氢氧化锂工艺的精炼厂,该工艺更简便、更经济且更环保。该精炼厂使特斯拉能够在国内生产关键矿物,以支持储能、电池制造,并最终推动电动汽车发展。

特斯拉已开始为部分Model Y车型生产搭载4680电池的电池组,开辟了新的供应渠道,以应对贸易壁垒和关税风险导致的日益复杂的供应链挑战。目前特斯拉在奥斯汀生产4680电池的干电极,其正负极均在当地制造。预计得克萨斯州的本土正极材料生产线和内华达州的磷酸铁锂生产线将于2026年投产。

其他配套基础设施

特斯拉持续高效利用北美现有实体布局,并针对性扩容以支持无人驾驶出租车业务的落地。短期内,充电、清洁及维护等运营环节可依托现有充电网络、服务中心及销售交付网点完成,但随着服务范围扩大,我们必须增加配套产能。我们新增净增3,800余个超级充电桩位,充电网络规模同比增长19%。

3、AI与软件

AI软件

特斯拉通过基于客户及无人驾驶出租车真实数据训练的端到端基础模型,持续优化FSD(监督版)系统,最新v14版本已实现突破性升级。FSD(受监督模式)正逐步提供安全便捷功能,可减轻驾驶员在道路行驶中面临的诸多繁琐且潜在危险的操作,包括为行动不便者提供个人出行解决方案。v14版本提供无与伦比的驾驶辅助功能,可安全驶达目的地、寻找空位并完成泊车。特斯拉的全球车队每日可收集相当于500年以上的连续驾驶数据,能够安全部署并扩展能力,处理不同地域和驾驶环境中大量长尾的特殊案例。

AI推理计算

四季度自主研发的定制化AI5和AI6推理芯片开发取得进展,计划分别于2027年和2028年投产。AI5相较AI4性能提升目标达50倍,得益于原始计算能力提升10倍、内存容量提升9倍,以及强化块量化与软最大化函数(后者可在不牺牲模型精度的前提下实现高效低精度计算)的5倍提升。

汽车及其他软件

机器人出租车iOS应用在服务区域已取消候补名单。通过空中升级,我们的车辆持续优化:Grok(人工智能助手)现支持导航指令(用户可免提查找、添加及编辑导航目的地); 特斯拉车内拍照功能,支持用户在车内拍摄照片并通过特斯拉移动应用下载或分享;超级充电站地图,可显示充电站布局、周边商户及实时可用状态;基于车内摄像头乘员检测的自动HOV车道导航;遗留手机提醒音效;SpaceX国际空间站对接模拟游戏。

4、服务

无人驾驶出租车

去年12月特斯拉在奥斯汀启动无人驾驶出租车测试,今年1月起在限定条件下逐步取消乘客行程中的安全员陪乘,这将推动奥斯汀都市圈无人出租车车队规模与服务区域的进一步扩张。湾区网约车服务已于10月覆盖圣何塞机场,待取得必要许可后将扩展至湾区其他主要机场。

FSD(监督模式)

特斯拉在韩国推出FSD(监督模式),用户仅用一个月就累计驾驶超过100万公里。在继续推进中国和欧洲监管审批的同时,特斯拉已在意大利、德国、法国和瑞士为消费者提供随车体验服务。

FSD月度订阅服务

FSD(监督模式)的月度订阅量持续环比增长,2025年增幅超过一倍。本季度起,特斯拉将逐步取消一次性付费选项,转而仅提供月度订阅形式的FSD(监督模式)服务。

汽车服务

汽车服务及其他业务实现约3亿美元毛利润,主要得益于零部件销售和超级充电业务。现已在佛罗里达州推出特斯拉保险,并将持续向新州扩展保险产品。在部分州,启用FSD(监督模式)的客户可享受保险费率折扣。启用FSD(监督模式)驾驶里程越长,保险费率折扣幅度越大——在某些情况下,折扣甚至可完全抵消FSD(监督模式)的月度订阅费用。

5、其他更新

2026年1月16日,特斯拉签署协议,将投资约20亿美元认购xAI公司E轮优先股,此举系该公司近期公开融资计划的一部分。特斯拉的投资条款与本轮其他投资者此前达成的市场条件一致。正如《宏伟蓝图第四部分》所述,特斯拉正致力于打造将人工智能融入物理世界的创新产品与服务。与此同时,xAI正开发领先的数字人工智能产品与服务,例如其大型语言模型(Grok)。

在此背景下,作为特斯拉《总体规划第四部分》战略的重要组成部分,双方还就此次投资签署了框架协议。该协议在现有合作基础上,为双方潜在的人工智能合作提供了评估框架。此次投资及相关框架协议旨在提升特斯拉大规模开发并部署人工智能产品与服务的能力。本次投资需满足常规监管条件,预计于2026年第一季度完成交割。

管理层展望

产量

我们致力于实现工厂产能最大化利用。交付与部署将受产品总需求、供应链准备情况以及客户销售与自有车队分配决策的综合影响。

现金流

我们将通过稳健的资产负债表管理确保充足流动性,以支持产品路线图、长期产能扩张计划(包括深化垂直整合)及其他运营支出。

利润

在持续推进制造与运营成本创新的同时,我们预期硬件相关利润将逐步由人工智能、软件及车队运营利润加速驱动。

产品

我们将持续优化产品矩阵,聚焦成本控制、规模效应及依托AI软件服务的未来变现机遇。通过差异化且高效管理的产品组合(包括在扩建新厂前充分利用现有产能),我们致力于提升销量规模。

Cybercab、特斯拉半挂卡车和Megapack 3计划于2026年启动量产。Optimus第一代生产线正在安装中,为量产做准备。

免责声明:本号对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,且不构成任何投资建议,对于使用该信息而引发或可能引发的损失将由投资者自行承担。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。同时,我们尊重原创。文字图表等素材,版权属于原作者或其代理人。若涉及版权问题,敬请联系我们,立即做删除处理。 @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。