三年骗贷2000万,平阴农商行的风控“失明”了?

一场跨越三年的资金纠葛,让山东平阴农商银行和许多家庭陷入了困境。

近日,山东平阴农商行原客户银行经理孙某,前前后后向10多名借款超2000万元后失联一事,引起社会性关注。

一个银行经理借钱不还这事,听着不可思议,却从2022年开始一直持续了三年时间。随着银行卡的流水高达5个多亿,40多天流水达到2亿元、银行因多项违规操作被罚近200万元等更多信息浮出水面,事情就不再像开始那么简单了。

这些数字让公众关注的焦点从时间本身转到了更深层次的问题:当员工可以披着机构外衣、利用职务之便和系统漏洞长期欺骗客户,那到底是哪条防线失守了?这也让公众开始重新思考:银行经理的话,我们还能信吗?

来源:齐鲁电视台

身份背书下的“保护伞”

笔者注意到,在这一事件中,平阴农商行将责任全部归于孙某的个人行为。这里有一个关键矛盾点,就是银行责任切割的逻辑是讲不通的。

先来简单梳理一下这件事的经过。2022年,孙某以银行经理的身份协助刘先生贷了450万元款,随后两人便熟络了起来。孙某便以他的客户需要“过桥”资金为理由,多次向刘先生借款。

来源:齐鲁电视台

直到2025年1月,孙某在借走最后一笔款之后就突然“消失”了。经过核算,累计借款金额高达605万,刘先生经营的公司也因为这笔巨额欠款而停滞。联系了平阴农商行后,刘先生得到的回复是孙经理请假无法联系。两个月后,刘先生才被银行告知孙某已被开除。

其实,该事件的受害者不光只有刘先生一人。在这三年里,孙某以同样的理由向包含刘先生在内的10多名客户借款,数额达到2000万元。

事发后,该行的行长以“任职时间短”回避问题,表示孙某的行为属于个人行为,不过会将受害者的诉求向上级反映。

来源:齐鲁电视台

这些受害者客户全都是出于对银行经理的信任才借出资金的,那银行到底能不能以“个人行为”将所有责任推卸掉?

客观地讲,孙某所使用的“过桥”资金的说辞本身是合法合规的。这种行为通俗讲就是垫资,常用于填补企业短期资金缺口,并为后续长期融资提供过渡支持。但这种资金本身是具有周期短、利率高、风险可控的特点。

在整个“过桥”流程中,普通大众可能难以辨别真假,再加上对银行经理的信任,受害者客户就更看不到“过桥”后的资金用在何处、具体操作是否真的合规。这也造就了孙某的违规借贷行为得以持续。

那为何笔者在前文中提到平阴农商行责任切割的逻辑讲不通,原因有两点:

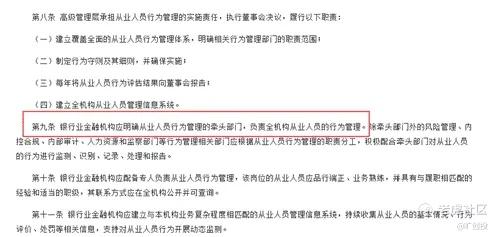

第一是《中国银监会关于印发银行业金融机构从业人员行为管理指引的通知》中明确提到,金融机构应该明确从业人员行为管理的牵头部门,负责全机构从业人员的行为管理。

而这次高额的涉案金额已经不是简单的民事纠纷了,可能涉嫌违法犯罪。这种情况下,银行除了开除员工,是否还应承担相应的管理责任。

来源:中华人民共和国人民政府官网

第二是孙某能持续利用职务身份骗取客户的信任和资金,而这么长时间,银行竟然没有发现孙某账户上异常的流水规模,这是否表明银行的身份已经为孙某的违法行为提供了“保护伞”。

异常流水暴露风控“失明”

如果说滥用客户信任是孙某实行违法借贷的开端,那银行风控防线的失守就是为其行为的延续打造了舒适空间。

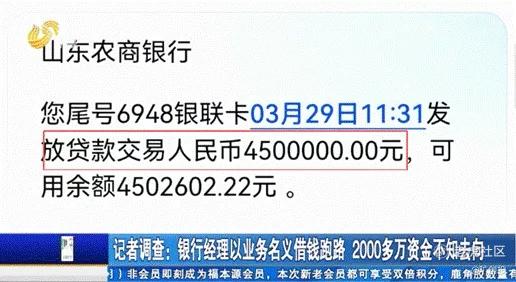

这件事还有一个不能忽略的点,就是孙某账户上异常的流水。据刘先生透露,孙某曾为了证明自己没钱还款,给自己发了两张银行卡的流水记录。记录显示,三年期间,孙某银行卡流水总额高达5亿余元,仅失联前四十天的流水就高达2亿余元。

更令人咂舌的是,这些流水资金并没有用来“过桥”,而是多用于高消费,其中就有孙某购买宝马汽车、单次8000元以上的餐饮消费以及向他人大额转账等高额开支。

而这些,竟然都没有触发平阴农商行内部的任何监管预警,风控系统形同虚设。

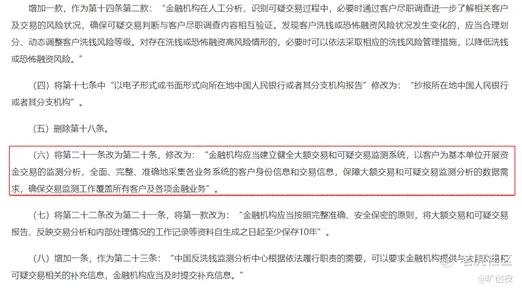

2025年9月,中国人民银行对《金融机构大额交易和可疑交易报告管理办法》进行了修改。将其中的第二十一条改为第二十条,规定“金融机构应该建立并健全大额交易和可疑交易监测系统,并且以客户为基本单位开展资金交易的监测分析,全面、完整、准确地采集各业务系统的客户身份信息和交易信息。”

来源:中华人民共和国司法部官网

所以,为了维护金融秩序和防范内部风险,任何一家金融机构都有必要对员工账户进行一定程度的监测,通过完善的员工行为监测系统,对员工账户的大额、高频、非正常交易理应保持高度敏感。显然,平阴农商行并没做到这一点。

这也暴露出平阴农商行多年来,不仅在技术层面存在的监测盲区,更折射出它在管理文化中,轻视了职工的行为合规管理。

“甩锅”式回应难掩管理缺位

当“个人行为”成为金融机构推卸责任的通用话术,那银行就会顺理成章地将管理缺陷的代价“甩锅”给无辜的受害者。

我们上文中提到,平阴农商行在这件事情暴露之后,就将孙某做了开除处理,并回应称这是其“个人行为”。

虽然平阴农商行为了逃避自身问题,想方设法要划清责任。但在法律层面,这件事恐怕没那么简单。笔者从小红书平台了解到,某律师事务所分析称,如果孙某的行为让受害者客户有理由相信他是在代表银行办理业务,那么法律就有可能认定银行需要承担相关责任。

来源:小红书平台

在公众眼中,不少用户质疑“银行为什么没有预警”,也有用户认为平阴农商行的回应显得非常冷漠,银行“敷衍了事”,缺乏该有的职责担当。

来源:小红书平台

实际上,公众的分析和质疑都不无道理。毕竟,员工第一次违规操作没被发现,后面只会有肆无忌惮地长期违规操作,这说明银行在员工行为管理、岗位制衡、合规教育等方面都存在明显的短板。

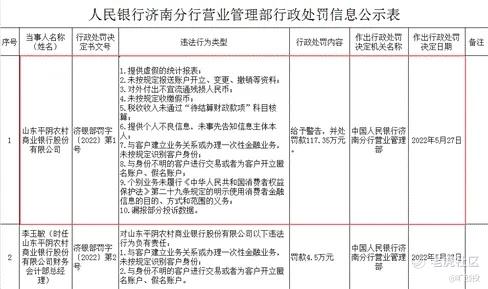

说到这,旷投注意到,平阴农商行在2022年-2023年间,曾多次因违规被监管部门处罚,累计罚款近200万元。

2022年5月,平阴农商行被中国人民银行济南分行开出了117.35万元的罚单,原因是其存在“提供虚假的统计报表、未按规定收缴假币、未按规定报送账户开立、变更、撤销等资料”等10项违法行为。

来源:中国人民银行山东省分行

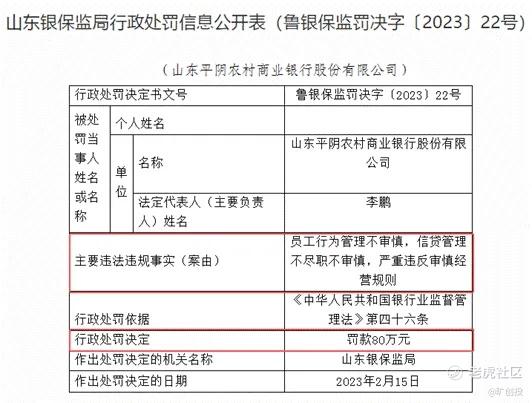

2023年2月,平阴农商行因员工行为管理不审慎,信贷管理不尽职不审慎,严重违反审慎经营规则,被山东银保监局罚款80万元。

来源:国家金融监督管理局山东监管局

也就是说,平阴农商行的内部管理问题存在了已经不止一两天了,而是长期积累下来的系统性管理漏洞。这种反复违规的情况说明,管理的问题已经深入到了银行日常运营之中,如果不从根本上整改,类似的事件就会有再次上演的可能。

信任重建需要“查漏补缺”

其实,平阴农商行员工违规借款的事件并非孤例,近年来类似“银行员工诈骗”“飞单”案件屡有发生。

2025年11月,上海金融法院就审理了一起“飞单”案件;近日,中山证券因为4.89亿金融诈骗案被卷入银行“通道”责任纠纷。甚至有诈骗分子冒充银行、金融机构客服人员实施诈骗。

这反映出部分中小金融机构在快速扩张的同时,内部风险防控建设的严重滞后。

除了公众需要在涉及到金钱的所有业务中提高自身防范意识之外,银行还需要重建公众信任。但重建公众信任,仅靠开除员工是远远不够的。

平阴农商行真正需要的是打造完整的制度栅栏。一是尽快完善员工账户异常交易自动预警系统。二是实行合规培训、定期轮岗、限制权限,防止一个人说了。三是要明确管理层在员工行为监管中的连带责任。

另外,监管部门应该加大对中小银行“违规”的查处力度,推动风控体系从“被动调查”向“主动风控”转变。

金融的本质是信任。平阴农商行这件事,也给所有金融机构敲响了警钟:机构必须时常“查漏补缺”,认真检视自身管理漏洞,筑牢风险防线,还公众一个真正值得信任的银行。否则,下一个“孙某”恐怕还会再次出现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。