国恩科技,第二个AH不发绿鞋的,折价也诚意满满!是下一个吉宏股份?

保荐人:招商证券(香港)有限公司

招股价格:34.00港元-42.00港元

集资额:10.20亿-12.60亿港元

总市值:102.43亿-126.53亿港元

H股市值:10.20亿-12.60亿港元

每手股数 200股

入场费 8484.71港元

招股日期 2026年01月27日—2026年01月30日

暗盘时间:2026年02月03日

上市日期:2026年02月04日(星期三)

招股总数 3000.00万股

国际配售 2700.00万股,约占 90.00%

公开发售 300.00万股,约占10.00%

分配机制 机制B

计息天数:3天

稳价人 无绿鞋

发行比例 9.96%

市盈率 15.66

公司简介

国恩科技是国内专注于化工新材料及明胶、胶原蛋白上下游产品的核心供应商,A股上市公司(股票代码:002768),以“一体两翼”为发展战略,深耕大化工、大健康两大领域,集工业及商业用途产品的研发、生产、销售于一体,服务于汽车、新能源、家电、医疗药品等多行业下游客户及供应链解决方案提供商。

公司大化工板块打造绿色石化新材料、有机高分子改性材料、有机高分子复合材料三大业务引擎,构建起“单体-合成树脂-有机高分子改性/复合材料-终端制品”纵向一体化产业链,产品覆盖芳香烯烃、苯乙烯、聚苯乙烯等上游绿色石化材料,以及中游有机高分子改性与复合材料。2024年,公司以2.5%的市场份额位列中国有机高分子改性及复合材料企业第二,聚苯乙烯产能居国内首位,产品广泛应用于消费电子、储能、可降解材料等多个领域。

大健康板块依托控股子公司东宝生物,以“胶原+”纵向一体化战略构建起覆盖明胶、胶原蛋白原料,空心胶囊等药物辅料载体,至“胶原+”系列TOC端产品的完整价值链。2024年公司骨明胶产量居全国第二、内资品牌第一,空心胶囊产量位列内资品牌第二,产品应用逐步覆盖医、美、健、食等大健康细分领域及新材料新兴场景。针对大健康业务,公司建立了覆盖供应链、生产、检测、售后全环节的质量管理体系,严格保障下游药品、保健品的安全性、稳定性与疗效。

截至2024年12月31日止3个年度、2024年及2025年前10个月:

公司收入分别约为人民币134.06亿元、174.39亿元、191.88亿元、158.63亿元、174.44亿元,2025年前10月同比+9.97%;

毛利分别约为人民币15.80亿元、16.01亿元、15.92亿元、12.82亿元、18.11亿元,2025年前10月同比+41.22%;

净利分别约为人民币7.24亿元、5.40亿元、7.21亿元、5.44亿元、7.21亿元,2025年前10月同比+32.51%;

毛利率分别约为11.79%、9.18%、8.30%、8.08%、10.38%;

净利率分别约为5.40%、3.09%、3.76%、3.43%、4.13%。

来源:LiveReport大数据

公司过去两年收入稳步增长,盈利水平有所提升。2023年实现营业收入174.39亿元、毛利16.01亿元、净利润5.40亿元;2024年营业收入增至191.88亿元,毛利小幅调整至15.92亿元,净利润增长至7.21亿元,整体经营规模与盈利质量同步优化。

截至2025年10月31日,账上现金约人民币21.60亿元,经营现金流为6.18亿元。

二、基石投资者

国恩科技本次IPO引入的基石投资者有8家,认购总占比28.00%, 锁定期均为2026年8月4日,各投资者背景及认购占比情况如下:

First Seafront Fund Series SPC是本次基石投资中认购占比最高的主体,占比9.60%,是专注于产业投资的专业基金;

Luminous Horizon Limited认购占比3.50%,为参与本次投资的专业投资主体;

SLD International Enterprises Limited认购占比7.00%,是参与本次基石布局的企业投资主体;

丞安国际有限公司认购占比1.60%,为香港注册的投资主体。

富国资产管理(香港)有限公司认购占比0.90%,作为富国基金的全资子公司,成立于2012年,持有香港证监会颁发的第1类、第4类、第9类牌照,是联通中外资本市场的重要平台,服务包括主权财富基金、养老基金在内的全球客户;

利冠投资有限公司认购占比3.40%,为参与本次基石投资的投资主体;

申万宏源证券有限公司认购占比0.70%,是由原申银万国证券与宏源证券合并组建的全牌照央企控股券商,综合实力位居行业第一梯队,业务覆盖证券经纪、投资银行、财富管理等全链条金融服务;

新嘉财富证券有限公司认购占比1.30%,是新嘉财富(香港)旗下全资子公司,持有香港证监会相关牌照,可开展港股美股交易、打新等业务,为综合性金融服务机构。

共有6个承销商

保荐人历史业绩:

招商证券(香港)有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购42倍。

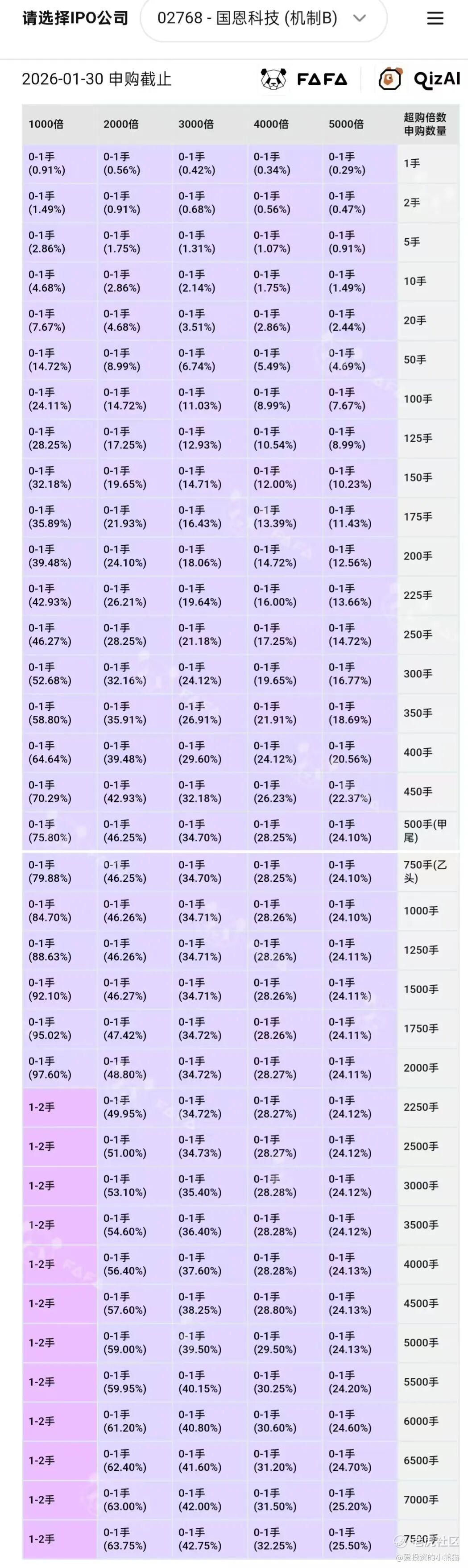

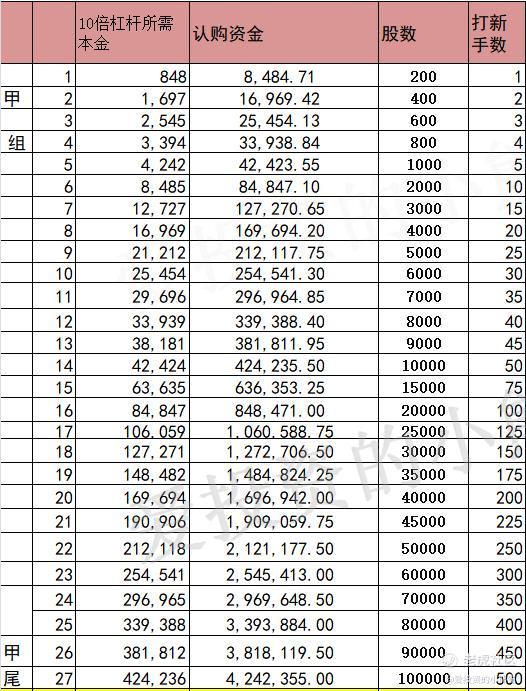

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾425万,乙头需要认购资金637万,乙组的各档融资所需要的本金还有融资金额对应如下表:

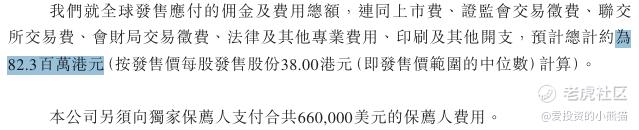

然后这个票招股书上按发售价范围的中位数38.00港元计算,公开的上市所有开支总额约为8230万港元,募资额约11.40亿港元,占比约7.22%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

国恩科技2026年1月26日A股收盘价58.63元人民币,按1人民币≈1.12港元的汇率换算,A股对应港元价格约为65.67港元。结合H股34-42港元的发售价区间,可计算出本次国恩科技的AH溢价率区间为56.35%–93.13%,处于较高水平。

若H股以发售价下限34港元定价,AH溢价率约为93.13%

若以发售价上限42港元定价,AH溢价率约为56.35%

这意味着H股发售价相对于A股存在显著折价,为参与认购提供了明显的安全垫。比起东鹏特饮,这个国恩的折价要有诚意许多。

从AH溢价角度来看,本次H股发售价的大幅折价具备一定吸引力:

1. 安全边际充足:56%以上的溢价水平意味着H股上市后,即使A股价格维持当前水平,H股也存在较大的上涨空间,若后续AH溢价收窄,潜在收益将进一步提升。

2. 定价区间弹性:发售价区间34-42港元覆盖了不同风险偏好的需求,若最终定价偏向区间下限,安全垫更厚;若偏向上限,仍具备相对吸引力。

3. 风险提示:需关注港股市场流动性较弱、AH溢价长期波动,以及市场情绪、行业周期等外部因素对H股上市后表现的影响。

综合来看,对于看好国恩科技长期发展、且能承受港股市场波动的投资者,可以考虑参与H股认购;若最终发售价偏向区间下限,安全边际更高,参与价值更强。

更加牛逼的是,这个票不发绿鞋,第二个AH不发绿鞋的新股,可不要觉得无绿鞋就没人上市首日来护盘了,如果是国内资金准备好了的话,首日港股通资金就可以来买了,这种AH不发绿鞋的新股是上市直接入通!连30天都不用去等,上一个这样的ah票叫做吉宏股份,首日就涨了40%,这次能延续吗?

吉宏股份和国恩承销团还有些券商有点相似呢!

吉宏股份上市当天 首日全部都是港股通的资金在集合竞价就买进来了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。