两年营收复合增速203%,这家零食店怎么做的?

©读懂消费原创/出品

作者:杨扬

编辑:夏益军

购买零食何处去?量贩门店满足你。

当你还停留在买零食去超市的刻板印象时,量贩零食店沿着街边巷口发动了奇袭:

3年多的时间,零食量贩店数量从2500家增长到4万家,击败了苦心经营多年的电商和商超,成了普通人购买零食的最大渠道。

鸣鸣很忙是量贩零食店红利的最大受益者,2022年-2024年,其复合增长率超203%。

表面上看,鸣鸣很忙是把蜜雪冰城的打法复制到了量贩零食:把货卖给经销商,赚供应链差价,增长靠源源不断的加盟商抬轿子。

但实际上,量贩零食加盟店之所以能高速扩张,且闭店率低于奶茶,是迎合了正在发生的消费转移:

当人们对品牌溢价的追逐让位于对效率和成本的务实考量,消费就会从“品牌溢价渠道”中迁出;“高效率、低加价率渠道”则承接到了这波转移红利。

鸣鸣很忙短期内崛起,也正是因为它成为了最实用的渠道:零食在量贩店的售价甚至比电商还要低20%-30%。

成本优势,固然离不开零售降价的通用答案:简化流通环节,避免中间商赚差价。

但除此之外,鸣鸣很忙也有自己的创新,即用贸易商的打法做零售:快进快出,靠“大规模集采、低毛利快周转”来提高商品变成钱的速度。这样即使它牺牲一部分产品利润率,依然能靠高周转实现尚可的资产收益率。

这也决定了量贩零食店是一门赚辛苦钱的生意。

/ 01 /

零食界的蜜雪冰城

过去几年,改变街边店面的除了琳琅满目的奶茶店,还有量贩零食店。

2021年-2024年,零食量贩店数量从2500家增长到4万家,在零食消费渠道中占比已经高达37%,击败了苦心经营多年的电商(20%)和商超(22%)。

旗下拥有“零食很忙”和“赵一鸣零食”两大品牌的鸣鸣很忙做到了行业老大。截至2025年三季度,鸣鸣很忙GMV达到661亿元,总门店数逼近2万家,覆盖到绝大部分所有县级城市的同时,平均每座县城还能有超过10家零食很忙或赵一鸣零食。

比高覆盖范围更惊人的是,鸣鸣很忙的增长速度。2022年-2024年,鸣鸣很忙营收从42.9亿,增长到393.4亿,期间年复合增长率超203%。

为什么能增长这么快?这要从鸣鸣很忙的商业模式说起。

鸣鸣很忙类似零食界的蜜雪冰城,其向加盟门店销售商品占到了99%的收入,自营门店和加盟费收入占比仅为1%。也就是说,鸣鸣很忙本质是一家渠道商,从上游集中采购,并销售给下游的加盟门店,赚的是供货的价差。

类比蜜雪冰城等一众现制茶饮企业,在加盟模式下,决定企业增长曲线的是跑马圈地的速度,还有单店收入。

相对应的,鸣鸣很忙的增长逻辑也是靠加盟店的“量价齐升”。

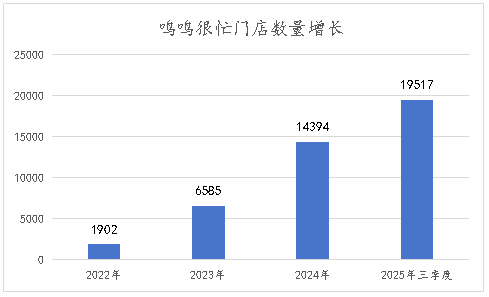

从加盟店数量看,2022年-2025年三季度,鸣鸣很忙门店数量从1902家增长到19517家。

门店数量快速增长首先了顺应了从“品牌溢价渠道”转移到“高效率、低加价率渠道”的

消费趋势,作为能提供零食最低价的量贩店,鸣鸣很忙享受到了消费转移的红利。

当然鸣鸣很忙的产业链让利,也是门店高增长的核心原因。根据晚点的数据,在供应商-鸣鸣很忙-加盟商的产业链价值分配中,鸣鸣很忙给自己分配的比例在5.0%~5.4%,低于主要竞争对手万辰(7.5%~8.1%)。

不仅门店数量高增长,店效也大体上保持了稳定。以GMV/门店数量的口径计算,2022年-2024年鸣鸣很忙单店GMV从339万增长到385.8万。

对单店指标进一步拆分后,单店GMV的增长的主要由订单频次增长带动,2022年-2024年,鸣鸣很忙单店日均单量从385单增长到452单。不过同期客单价也从37元下降到34元,可能是规模扩大带来成本降低以及竞争激烈的共同结果。

那支撑鸣鸣很忙实现“量价齐升”的底层逻辑是什么?

/ 02 /

用贸易商的方法做零售

零售的竞争路线大体可以分为两种:品牌竞争和成本竞争。支撑鸣鸣很忙乃至零食量贩店高增长的低成本带来的价格优势。

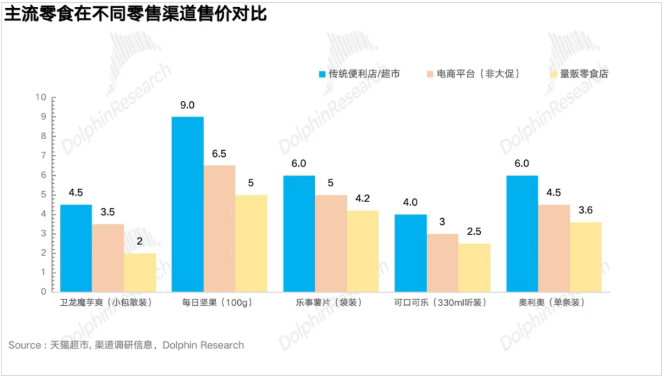

同品牌、同规格的产品在量贩零食渠道的价格是市面上的最低价。根据“海豚投研”数据,薯片、坚果等主流零食在量贩店的售价甚至比电商还要低20%-30%。

鸣鸣很忙的价格优势哪来的?用贸易商的方法做零售是重要原因。

贸易商讲究不留存货,快进快出。核心是靠“大规模集采、低毛利快周转”来提高商品变成钱的速度。这样即使牺牲掉一部分产品利润率,依然能靠高周转实现尚可的资产收益率。

鸣鸣很忙就体现出了相似特征:2025年三季度,鸣鸣很忙存货周转天数是13.4天。横向对比,沃尔玛是40天、京东是31天,三只松鼠是78天。放眼全球,几乎找不出比零售量贩店周转更快的生意。

高周转也让鸣鸣很忙保持了一个好的资产收益率,鸣鸣很忙的利润率虽不及传统商超,但因为极快的商品周转,其净资产收益率高于沃尔玛。

量贩零食明明是针对C端的零售生意,为什么能实现类似贸易商的快进快出效果?

鸣鸣很忙建立了一套“小范围试错+快速迭代”的市场验证机制:类似互联网的灰度测试,其新品先在指定门店试卖,以动销率、消费者反馈为核心指标,达标后再逐步推向全国。

与此同时,鸣鸣很忙也会通过动态监测库存数据,用更小规格包装加速流通的方式,来提高商品的周转。

虽然运营策略有很多,但高周转也离不开鸣鸣很忙专注单一品类的先天优势:只卖零食,显然要比什么都卖,要在货品运输、终端销售上都流通的更快。

在提高周转的同时,鸣鸣很忙也从成本端想办法来降低价格。

降本最核心的要从流通环节入手,以商超、杂货店为代表的传统流通渠道是国内最早,覆盖面最广的形态。

但传统渠道的问题是流通环节冗长层层加价,导致产业利润被中间环节蚕食:零食在超市的加价率约为60%,在KA卖场甚至能达到80%,最终当然会转嫁到消费者身上。

鸣鸣很忙则是直接从供应商源头采购,解决了中间商赚差价的问题。

不难发现,低成本、高周转是当下鸣鸣很忙高增长的核心。

/ 03 /

一门赚辛苦钱的生意

5万家加盟商把蜜雪冰城捧上了餐饮股市值第一的王座。商业模式和蜜雪冰城高度类似的鸣鸣很忙也获得了关注,尽管明日(28号)上市,但在今日(27号)的暗盘交易中,公司一度涨超90%。

应该如何看待鸣鸣很忙?

虽然都是走加盟模式,但和现制茶饮比起来,量贩零售明显是一个低利润的生意。鸣鸣很忙盈利能力不算强,净利率只有3.36%,蜜雪集团净利率则高达18.3%。

模式类似,但盈利能力大不相同,是因为量贩零售这个载体,不能让加盟模式进化到最高版本。

具体来说,加盟模式可以分成三个版本。

第一个版本:赚加盟费,总部提供个店名,核心收入靠加盟费。典型如陈赫的贤合庄。

第二个版本:规模效应赚差价。品牌向上游统一采购,再加价卖给加盟商,鸣鸣很忙和大部分奶茶店都是这个路子。

第三个版本:自产自销。品牌直接把供应链的事做了。相比规模效应赚差价,自产自销最大的优势是降低了对上游供应商的依赖,创造更大的价差空间。如雪王价格最低、盈利最强。

但和奶茶的有限品类比起来,零售是一个高度分散化的生意,SKU高达数千个,打造某几个自有品牌是可行的,但显然规模供给还是要靠供应商。

虽然没办法进化到最终版本,导致低盈利。但零食量贩店也有自己的优势:经营稳定性更强。鸣鸣很忙闭店率是1.9%。蜜雪冰城是3.5%,茶百道则达到了10.8%。

零食量贩店闭店率低,主要是竞争烈度更低,且竞争逻辑利好龙头。

2024年,现制茶饮CR5市占率49%。而零食量贩店已经形成了两强格局,鸣鸣很忙和万辰集团市占率合计已经在65%以上。

更高的集中度要从品类的竞争逻辑说起。奶茶的竞争既靠规模化,也靠爆款。当现制茶饮已经出现多家成熟品牌后,霸王茶姬靠茶+奶依然能有一席之地。

反观零食赛道,因为不承担生产,量贩零食店的核心竞争逻辑就是渠道规模。更高的规模带来更低的成本与更高的效率,最终后来者很难竞争。

低利润率不是问题,反而能形成更高的壁垒。但前提是,保证每个参与者都有合理的产业链利润。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。