为什么资本还在重仓Minimax?-Minimax深度分析

MiniMax是一家专注于人工智能大模型研发与商业化的全球化科技公司,自2021年底成立以来,迅速成长为全球AI大模型领域的领先企业之一。公司致力于自主研发覆盖文本、语音、视频的全模态底层模型,并践行“技术即产品”理念,构建了从底层技术到商业落地的完整闭环。

发展历程沿革

MiniMax的发展可划分为三个关键阶段:

文本奠基与产品验证(2021–2022):2022年4月推出首款文本模型abab1,并发布实验性智能对话产品,用户规模达10万,完成技术从0到1突破。

平台拓展与多模态探索(2023–2024年初):推出Talkie、星野等交互平台;2024年初发布MoE架构文本模型abab6,月活突破千万,同步推出首个视频生成模型Hailuo-01与语音模型Speech-01。

深度融合与生态成型(2024至今):持续升级M2、Hailuo-02、Speech-02等核心模型,全面支撑C端应用及企业平台,建成完整AI产品生态。

核心团队背景

创始人闫俊杰博士曾任商汤研究院副院长,在人工智能领域拥有深厚积累。1989年的他带领的团队年轻化且具备顶尖学术背景与头部科技企业实战经验。首席运营官贠烨祎同样出身商汤,研发骨干多来自**、头部互联网公司及科研机构,工程落地能力强。

重大技术与产品事件

2022年:推出首款文本模型abab1

2024年1月:发布国内首款MoE(混合专家)架构大模型,技术领先市场半步

2024年Q2:重点布局多模态能力

2024年8月:发布视频生成模型Video 01和海螺AI视频产品

2025年6月:推出升级版Hailuo 02视频模型

2025年10月:发布并开源新一代文本大模型MiniMax M2,登顶全球开源模型榜单

重要产品与业务体系

MiniMax已形成“模型+应用+平台”三位一体的业务闭环:

Talkie / 星野:AI陪伴类原生产品,支持全模态交互

海螺AI:AI视频生成平台,帮助创作者生成超5.9亿个视频[3]

MiniMax语音:提供超拟人语音合成服务,Speech-02全球排名第二[2]

开放平台API:为企业与开发者提供模型调用服务

融资与上市概况

MiniMax于2026年1月9日正式在港交所主板上市(股票代码:0100.HK),发行价165港元,最终全球发售股份总数为33,577,240股(含超额配售权全额行使),募集资金总额达55.40亿港元。此次IPO引入Aspex、Eastspring、Mirae Asset、阿里巴巴及易方达等14家基石投资者,认购总额3.5亿美元(约27.23亿港元)。上市首日,公司股价开盘报235.40港元,较发行价上涨42.67%,盘中最高触及351.80港元,最终收于345.00港元,全天涨幅达109.09%,市值突破1,066.93亿港元。

人才与股东优势分析

公司创始团队具有“商汤系”技术基因,具备强大的AI研发能力。股东阵容豪华,包括阿里巴巴、米哈游、IDG资本、腾讯等顶级产业与财务投资者,为公司全球化发展与商业化落地提供了坚实支持。

Minimax行业和业务分析

全球AI大模型市场正处于高速增长期,中国市场以企业级需求为主导,同时C端AI原生应用快速崛起。MiniMax凭借其前瞻性的全模态布局和高效的商业化路径,已成为行业中坚力量。

行业近年发展概述

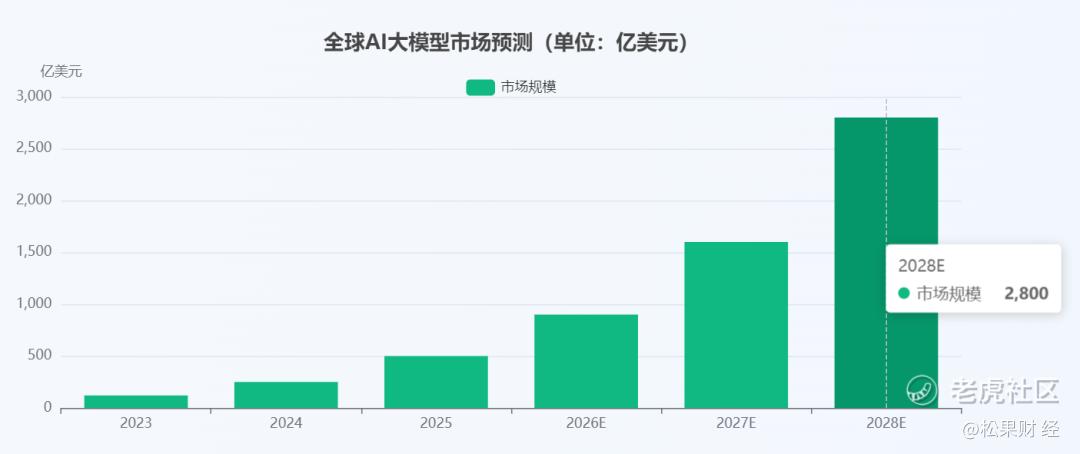

据研报预测,未来五年中国AI大模型应用市场复合增长率(CAGR)将超过80%。随着技术成熟,行业正从“讲述技术故事”向“商业价值兑现”转变,MiniMax与智谱AI的港股上市标志着这一关键转折点。

市场竞争格局

MiniMax在多模态领域处于第一梯队,尤其在AI视频和音频方向表现突出:

AI视频:Artificial Analysis榜单中,文生视频排行第九,图生视频排行第五

AI语音:Speech-02全球语音榜单排行第二

开源模型:MiniMax M2位列全球开源模型前五,开源排名第一

行业位置与市场份额

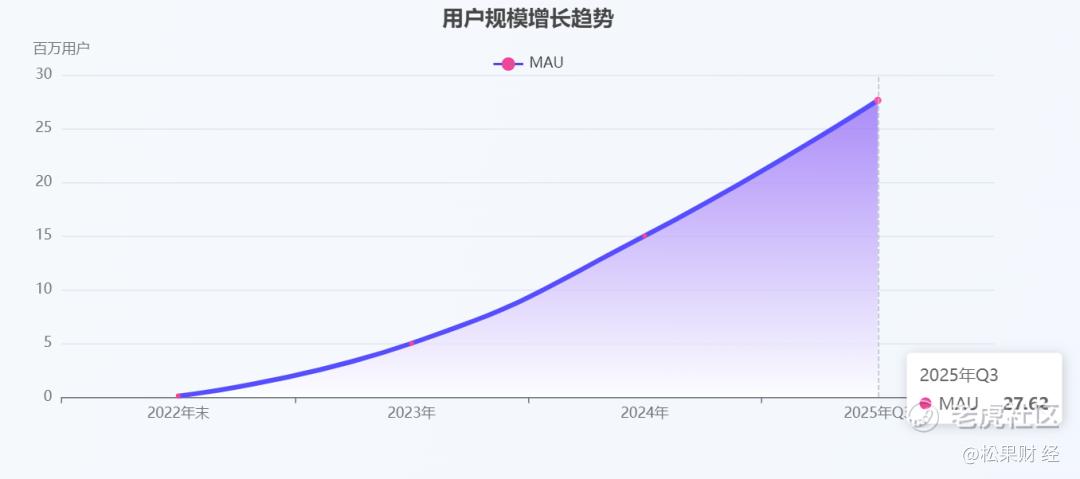

MiniMax是全球化的AI大模型公司,累计服务超过200个国家及地区的超2亿名个人用户,以及100个国家及地区的10万余名企业客户。海外收入占比高达73%,其中新加坡、美国分别占24%、20%。

主要上下游分析

上游依赖云计算服务商提供算力租赁,79%的研发支出用于训练相关的云服务成本;下游面向C端消费者和B端企业客户,形成多元化收入结构。

主要产品与技术特征

MiniMax坚持“全模态”战略布局,覆盖文本、视频、语音、音乐四大方向:

M2模型:专为Agent与代码优化设计,10B激活参数(总参230B),实现高性能与低成本平衡

MoE架构:2024年初率先采用,显著提升模型效率与扩展性

成本控制:M2 API调用成本低至0.53美元/百万Token,性价比全球领先

技术与供应链能力

公司以400人规模实现第一梯队模型研发,高人效组织模式凸显。79%研发支出为云计算服务成本,体现其轻资产、高弹性的研发体系。

Minimax公司发展分析

基于当前高速成长态势,MiniMax有望在未来几年持续领跑全球AI大模型赛道。随着规模效应显现,公司盈利能力将逐步改善。

行业未来5年发展趋势

预计未来五年AI大模型市场CAGR超80%,主要驱动力包括多模态整合深化、Agent能力演进、物理世界交互增强以及垂直行业应用爆发。

2025–2028年发展预测

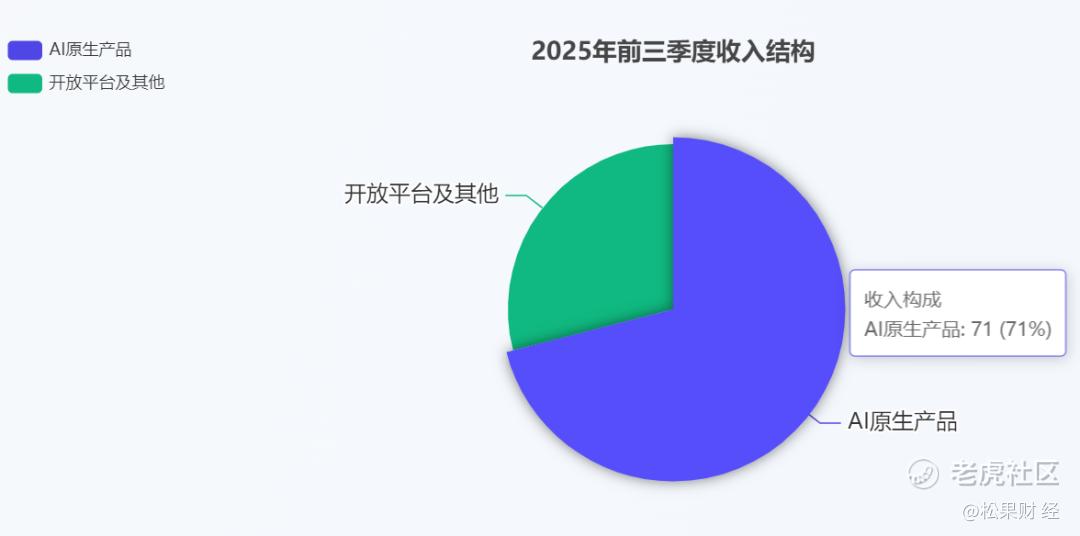

基于2025年前三季度收入5344万美元(同比增长175%),预计未来三年仍将保持高速增长:

营收预测:受益于海外市场扩张与C端产品渗透率提升,预计2026–2028年收入CAGR维持在100%以上

利润预测:经调整净亏损率持续收窄,2025年前三季度为1.9亿美元,随着毛利率提升与规模效应释放,亏损将逐步收敛

市场份额:海外收入占比稳定在70%以上,C端产品在全球AI陪伴、视频生成等领域持续扩大领先优势

技术路径:深化Agent功能,提升多模态理解与生成能力,推动AI原生娱乐与企业级解决方案落地

公司估值研究

MiniMax于2026年1月9日上市,当日收盘价为345港元/股,总市值达1,210.63亿港元(约155亿美元),截至到今日(2026年1月27日中午收盘,公司总市值已达1334亿港元)。其估值指标与信息技术服务行业及可比公司对比显著偏离:主要由技术稀缺性、全球化用户基础(2.12亿用户)、C端高付费意愿及上市首日情绪驱动支撑,而非盈利或现金流能力。其估值已脱离传统财务估值框架,更接近“成长型科技股”的市场叙事定价。

投资建议

MiniMax作为全球领先的全模态AI大模型公司,正处于商业化加速的关键拐点,具备长期投资价值。

短期:作为“全球大模型第一股”之一,MiniMax有望成为AI板块的情绪风向标

中期:聚焦商业化进展,重点关注Talkie/星野的付费转化率、海螺AI的用户增长以及开放平台ARPPU提升。随着亏损率收窄,公司有望在2027年前后实现经营性现金流转正。

长期:看好MiniMax在AI Agent、多模态融合与垂直行业应用中的领先地位。其高人效研发组织与全球化产品能力,使其具备持续创新与跨周期成长潜力。

未来前沿方向

AI Agent深化:处理复杂长任务,实现真正意义上的自主智能体

多模态融合:打通文本、视觉、语音、动作的统一理解与生成

垂直行业应用:教育、医疗、金融、制造等场景的深度渗透

超预期机会

物理世界交互:结合机器人、自动驾驶等硬件终端

AI原生娱乐:生成式内容重塑游戏、影视、社交体验

企业级解决方案:为千行百业提供定制化AI能力引擎

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 野心优雅银河系·01-27学习,错过了点赞举报

- 宣抚使·02-02这篇文章不错,转发给大家看看点赞举报